ทำไมจึงควรจับตาการปรับขึ้นอัตราดอกเบี้ยของธนาคารแห่งประเทศญี่ปุ่น? เยนยังสูญเสียสถานะที่หลบภัยปลอดภัยแล้วหรือ?

TradingKey – ในตลาดเงินทุนทั่วโลก การเคลื่อนไหวเชิงนโยบายของธนาคารแห่งประเทศญี่ปุ่น (BOJ) และแนวโน้มอัตราแลกเปลี่ยนเยน มักเป็นตัวชี้วัดสำคัญสำหรับการตัดสินใจลงทุน ในหลายกรณี การปรับขึ้นอัตราดอกเบี้ยของ BOJ สามารถกระตุ้นการไหลของทุนระหว่างประเทศ หรือแม้แต่ก่อให้เกิดแรงขายหุ้นสหรัฐฯ ได้

เนื่องจากญี่ปุ่นเป็นประเทศเจ้าหนี้สุทธิรายใหญ่ที่สุดของโลก จึงส่งเสริมสถานะเยนในฐานะสกุลเงินหลบภัยปลอดภัย นโยบายอัตราดอกเบี้ยต่ำระยะยาวยังเป็นแรงจูงใจให้เกิด carry trade อย่างต่อเนื่อง ยกระดับบทบาทเยนในระบบการเงินระหว่างประเทศ

เพราะการเคลื่อนย้ายทุนกลับประเทศที่อาจเกิดขึ้น การเปลี่ยนแปลงนโยบายของ BOJ จึงไม่ใช่แค่เรื่องในภูมิภาค แต่กลายเป็น “จุดกดคันโยก” (leverage point) ในระบบการเงินโลก

ความสำคัญของนโยบายการเงินของ BOJ

นโยบายการเงินของ BOJ ส่งผลต่อไม่เพียงเศรษฐกิจภายในประเทศญี่ปุ่น แต่ยังรวมถึงตลาดการเงินทั่วโลก อัตราแลกเปลี่ยน ทิศทางการไหลของทุน และตลาดพันธบัตร ทั้งนี้เพราะ carry trade มูลค่ามหาศาลที่ใช้เยนเป็นฐาน และพฤติกรรมจัดสรรสินทรัพย์ทั่วโลกของนักลงทุนญี่ปุ่น

1. Yen Carry Trades – เครื่องยนต์สภาพคล่องระดับโลก

นโยบายอัตราดอกเบี้ยต่ำสุดขีดระยะยาวของญี่ปุ่น ทำให้นักลงทุนต่างชาติสามารถกู้ยืมเยนในต้นทุนต่ำ แลกเป็นดอลลาร์ ยูโร หรือสกุลตลาดเกิดใหม่ เพื่อลงทุนในสินทรัพย์ให้ผลตอบแทนสูงกว่า เช่น หุ้นสหรัฐฯ ตราสารหนี้รัฐบาลสหรัฐฯ หรือหุ้นตลาดเกิดใหม่ นี่คือแก่นแท้ของ yen-based carry trades

เยนเป็นหนึ่งในสกุลเงินต้นทุนต่ำที่สุดในโลก การปรับขึ้นอัตราดอกเบี้ยโดย BOJ จะลดปริมาณเงินทุนราคาถูกทั่วโลก บีบให้นักลงทุนต้องพิจารณาผลตอบแทนที่ลดลง

เมื่อ carry trade ถูก unwind (ขายสินทรัพย์ให้ผลตอบแทนสูง แล้วซื้อเยนคืน) มักนำไปสู่การเทขายสินทรัพย์ต่างประเทศอย่างมหาศาล

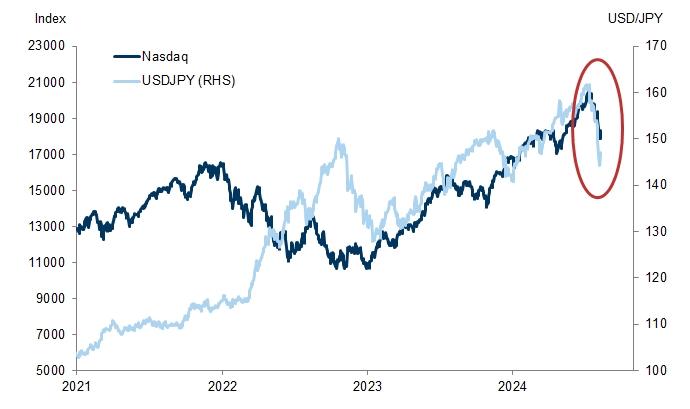

ในเดือนสิงหาคม 2024 การ unwind ของ yen carry trades ก่อให้เกิดความผันผวนรุนแรงในตลาดเงินทุนโลก รายงานของ Goldman Sachs ระบุว่า ความสัมพันธ์ที่แปลกประหลาดแต่แน่นแฟ้นระหว่างอัตราแลกเปลี่ยนดอลลาร์/เยน กับดัชนี Nasdaq Composite ช่วยหนุนข้อสงสัยว่าการแข็งค่าของเยนเป็นตัวจุดชนวนการ unwind เหล่านี้ ข้อมูลจาก CFTC แสดงให้เห็นว่าประมาณ 90% ของการเทรดเหล่านี้ถูกปิดออกในช่วงเวลาดังกล่าว

กราฟ Nasdaq vs USD/JPY ที่มา: Goldman Sachs, Bloomberg

นอกจากนี้ การเปลี่ยนแปลงนโยบายการเงินของ BOJ ยังเพิ่มความผันผวนของอัตราแลกเปลี่ยนเยน สร้างความเสี่ยงให้กับนักลงทุนที่ถือสินทรัพย์หนี้ที่กำหนดค่าเป็นเยน และลดทอนความเต็มใจในการถือสถานะ Leverage

2. การจัดสรรสินทรัพย์ทั่วโลกของนักลงทุนญี่ปุ่น ความเสี่ยงจากการนำทุนกลับประเทศ

เป็นเวลาหลายทศวรรษ ญี่ปุ่นสะสมดุลบัญชีเดินสะพัดเกินดุลมากมาย ทำให้เป็นประเทศที่มีสถานะการลงทุนสุทธินานาชาติสูงสุด ณ มีนาคม 2025 ญี่ปุ่นยังคงเป็นผู้ถือพันธบัตรรัฐบาลสหรัฐฯ สูงสุดที่ 1.13 ล้านล้านดอลลาร์ ตามด้วยสหราชอาณาจักรและจีน

เมื่อ BOJ กระชับสภาพคล่องและปรับขึ้นอัตราดอกเบี้ยภายในประเทศ ทุนอาจไหลกลับสู่ญี่ปุ่น สร้างแรงกดดันให้เกิดการเทขายสินทรัพย์ต่างประเทศ ทั้ง yen carry trades และสถานะการถือครองพันธบัตรสหรัฐฯ มูลค่ามหาศาลของญี่ปุ่น มีส่วนผลักดันแรงขายผ่านกลไกนำทุนกลับประเทศ

Invesco ชี้ว่า อัตราผลตอบแทนพันธบัตรญี่ปุ่นที่ปรับตัวขึ้น ส่งผลกระทบลุกลามไปทั่วโลก ภายในมิถุนายน 2025 ความผันผวนในตลาดพันธบัตรมูลค่าหลายล้านล้านดอลลาร์ของญี่ปุ่นสูงสุดในรอบกว่า 20 ปี

ข้อมูลจาก Bloomberg แสดงให้เห็นว่า ตั้งแต่ญี่ปุ่นเริ่มผ่อนคลายนโยบายควบคุมอัตราผลตอบแทน (YCC) ในปี 2022 ความสัมพันธ์ระหว่างโค้งอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และญี่ปุ่นค่อย ๆ เพิ่มขึ้น สะท้อนว่า ตราสารหนี้สหรัฐฯ มีความไวต่อความผันผวนพันธบัตรญี่ปุ่นมากขึ้น

ทั้งนี้ควรสังเกตว่า BOJ ยังคงเป็นผู้ซื้อพันธบัตรรัฐบาลญี่ปุ่นรายใหญ่ที่สุด คิดเป็น 52% ของการถือครองทั้งหมด แม้ BOJ ปรับแผนลดการซื้อพันธบัตรในการประชุมมิถุนายน 2025 แต่คาดว่าจะยังถือครอง JGB เกินครึ่งหนึ่งของตลาดต่อไป

ทำไมเยนจึงถูกมองว่าเป็นสกุลเงินหลบภัย?

ประวัติศาสตร์เยนมักถูกยอมรับในฐานะสกุลเงินหลบภัยหลักของโลก และมักแข็งค่าขึ้นอย่างรวดเร็วในช่วงวิกฤตการณ์ต่างๆ เช่น วิกฤตการณ์ทางการเงินเอเชียปี 1997 วิกฤตหนี้สินยุโรปปี 2011 และการระบาดใหญ่ในปี 2020

อัตราแลกเปลี่ยน USD/JPY ที่มา: TradingView

งานวิจัยชี้ว่าใน 17 เหตุการณ์ที่ดัชนี VIX ปรับตัวขึ้นอย่างรวดเร็วระหว่างปี 1990–2022 เยนแข็งค่าขึ้นเทียบกับดอลลาร์สหรัฐถึง 14 ครั้ง ซึ่งตอกย้ำบทบาทของเยนในฐานะหลักประกันเมื่อเกิดวิกฤต

ต่างจากดอลลาร์สหรัฐที่ได้รับอานิสงส์จากอำนาจทางการเงินของสหรัฐฯ หรือฟรังก์สวิสที่อิงกับความเป็นกลางของสวิตเซอร์แลนด์ สถานะหลบภัยของเยนเกิดจากกลไก carry trade และการลงทุนของนักลงทุนญี่ปุ่นในต่างประเทศเป็นหลัก

มีเหตุผลหลักสองประการ:

- ในช่วงเกิดความเสี่ยงระดับโลก เช่น วิกฤตการเงินหรือความขัดแย้งทางภูมิรัฐศาสตร์ นักลงทุนต่างชาติจะเร่งปิด carry trade ซื้อเยน และชำระคืนเงินกู้ในเยน ส่งผลให้ความต้องการและมูลค่าเยนพุ่งขึ้น

- บริษัทและครัวเรือนญี่ปุ่นที่มีแนวโน้มหลีกเลี่ยงความเสี่ยง จะเรียกคืนสินทรัพย์เสี่ยงในต่างประเทศ แล้วหันมาถือสินทรัพย์ปลอดภัยภายในประเทศ เพิ่มแรงกดดันด้านการแปลงเป็นเยนและหนุนมูลค่าเยน

ที่สำคัญ ตำแหน่งการลงทุนระหว่างประเทศของญี่ปุ่นส่วนใหญ่ถือโดยภาคเอกชน ซึ่งช่วยให้การปรับพอร์ตทำได้ยืดหยุ่น นักลงทุนกลุ่มนี้มักถือครองสินทรัพย์สภาพคล่องสูง เช่น หุ้นและพันธบัตร

นอกจากนี้ เสถียรภาพทางเศรษฐกิจระยะยาว อัตราเงินเฟ้อต่ำ และนโยบายการเงินแบบผ่อนคลายของญี่ปุ่น ยิ่งเสริมสถานะหลบภัยให้แข็งแกร่ง

อีกทั้งทำเลทางภูมิศาสตร์ยังช่วยลดผลกระทบจากความตึงเครียดระดับโลก ทำให้เยนสามารถต้านทานแรงกระทบได้ดีกว่าหลายตลาดเกิดใหม่ในเอเชียตะวันออก

ปัจจัยเหล่านี้ทำให้การ “ซื้อเยนในช่วงวิกฤต” กลายเป็นสัญชาตญาณของตลาด ซึ่งได้รับการเสริมความเชื่อมั่นจากรูปแบบในอดีตซ้ำแล้วซ้ำเล่า และก่อตัวเป็นฉันทามติที่ตนเองหนุนเสริม

เหตุผล | คำอธิบาย |

สภาพแวดล้อมอัตราดอกเบี้ยต่ำ – carry trade | การแข็งค่าของเยนจากการ unwind ของ carry trade |

ความเปิดเสรีบัญชีทุน – การลงทุนระหว่างประเทศ | ความต้องการแปลงเป็นเยนที่เพิ่มขึ้นจากการไหลเข้าของทุน |

เสถียรภาพทางเศรษฐกิจ | พื้นฐานเศรษฐกิจมหภาคที่มั่นคง (การเติบโตต่ำ เงินเฟ้อต่ำ อัตราดอกเบี้ยต่ำ) |

ฉันทามติในตลาด | ผลการดำเนินงานในอดีตเสริมสร้างการรับรู้สถานะหลบภัย |

ที่มา: TradingKey

สถานะหลบภัยของเยนอ่อนแอลงแล้วหรือ?

บทบาทเยนในฐานะสกุลเงินหลบภัยไม่ใช่สิ่งที่แน่นอน หลังความขัดแย้งทางทหารระหว่างอิสราเอลและอิหร่านในเดือนมิถุนายน 2025 เยนกลับปรับตัวอ่อนแทนที่จะแข็งค่า จนวอลล์สตรีทเริ่มตั้งคำถามกับบทบาทหลบภัยของมัน

นักวิเคราะห์จาก Merrill Lynch ชี้ว่าปฏิกิริยาตลาดต่อเหตุการณ์ทางภูมิรัฐศาสตร์เมื่อเร็วๆ นี้ กำลังนิยามคำว่า “หลบภัยปลอดภัย” ใหม่ ขณะที่ราคาน้ำมันพุ่งขึ้นและดัชนีหุ้นปรับตัวลดลงตามคาด แต่ความอ่อนค่าอย่างผิดปกติของเยนและฟรังก์สวิส พร้อมกับการแข็งค่าจำกัดของดอลลาร์สหรัฐและแรงขายพันธบัตร กลับเบี่ยงเบนไปจากรูปแบบในอดีต

ในความเป็นจริง เยนก็เคยให้ผลการแข็งค่าต่ำกว่าปกติในช่วงต้นของสงครามรัสเซีย–ยูเครนปี 2022 เช่นกัน

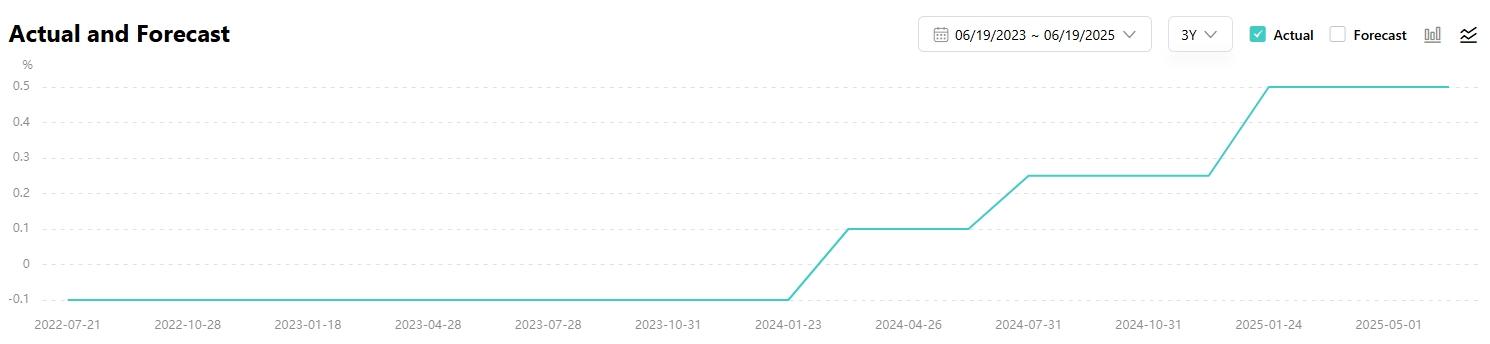

การอ่อนค่าของเยนสะท้อนสภาพแวดล้อมการเงินของญี่ปุ่นที่เข้มงวดขึ้น อัตราดอกเบี้ยต่ำคือรากฐานความแข็งแกร่งของเยนในช่วงวิกฤต นับตั้งแต่เดือนมีนาคม 2024 ธนาคารกลางญี่ปุ่นปรับขึ้นอัตราดอกเบี้ยมาแล้วสามครั้ง และตลาดกำลังจับตาการปรับขึ้นครั้งที่สี่

อัตราดอกเบี้ยนโยบาย BOJ ที่มา: TradingKey

เมื่อความต่างของอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่นแคบลง เยนก็สูญเสียข้อได้เปรียบในฐานะสกุลเงินต้นทุนต่ำ ลดความน่าดึงดูดของ carry trade แบบดั้งเดิม การปรับขึ้นผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) ยังจูงใจให้นักลงทุนญี่ปุ่นหันมาลงทุนในประเทศมากขึ้น

ในขณะเดียวกัน ความเป็นไปได้ที่สหรัฐฯ จะปรับลดอัตราดอกเบี้ย สร้างความไม่แน่นอนให้กับการเคลื่อนไหวของเยน กระตุ้นให้เทรดเดอร์ระมัดระวังในการเปิด carry trade ใหม่

ด้วยการเติบโตทางเศรษฐกิจโลกที่ชะลอตัว และความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงโดยเฉพาะในกลุ่มประเทศผู้ผลิตน้ำมันหลัก ญี่ปุ่นจึงเผชิญแรงกดดันภายนอกที่อาจเลวร้ายลงในด้านการค้า ทำให้ยากขึ้นที่ประเทศจะรอดพ้นผลกระทบจากเหตุการณ์เสี่ยงทั่วโลก

แม้จะมีข้อสงสัยมากขึ้นต่อบทบาทหลบภัยของเยน แต่ญี่ปุ่นยังคงรักษาสภาพแวดล้อมอัตราผลตอบแทนต่ำอยู่ไม่กี่แห่งในโลก ภายใต้ความคาดหวังจำกัดต่อการขึ้นดอกเบี้ยเพิ่มเติมของ BOJ ข้อได้เปรียบนี้ยังช่วยหนุนสถานะหลบภัยแบบดั้งเดิมของเยนต่อไป

แนวโน้มอนาคตนโยบาย BOJ

นักเศรษฐศาสตร์คาดว่า ความไม่แน่นอนจากมาตราการเก็บภาษีของทรัมป์จะเลื่อนการปรับขึ้นอัตราครั้งที่สี่ของ BOJ ไปถึงไตรมาส 1 ปี 2026

ในการคาดการณ์นโยบายการเงินเดือนพฤษภาคม 2025 BOJ ปรับลดคาดการณ์การเติบโต GDP ปีงบประมาณ 2025 จาก 1.1% เหลือ 0.5% และปี 2026 จาก 1.0% เหลือ 0.7% โดยอ้างถึงการเติบโตโลกที่ชะลอตัวและกำไรของภาคธุรกิจที่ลดลงจากความไม่แน่นอนด้านนโยบายการค้า

การเติบโตทางเศรษฐกิจที่แข็งแกร่ง การขึ้นค่าจ้าง และเงินเฟ้อที่ยั่งยืน เป็นปัจจัยเบื้องต้นสำหรับการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม

อดีตหัวหน้านักเศรษฐศาสตร์ BOJ Seisaku Kameda มองว่า BOJ อาจรอจนถึงปีหน้า เพื่อตรวจสอบว่าบริษัทญี่ปุ่นจะยังยึดมั่นในการปรับขึ้นค่าจ้างหรือไม่ ก่อนพิจารณาการขึ้นดอกเบี้ยอีกครั้ง บ่งชี้ว่าการเข้มงวดเพิ่มเติมอาจเลื่อนไปถึงมกราคมหรือมีนาคม 2026

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ