การเปิดช่องแคบฮอร์มุซอีกครั้งใกล้ความจริงหรือไม่? อย่าเพิ่งมองโลกในแง่ดีเร็วเกินไป: ผู้บริหารด้านพลังงานเดิมพันกับเดือนพฤศจิกายน, ราคาน้ำมันอาจแตะระดับ 200 ดอลลาร์.

พอดแคสต์ AI

ความหวังการเปิดเส้นทางเดินเรือช่องแคบฮอร์มุซภายในเดือนมิถุนายนสวนทางกับมุมมองผู้บริหารพลังงานที่คาดว่าอาจยาวถึงพฤศจิกายนหรือปลายปี การปิดล้อมอาจผลักราคาน้ำมันแตะ 200 ดอลลาร์ต่อบาร์เรล โดยต้นทุนการขนส่งจะเพิ่มขึ้นถาวร 2-4 ดอลลาร์ต่อบาร์เรล ส่งผลกระทบต่อโรงกลั่น ผู้ขนส่ง และผู้บริโภค ขณะที่ผู้ผลิตยังคงยืดหยุ่น การผลิตน้ำมันเชลล์สหรัฐฯ คาดเติบโตจำกัด ไม่สามารถชดเชยอุปทานโลกได้ เหตุอุตสาหกรรมเผชิญความท้าทายระยะยาว

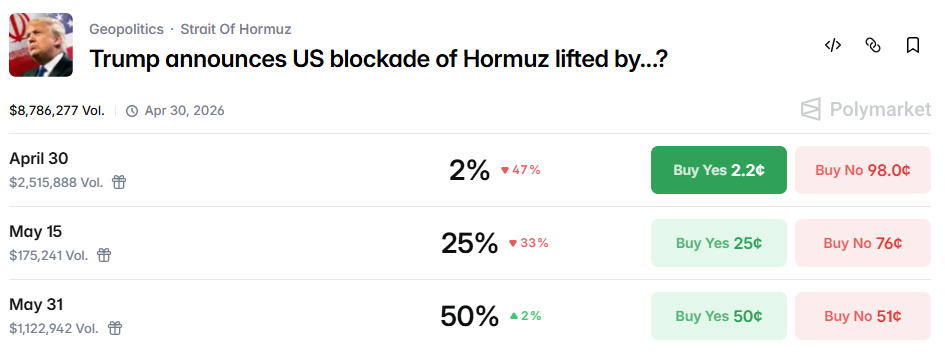

TradingKey - แม้สหรัฐฯ และอิหร่านจะยังคงไม่มีข้อตกลงร่วมกัน แต่ข้อตกลงหยุดยิงยังคงมีผลบังคับอยู่ ท่ามกลางสถานการณ์นี้ ตลาดเริ่มมีความหวังมากขึ้นต่อการกลับมาเปิดเส้นทางเดินเรือในช่องแคบฮอร์มุซ โดย Polymarket ซึ่งเป็นตลาดพยากรณ์ระบุว่ามีโอกาส 50% ที่การเดินเรือตามปกติจะกลับมาดำเนินการได้ภายในสิ้นเดือนมิถุนายน

อย่างไรก็ตาม ในมุมมองของผู้เชี่ยวชาญ ความเป็นจริงอาจไม่สดใสเช่นนั้น โดยผลสำรวจด้านพลังงานล่าสุดจากเฟดสาขาดัลลัสระบุว่า 40% ของผู้ตอบแบบสอบถามซึ่งเป็นผู้บริหารในอุตสาหกรรมน้ำมันและก๊าซ เชื่อว่าเหตุการณ์นี้อาจไม่เกิดขึ้นจนกว่าจะถึงเดือนพฤศจิกายนหรือช่วงปลายปีนี้

ขอบคุณรูปภาพจาก Polymarket

นักลงทุนรายย่อยเดิมพันการอนุมัติเดือนมิถุนายน ขณะที่ผู้บริหารกลุ่มพลังงานลงมติคัดค้าน

ข้อมูลผลสำรวจจากเฟดสาขาดัลลัสระบุว่า มีผู้บริหารในอุตสาหกรรมพลังงานเพียง 20% ที่เชื่อว่าการเดินเรือผ่านช่องแคบฮอร์มุซจะกลับเข้าสู่สภาวะปกติได้ภายในเดือนพฤษภาคม ขณะที่ 39% เชื่อว่าอาจต้องรอจนถึงเดือนสิงหาคม และ 26% คาดการณ์ว่าจะลากยาวไปจนถึงเดือนพฤศจิกายน ส่วนอีก 14% มองว่าสถานการณ์จะไม่กลับสู่ภาวะปกติจนกว่าจะพ้นเดือนพฤศจิกายน ซึ่งข้อมูลนี้ขัดแย้งอย่างชัดเจนกับมุมมองของตลาดการคาดการณ์สาธารณะ โดยผู้บริหารด้านพลังงานสูงถึง 80% เชื่อว่าการสัญจรตามปกติอาจไม่เกิดขึ้นจนกว่าจะถึงเดือนสิงหาคมเป็นอย่างน้อย และเกือบ 40% มองว่าความเป็นไปได้ที่จะหาข้อยุติได้ภายในปีนี้มีจำกัดอย่างมาก

รายงานผลสำรวจระบุว่ามีความคลาดเคลื่อนในดุลยพินิจระยะสั้นระหว่างทั้งสองกลุ่มนี้ นอกจากนี้คนในอุตสาหกรรมยังมีความอ่อนไหวต่อความเสี่ยงส่วนปลาย (tail risks) และความเสี่ยงระยะยาวมากกว่า

รายงานล่าสุดระบุว่าอิหร่านจะดำเนินการตอบโต้ทางทหารต่อการปิดล้อมทางทะเลของสหรัฐฯ ขณะที่สหรัฐฯ ระบุว่าทรัมป์ได้เตรียมแผนการเพื่อคงมาตรการปิดล้อมอิหร่านไว้เป็นเวลาหลายเดือน

BNP Paribas ระบุในรายงานแนวโน้มรายไตรมาสล่าสุดว่า การปิดล้อมช่องแคบฮอร์มุซจากทั้งอิหร่านและสหรัฐฯ ในปัจจุบัน จะส่งผลให้ภาพอนาคตที่ราคาน้ำมันดิบพุ่งแตะระดับ 200 ดอลลาร์ต่อบาร์เรลไม่ใช่เรื่องที่ไกลเกินเอื้อมอีกต่อไป

น้ำมันดิบอาจเข้าสู่ยุคของส่วนต่างราคา (Premium) ในระดับสูงอย่างต่อเนื่อง

ในขณะที่ผู้บริหารที่ได้รับการสำรวจถึง 86% เชื่อว่าการสัญจรผ่านช่องแคบตามปกติจะกลับมาเริ่มขึ้นใหม่ภายในเดือนพฤศจิกายน ทว่า 48% กลับมองว่ามีความเป็นไปได้สูงที่เหตุการณ์ทางภูมิรัฐศาสตร์อื่นๆ จะเข้ามาขัดขวางการเดินทางผ่านช่องแคบฮอร์มุซภายในอีก 5 ปีข้างหน้า สิ่งนี้สะท้อนให้เห็นถึงการตระหนักรู้ร่วมกันในอุตสาหกรรมว่า แม้ความขัดแย้งในปัจจุบันอาจทุเลาลง แต่ช่องแคบฮอร์มุซยังคงมีความเปราะบางอย่างยิ่งในฐานะเส้นทางลำเลียงพลังงานหลักของโลก และด้วยความเห็นที่สอดคล้องกันนี้ การปรับราคาพรีเมียมจากความเสี่ยงทางภูมิรัฐศาสตร์สำหรับสินทรัพย์พลังงานจึงอาจเป็นเพียงเรื่องของเวลาเท่านั้น

นอกจากนี้ ต้นทุนการขนส่งจะยังคงเป็นประเด็นสำคัญแม้ว่าการสัญจรผ่านช่องแคบจะกลับมาเป็นปกติแล้วก็ตาม โดยผู้บริหารที่ได้รับการสำรวจ 79% คาดการณ์ว่าต้นทุนการขนส่งสำหรับการส่งออกน้ำมันจากอ่าวเปอร์เซียจะเพิ่มขึ้นอย่างน้อย 2 ดอลลาร์ต่อบาร์เรลภายหลังสิ้นสุดความขัดแย้ง ซึ่งในจำนวนนี้มีถึง 43% ที่เชื่อว่าราคาจะปรับตัวขึ้นไม่ต่ำกว่า 4 ดอลลาร์ ทั้งนี้ ต้นทุนการขนส่งดังกล่าวครอบคลุมถึงค่าประกันภัย ค่าระวางเรือ และค่าธรรมเนียมในการผ่านทาง

กล่าวอีกนัยหนึ่งคือ การเพิ่มขึ้นของต้นทุนการขนส่งจะไม่ถูกขับเคลื่อนโดยสถานการณ์ความขัดแย้งเพียงอย่างเดียวอีกต่อไป แต่จะกลายเป็นปัจจัยคงที่ในระยะยาว ซึ่งเรื่องนี้ยังคงเชื่อมโยงกับความเห็นพ้องของตลาดเกี่ยวกับความเสี่ยงทางภูมิรัฐศาสตร์ในระยะยาวบริเวณช่องแคบดังกล่าว

ผลกระทบที่เกิดขึ้นจะแตกต่างกันไปตามแต่ละส่วนของห่วงโซ่คุณค่าน้ำมันดิบ โดยในส่วนของโรงกลั่น บริษัทขนส่ง และผู้บริโภคปลายน้ำที่ต้องพึ่งพาน้ำมันดิบจากอ่าวเปอร์เซีย โครงสร้างต้นทุนได้เปลี่ยนทิศทางไปสู่แนวโน้มขาขึ้น ขณะที่บริษัทสำรวจและผลิตปิโตรเลียม (E&P) ในส่วนต้นน้ำ แม้จะเผชิญกับต้นทุนการขนส่งที่เพิ่มขึ้น แต่ยังคงมีความยืดหยุ่นค่อนข้างสูงเนื่องจากสามารถผลักภาระต้นทุนไปยังส่วนงานอื่นผ่านการปรับขึ้นราคาได้ ในขณะเดียวกัน กลุ่มธุรกิจกลางน้ำและปลายน้ำที่มีความอ่อนไหวต่อต้นทุนโลจิสติกส์สูง จะต้องเผชิญกับแรงกดดันอย่างต่อเนื่องจากการลดลงของอัตรากำไร (margin erosion)

น้ำมันเชลล์ออยล์สหรัฐฯ เผชิญความยากลำบากในการเติมเต็มช่องว่างอุปทานโลก

ในช่วงวัฏจักรขาขึ้นของราคาน้ำมันดิบในปัจจุบัน ตลาดได้ตั้งความหวังไว้บางส่วนกับอุตสาหกรรมเชลล์ออยล์ของสหรัฐฯ โดยคาดหวังว่าการเติบโตของปริมาณการผลิตอย่างรวดเร็วจะช่วยเติมเต็มช่องว่างด้านอุปทานที่เกิดจากการหยุดชะงักของการขนส่งในอ่าวเปอร์เซีย อย่างไรก็ตาม หลักฐานต่าง ๆ บ่งชี้ว่าสิ่งนี้อาจไม่สอดคล้องกับความเป็นจริง

ข้อมูลผลสำรวจระบุว่า 90% ของผู้บริหารที่ตอบแบบสอบถามคาดการณ์ว่า ผลกระทบจากความขัดแย้งจะทำให้การเติบโตของปริมาณการผลิตน้ำมันของสหรัฐฯ ไม่เกิน 500,000 บาร์เรลต่อวันในปี 2026 และแนวโน้มดังกล่าวจะแทบไม่เปลี่ยนแปลงในปี 2027 ซึ่งหมายความว่าการพึ่งพาปริมาณการผลิตที่เพิ่มขึ้นของสหรัฐฯ เพื่อชดเชยการขาดแคลนน้ำมันดิบทั่วโลกนั้นน้อยมากจนแทบไม่มีผลต่อภาพรวม

สาเหตุเป็นเพราะอุตสาหกรรมเชลล์ออยล์ของสหรัฐฯ ต้องเผชิญกับภาวะชะงักงันที่ยาวนานหลายปี โดยเมื่อราคาน้ำมันดิ่งลงในปี 2014 และ 2020 บริษัทเชลล์ออยล์หลายร้อยแห่งได้ประกาศล้มละลาย ซึ่งพิสูจน์ให้เห็นว่าตรรกะทางธุรกิจในการขยายกำลังการผลิตอย่างต่อเนื่องนั้นไม่สามารถใช้ได้อีกต่อไป

นอกจากนี้ ในขณะที่ราคาน้ำมันในตลาดสปอตยังคงสูงอยู่ บรรดาผู้บริหารในอุตสาหกรรมน้ำมันและก๊าซกลับสังเกตเห็นแนวโน้มที่สวนทางกัน โดยสัญญาซื้อขายน้ำมันดิบล่วงหน้าไม่ได้ปรับตัวสูงขึ้นตามไปด้วย ซึ่งปกติแล้วการพัฒนาเชลล์ออยล์ต้องใช้เวลาหลายเดือนหรือนานกว่านั้นตั้งแต่การขุดเจาะจนถึงการผลิต หากพลาดโอกาสในช่วงที่ราคาสูงในปัจจุบัน และราคาปรับตัวลดลงหลังความขัดแย้งสิ้นสุดลง ต้นทุนที่มหาศาลในวันนี้ก็จะไม่สามารถเรียกคืนกลับมาได้

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ