การแห่ซื้อโลหะเงินปี 2026: เมื่อเกมตลาดกระดาษล่มสลาย และโลหะเงินกลับมาเป็นสินทรัพย์เชิงกลยุทธ์

พอดแคสต์ AI

ราคาโลหะเงินพุ่งสูงขึ้นสู่ระดับสูงสุดใหม่ในปี 2026 สะท้อนถึงวิกฤตสินเชื่อโครงสร้างในระบบเงินกระดาษ สถาบันการเงินเปลี่ยนจากการถือครองสัญญาฟิวเจอร์สเป็นโลหะจริง เนื่องจากสินค้าคงคลังในลอนดอนและนิวยอร์กลดลงอย่างรวดเร็ว และค่าธรรมเนียมการยืมพุ่งสูงขึ้น จีนควบคุมการส่งออกโลหะเงิน ซึ่งส่งผลกระทบต่ออุปทานทั่วโลกและกระตุ้นให้เกิดการแข่งขันในภูมิภาค ธนาคารกลางของตลาดเกิดใหม่กำลังเพิ่มโลหะเงินในทุนสำรองเชิงยุทธศาสตร์ ขณะที่การฟื้นตัวของพลังงานนิวเคลียร์สร้างอุปสงค์อุตสาหกรรมใหม่ อุปสงค์และอุปทานที่ไม่สมดุล ประกอบกับความตึงเครียดทางภูมิรัฐศาสตร์ ทำให้เกิดการปรับมูลค่าสินทรัพย์ครั้งใหญ่

บทนำ: การแห่ถอนโลหะจริงในวอลล์สตรีท

ในช่วงกลางเดือนมกราคม 2026 ราคาโลหะเงินพุ่งทะลุ 90 ดอลลาร์ต่อออนซ์ ทำสถิติสูงสุดเป็นประวัติการณ์ครั้งใหม่ เมื่อพิจารณาจากภายนอกดูเหมือนจะเป็นเพียงการเคลื่อนไหวเพื่อหลีกเลี่ยงความเสี่ยงตามการพุ่งขึ้นของราคาทองคำสู่ระดับ 4,600 ดอลลาร์และความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น แต่เรื่องราวที่แท้จริงนั้นซับซ้อนกว่าความต้องการสินทรัพย์ปลอดภัยมากนัก

สิ่งที่กำลังเกิดขึ้นจริงคือวิกฤตสินเชื่อเชิงโครงสร้าง โดยนักลงทุนสถาบันทั่วโลกกำลังละทิ้งความเชื่อมั่นในสัญญาที่ผูกกับเงินกระดาษและหันมาแย่งชิงโลหะจริงแทน เนื่องจากสัญญาฟิวเจอร์สไม่สามารถส่งมอบสินค้าได้ สินค้าคงคลังในลอนดอนและนิวยอร์กถูกระบายออกจนหมด และอัตราค่าธรรมเนียมการยืมพุ่งสูงขึ้นถึง 8% อย่างที่ไม่เคยปรากฏมาก่อน ส่งผลให้ระบบการกำหนดราคาทั้งหมดเริ่มแตกสลาย

โลหะเงินกำลังอยู่ในกระบวนการยกระดับจากสินค้าโภคภัณฑ์ทั่วไปสู่สินทรัพย์เชิงยุทธศาสตร์ของชาติ และตรรกะในการประเมินมูลค่ากำลังเผชิญกับการเปลี่ยนแปลงระบอบอย่างสิ้นเชิง

ส่วนที่ 1: การแห่ถอนโลหะจริง – วิกฤตสินเชื่อในระบบเงินกระดาษ

ทำไมถึงเกิดการแห่ถอนโลหะจริง

เป็นเวลาหลายทศวรรษที่การกำหนดราคาโลหะเงินทั่วโลกถูกควบคุมอย่างเข้มงวดโดยผู้ค้าฟิวเจอร์สในตลาด New York COMEX และ London Bullion Market Association (LBMA) โดยปริมาณการซื้อขายเงินกระดาษนั้นสูงกว่าสต็อกโลหะเงินบนดินทั้งหมดอย่างมหาศาล ซึ่งมีอยู่ช่วงหนึ่งที่อัตราส่วนตามราคาหน้าตั๋วพุ่งสูงถึง 356 ต่อ 1 หรือกล่าวอีกนัยหนึ่งคือ จำนวนโลหะเงินที่ "สัญญา" ไว้ในกระดาษนั้นเกินกว่าโลหะที่จะสามารถส่งมอบได้จริงอย่างมาก

ระบบนี้ไม่ได้ล่มสลายเพียงเพราะสมมติฐานง่ายๆ ข้อเดียว คือจะไม่มีใครขอให้ส่งมอบสินค้าพร้อมกันทั้งหมด

ในช่วงต้นปี 2026 สมมติฐานดังกล่าวก็ได้ล้มเหลวลง

7 วันที่สินค้าคงคลังอันตรธานหายไป

ข้อมูลจาก COMEX ถ่ายทอดเรื่องราวได้ชัดเจนที่สุด โดยในช่วงระหว่างต้นเดือนถึงกลางเดือนมกราคม เพียงแค่ 7 วัน มีการถอนโลหะเงินออกเพื่อส่งมอบจริงถึง 33.45 ล้านออนซ์ ซึ่งหมายความว่าประมาณ 26% ของสินค้าคงคลังที่ลงทะเบียนของ COMEX หายไปภายในสัปดาห์เดียว

เมื่อพิจารณาให้ลึกขึ้น ภาพที่เห็นกลับย่ำแย่กว่านั้น ส่วนสำคัญของโลหะเงินที่รายงานว่าเป็นประเภท "ลงทะเบียนแล้ว" (registered) นั้นเป็นประเภทที่ไม่มีสิทธิหรือถูกผูกพันไว้แล้ว ดังนั้นจึงไม่สามารถนำมาส่งมอบได้จริง กลุ่มโลหะเงินที่สามารถส่งมอบได้จริงและมีสิทธิครบถ้วนนั้นมีขนาดเล็กกว่าตัวเลขหัวข้อข่าวมาก

เมื่อสัญญาเดือนมีนาคมใกล้ถึงเดือนส่งมอบ รูปแบบที่ผิดปกติก็ได้เกิดขึ้นในตลาดฟิวเจอร์ส โดยนักค้าจำนวนมากไม่เต็มใจที่จะรอคอยอย่างใจเย็นจนถึงเดือนมีนาคมอีกต่อไป แต่กลับเลือกที่จะจ่ายเงินเพิ่มและเลื่อนการส่งมอบให้เร็วขึ้นหลายสัปดาห์ โดยยืนกรานที่จะนำแท่งเงินเหล่านั้นมาไว้ในความครอบครองของตนเองโดยเร็วที่สุด พฤติกรรมนี้หาได้ยากมากในทางประวัติศาสตร์ ซึ่งสะท้อนสัญญาณที่ชัดเจนว่า ตลาดไม่มีความเชื่อมั่นอีกต่อไปว่าตลาดแลกเปลี่ยนจะสามารถส่งมอบโลหะเงินจริงได้เพียงพอเมื่อถึงเดือนมีนาคม

สภาวะตึงตัวของสินค้าคงคลังในลอนดอนและนิวยอร์ก

LBMA คือหัวใจสำคัญของการซื้อขายโลหะเงินสปอตทั่วโลก บันทึกประวัติศาสตร์ระบุว่าในปี 2021 สมาคมแห่งนี้รายงานปริมาณการถือครองโลหะเงินสูงเกินจริงไปประมาณ 3,300 ตัน แม้ว่าต่อมาจะมีการชี้แจงว่าเป็นข้อผิดพลาดในการคำนวณ แต่มันก็ได้ทิ้งรอยแผลลึกไว้ต่อความเชื่อมั่นของตลาด และภายในปี 2025 สต็อกโลหะเงินที่มีสิทธิส่งมอบของ LBMA ได้ลดลงเหลือเพียงประมาณ 155 ล้านออนซ์ (4,821 ตัน) ขณะที่ความต้องการรายปีที่หมุนเวียนอยู่อยู่ที่ 900 ล้านถึง 1.2 พันล้านออนซ์

ตัวบ่งชี้ที่บอกเล่าสถานการณ์ได้ชัดเจนกว่าคืออัตราค่าธรรมเนียมการยืม (lease rate) การให้ยืมโลหะเงินช่วยให้ธนาคารกลางและสถาบันขนาดใหญ่สามารถนำโลหะออกให้เช่าเพื่อรับผลตอบแทน ในปีที่มีอุปทานเหลือเฟือ อัตราค่าธรรมเนียมการยืมโลหะเงินระยะเวลาหนึ่งเดือนมักจะอยู่ที่ประมาณ 0.3% ถึง 0.5% แต่ภายในเดือนมกราคม 2026 อัตรานี้พุ่งสูงขึ้นถึงประมาณ 8%

เป็นเพราะอะไร? เพราะตลาดขาดแคลนโลหะเงินในระดับที่ผิดปกติอย่างชัดเจน เมื่อมีคนยอมจ่ายผลตอบแทน 8% ต่อปีเพียงเพื่อขอยืมโลหะเงินเพื่อให้มั่นใจว่าจะได้รับการส่งมอบตรงเวลา นั่นเป็นสัญญาณในตัวมันเองว่าอุปสงค์และอุปทานของโลหะจริงอยู่ในสภาวะขาดสมดุลอย่างรุนแรง ภายใต้สภาวะปกติ ไม่มีผู้ยืมที่มีเหตุผลคนใดจะยอมรับต้นทุนการกู้ยืมที่แพงขนาดนี้

อัตราค่าธรรมเนียมการยืมที่พุ่งสูงขึ้นเหล่านี้แทบจะทำลายโอกาสในการทำกำไรจากส่วนต่างราคาระหว่างตลาด และในขณะเดียวกัน ก็ส่งข้อความที่ตรงไปตรงมาผ่านราคาไปยังทุกคนที่ไม่มีโลหะในมือว่า แม้คุณจะรู้สึกว่ามันแพง แต่คุณก็ยังต้องไล่ซื้อ เพราะการไม่มีโลหะเงินเลยนั้นเป็นอันตรายร้ายแรงกว่าการที่โลหะเงินมีราคาแพงเกินไป

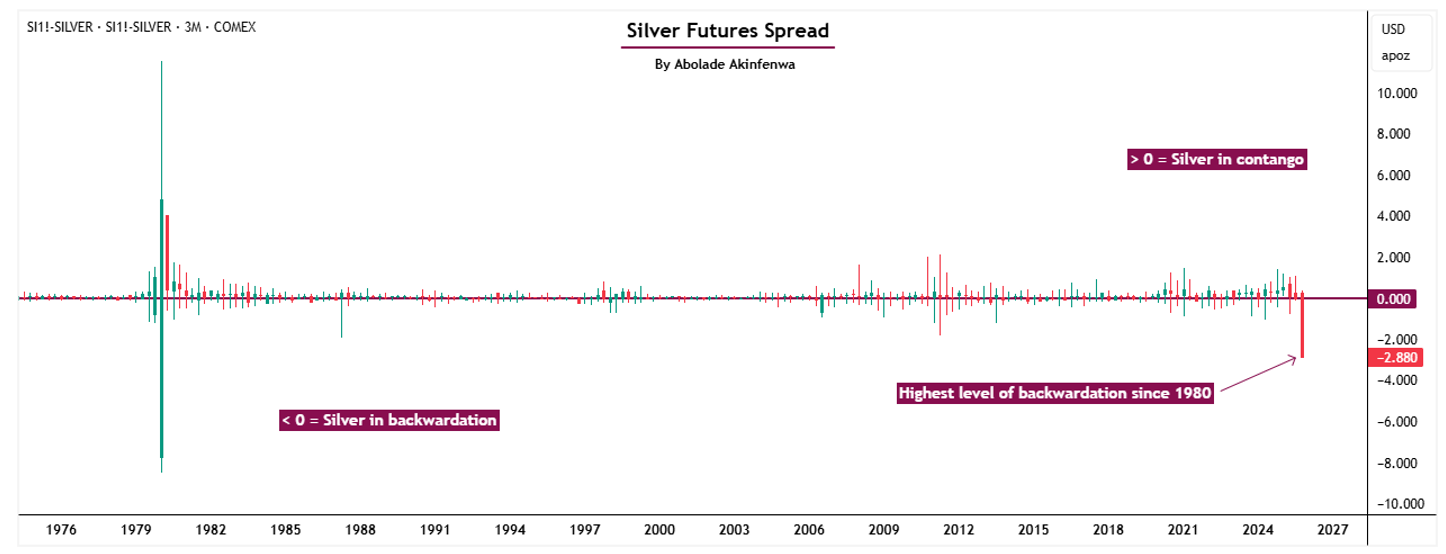

โครงสร้างระยะเวลาของสัญญาฟิวเจอร์สบ่งบอกเรื่องราวเดียวกันจากอีกมุมหนึ่ง ในตลาดปกติ สัญญาฟิวเจอร์สที่มีระยะเวลานานกว่าจะซื้อขายที่ราคาพรีเมียมสูงกว่าสัญญาใกล้ เนื่องจากสะท้อนถึงค่าจัดเก็บ ค่าประกัน และค่าใช้จ่ายทางการเงิน แต่เริ่มตั้งแต่ปลายปี 2025 เส้นกราฟของโลหะเงินกลับพลิกผัน โดยสัญญาระยะใกล้มีราคาแพงกว่าสัญญาระยะยาว ซึ่งเป็นสภาวะที่เรียกว่า backwardation

เมื่อตลาดฟิวเจอร์สเข้าสู่สภาวะ backwardation อย่างหนัก ข้อความที่สื่อออกมานั้นชัดเจนมากว่า โลหะเงินที่คุณสามารถรับมอบได้ทันทีในตอนนี้มีมูลค่าสูงกว่าโลหะเงินที่สัญญาว่าจะส่งมอบในอีกหลายเดือนข้างหน้ามาก สิ่งที่ตลาดขาดแคลนไม่ใช่สิทธิในกระดาษเหนือโลหะเงินในอนาคต แต่คือโลหะที่สามารถยกขึ้นรถบรรทุกได้ในวันนี้

ที่มา: Investing.com

ในเชิงจิตวิทยา รูปแบบราคานี้เปรียบเสมือนตลาดกำลังบอกผู้เข้าร่วมทุกคนว่า "ฉันไม่แน่ใจว่าจะมีโลหะเงินเพียงพอสำหรับส่งมอบในอีกสามเดือนข้างหน้าหรือไม่"

ภูมิรัฐศาสตร์ในฐานะชนวนเหตุ

ในช่วงต้นปี 2026 สหรัฐฯ ได้ยกระดับปฏิบัติการทางทหารในเวเนซุเอลา ซึ่งจุดชนวนให้เกิดการหลีกเลี่ยงความเสี่ยงทั่วโลก ราคาทองคำทะลุระดับ 4,600 ดอลลาร์ และราคาโลหะเงินก็พุ่งสูงขึ้นตามกัน แต่นั่นเป็นเพียงเรื่องราวในระดับผิวเผิน โดยพื้นฐานแล้ว ภูมิรัฐศาสตร์เป็นเพียงตัวกระตุ้น ไม่ใช่ปัจจัยขับเคลื่อนหลัก แรงขับเคลื่อนที่แท้จริงคือข้อเท็จจริงที่สถาบันต่างๆ ได้รับรู้แล้วว่า ในช่วงเวลาแห่งความไม่แน่นอน มีเพียงสินทรัพย์ที่จับต้องได้เท่านั้นที่สามารถเชื่อถือได้

ความปั่นป่วนทางภูมิรัฐศาสตร์หมายความว่าการโอนเงินผ่านระบบ SWIFT อาจถูกระงับ บัญชีอาจถูกอายัด และสินทรัพย์ของธนาคารกลางอาจถูกยึด ดังที่การอายัดทุนสำรองทองคำของรัสเซียแสดงให้เห็นอย่างชัดเจน ภายใต้บริบทดังกล่าว ใครยังอยากจะพึ่งพาใบรับคลังสินค้าของ LBMA? เมื่อสถาบันต่างๆ เริ่มยืนกรานที่จะรับมอบโลหะจริง สิ่งที่ดูเหมือนจะเป็นคำขอที่สมเหตุสมผลกลับเผยให้เห็นปัญหาเชิงระบบว่า โลหะมีจำนวนไม่เพียงพอ

จุดจบของความเชื่อมั่นในเงินกระดาษ

เมื่อผู้ถือครองจำนวนมากขึ้นเรื่อยๆ ต้องการเปลี่ยนเงินกระดาษเป็นโลหะจริงพร้อมกัน COMEX ในนิวยอร์กและ LBMA ในลอนดอนก็ต้องเผชิญกับทางเลือกเพียงสองทาง คือ กัดฟันส่งมอบแท่งเงินที่มีสิทธิจากสินค้าคงคลังที่เหลืออยู่ทีละแท่ง หรือเมื่อโลหะจริงขาดแคลนหรือคลังสินค้าไม่ต้องการจัดส่งอีกต่อไป ก็ต้องเปลี่ยนไปใช้วิธีการชำระด้วยเงินสดแทน โดยปิดสัญญาด้วยเงินดอลลาร์แทนการส่งมอบโลหะเงิน

จากช่วงเวลานั้น สถานะของพวกเขาในฐานะศูนย์กลางหลักในการกำหนดราคาโลหะเงินจริงจะเริ่มเสื่อมถอยลง ยิ่งพวกเขาผิดนัดชำระด้วยโลหะและหันไปใช้เงินสดบ่อยครั้งเพียงใด ตลาดก็จะมองราคาอ้างอิงของพวกเขาเป็นเพียงราคาทางการเงิน มากกว่าจะเป็นราคาที่แท้จริงสำหรับโลหะเงิน

นั่นหมายความว่าสัญญาฟิวเจอร์สและราคาอ้างอิงในนิวยอร์กและลอนดอนจะไม่ใช่จุดยึดเหนี่ยวเพียงอย่างเดียวอีกต่อไป ตลาดที่ความต้องการโลหะจริงแข็งแกร่งกว่า มีค่าพรีเมียมในท้องถิ่นสูงกว่า และราคาที่สะท้อนการซื้อขายด้วยเงินสดในโลกแห่งความเป็นจริงได้ดีกว่า เช่น เซี่ยงไฮ้ ฮ่องกง และศูนย์กลางอื่นๆ ในเอเชีย จะค่อยๆ สร้างเครือข่ายการกำหนดราคาทางเลือกขึ้นมาเพื่อแข่งขันกับระบบที่มีดอลลาร์เป็นศูนย์กลาง

นี่คือสถานการณ์ที่วอลล์สตรีทกลัวที่สุด เมื่ออำนาจนำในการกำหนดราคาหลุดลอยไปจากระบบกระดาษที่มีเลเวอเรจสูงและกำหนดมูลค่าด้วยดอลลาร์ในนิวยอร์กและลอนดอน และถูกดึงไปยังตลาดที่ให้ความสำคัญกับอุปสงค์และอุปทานของโลหะจริงมากขึ้น อำนาจในการควบคุมราคาที่พวกเขาเคยรักษาไว้ผ่านเลเวอเรจและอนุพันธ์จะค่อยๆ อ่อนแอลงอย่างเงียบเชียบแต่ต่อเนื่อง

ส่วนที่ 2: เส้นแดงการส่งออกของจีน – การตัดอุปทานเชิงโครงสร้างในห่วงโซ่อุปทาน

ความตกตะลึงจากนโยบายเมื่อวันที่ 1 มกราคม 2026

เมื่อวันที่ 1 มกราคม 2026 รัฐบาลจีนได้เริ่มใช้ระบอบการควบคุมการส่งออกโลหะเงินใหม่อย่างเป็นทางการ นี่ไม่ใช่การปรับโควตาเล็กน้อย แตเป็นการจัดประเภทโลหะเงินใหม่จากสินค้าโภคภัณฑ์ทั่วไปให้เป็นวัสดุเชิงยุทธศาสตร์ โดยจัดให้อยู่ในประเภทเดียวกับแร่หายาก

ตั้งแต่วันนั้นเป็นต้นไป การส่งออกโลหะเงินต้องได้รับใบอนุญาตจากรัฐบาล โดยใบอนุญาตจะมอบให้แก่บริษัทเพียง 44 แห่งเท่านั้น และบริษัทเหล่านี้ต้องผ่านเกณฑ์ที่เข้มงวด ได้แก่ มีกำลังการผลิตเงินบริสุทธิ์อย่างน้อย 80 ตันต่อปี มีวงเงินสินเชื่อสูงกว่า 30 ล้านดอลลาร์ รวมถึงต้องผ่านการตรวจสอบในระดับชาติ

ผลกระทบใหญ่หลวงเพียงใด? จีนเป็นศูนย์กลางการถลุงโลหะเงินที่ครองตลาดโลก โดยการส่งออกของจีนคิดเป็นประมาณ 60% ถึง 70% ของการส่งออกเงินบริสุทธิ์ทั่วโลก พูดง่ายๆ คือ ชะตากรรมของตลาดโลหะเงินโลกในขณะนี้ขึ้นอยู่กับผู้กำหนดนโยบายของจีนเป็นส่วนใหญ่

ทำไมจีนถึงทำเช่นนี้

คำอธิบายอย่างเป็นทางการคือเรื่องของสำรองเชิงยุทธศาสตร์และความมั่นคงทางอุตสาหกรรม แต่ตรรกะที่ลึกซึ้งกว่านั้นมีความน่าสนใจมากกว่า โดยจีนต้องการโลหะเงินด้วยเหตุผลหลักสามประการ

ประการแรกคือ พลังงานแสงอาทิตย์. จีนเป็นผู้นำระดับโลกด้านเทคโนโลยีเซลล์แสงอาทิตย์ (PV) โดยประมาณครึ่งหนึ่งของกำลังการผลิตพลังงานแสงอาทิตย์ใหม่ที่เพิ่มขึ้นทั่วโลกในปี 2024 ถูกติดตั้งในจีน ทำให้จีนเป็นตลาดที่ใหญ่ที่สุด แผงเซลล์แสงอาทิตย์มาตรฐานแต่ละแผงใช้เงินเพสต์ (silver paste) ประมาณ 15 ถึง 20 กรัม หรือประมาณ 0.5 ถึง 0.7 ออนซ์ สำหรับนิ้วนำกระแสและบัสบาร์ ในขณะที่โลกเร่งการเปลี่ยนผ่านสู่พลังงานสะอาด ปักกิ่งต้องการให้แน่ใจว่าอุตสาหกรรมพลังงานแสงอาทิตย์ของตนจะไม่ถูกขัดขวางจากการขาดแคลนโลหะเงิน

ประการที่สองคือ ยานยนต์ไฟฟ้า. จีนมีตลาดรถยนต์ไฟฟ้า (EV) ที่ใหญ่ที่สุดในโลก และรถยนต์ไฟฟ้าใช้โลหะเงินมากกว่ารถยนต์เครื่องยนต์สันดาปประมาณ 67% ถึง 79% ต่อคัน เนื่องจากมีระบบควบคุมและอิเล็กทรอนิกส์กำลังที่ซับซ้อนกว่า รัฐบาลไม่ต้องการให้อุตสาหกรรมรถยนต์ไฟฟ้าในอนาคตของตนต้องพึ่งพาการนำเข้าโลหะเงินอย่างชัดเจน

ประการที่สามคือ อิเล็กทรอนิกส์และพลังงานนิวเคลียร์. ศูนย์ข้อมูล AI, โครงสร้างพื้นฐาน 5G, การบรรจุหีบห่อเซมิคอนดักเตอร์ และการออกแบบชิปขั้นสูง สิ่งเหล่านี้คือจุดยุทธศาสตร์สำคัญที่จีนมุ่งมั่นจะครอบครอง โลหะเงินเป็นวัสดุสำคัญในทุกภาคส่วนเหล่านี้และไม่สามารถแทนที่ด้วยวัสดุอื่นได้อย่างสมบูรณ์

สรุปสั้นๆ คือ จีนกำลังทำให้แน่ใจว่าวัสดุเชิงยุทธศาสตร์นี้จะถูกให้ความสำคัญกับการใช้งานภายในประเทศมากกว่าจะปล่อยให้เป็นไปตามความผันผวนของตลาดโลก

จากอุปทานระดับโลกสู่หมู่เกาะระดับภูมิภาค

มาตรการควบคุมการส่งออกของจีนได้เปลี่ยนตลาดโลหะเงินโลกจากระบบที่บูรณาการเข้าด้วยกันอย่างสมบูรณ์ ให้กลายเป็นกลุ่มตลาดระดับภูมิภาคที่แยกจากกัน

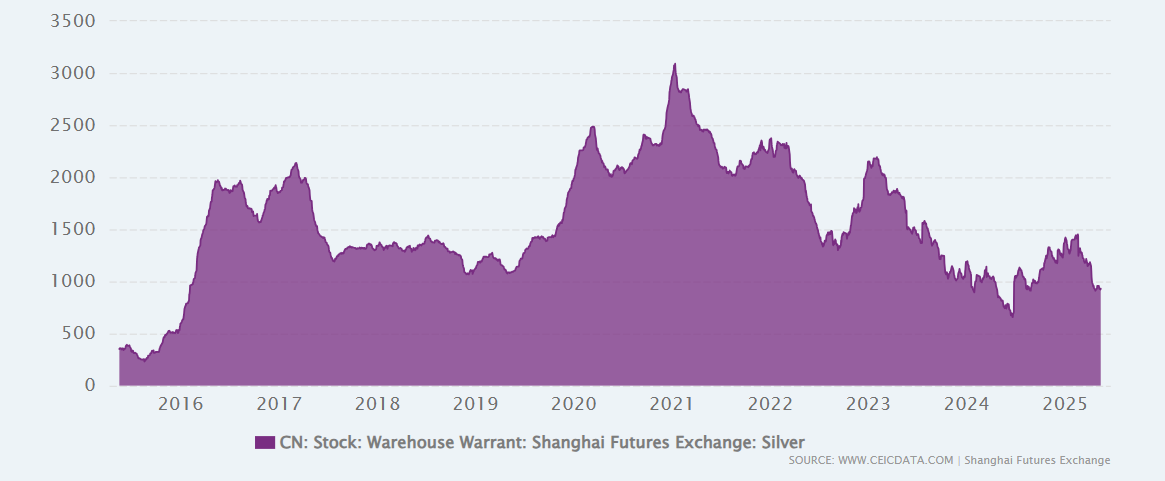

ลอนดอนและซูริกเคยเป็นศูนย์กลางดั้งเดิมสำหรับการซื้อขายและชำระราคาสื่อสปอตทั่วโลก แต่เนื่องจากจีนเข้มงวดกับการส่งออกและให้ความสำคัญกับความต้องการทางอุตสาหกรรมของตนเอง กระแสการไหลของโลหะจริงไปยังศูนย์กลางตะวันตกเหล่านี้จึงลดลงอย่างเห็นได้ชัด ขณะเดียวกัน สินค้าคงคลังโลหะเงินที่ตรวจสอบได้ในเซี่ยงไฮ้ลดลงสู่ระดับต่ำสุดนับตั้งแต่ปี 2016 ซึ่งบ่งชี้ว่าแม้แต่ในเอเชีย สต็อกก็เริ่มตึงตัว

แหล่งที่มา: CEIC Data

ในขณะเดียวกัน ราคาสปอตเงินในตลาดเซี่ยงไฮ้บางช่วงมีการซื้อขายสูงกว่าราคาฟิวเจอร์สในตลาด COMEX เกือบ 10% ส่วนต่างราคาที่กว้างและยืดเยื้อเช่นนี้ถือเป็นเรื่องที่เกิดขึ้นได้ยากอย่างยิ่งในช่วงไม่กี่ปีที่ผ่านมา และเป็นสัญญาณชัดเจนถึงความตึงตัวอย่างรุนแรงในตลาดกายภาพของเอเชีย ภายใต้สถานการณ์ปกติ ผู้ค้ากำไรส่วนต่าง (arbitrageurs) จะซื้อแร่เงินในราคาที่ถูกกว่าในนิวยอร์กหรือลอนดอนเพื่อส่งไปยังตลาดที่ราคาสูงกว่าอย่างเซี่ยงไฮ้เพื่อบีบส่วนต่างราคาให้แคบลง แต่ภายใต้สภาวะปัจจุบันที่สินค้าคงคลังตึงตัวและมีข้อจำกัดด้านการส่งออก ปริมาณแร่เงินที่สามารถเคลื่อนย้ายได้จริงจึงมีจำกัดมาก และการทำกำไรจากส่วนต่างราคาไม่สามารถทำงานได้อย่างเต็มที่

ขณะเดียวกัน ตลาดสปอตในลอนดอนและนิวยอร์กเองก็กำลังตกอยู่ภายใต้ความกดดันเช่นกัน เพื่อดึงดูดแท่งแร่เงินจากภูมิภาคอื่นให้เพียงพอ ตลาดเหล่านี้จำเป็นต้องปรับเพิ่มอัตราค่าเช่า (lease rates) อย่างรุนแรง โดยต้นทุนค่าเช่าโดยนัยเมื่อเร็วๆ นี้พุ่งสูงขึ้นสู่ระดับประมาณ 7% ถึง 8% หรือมากกว่านั้น เมื่อคำนวณค่าเช่าเหล่านี้รวมกับค่าระวางเรือและค่าประกันภัยแล้ว การขนส่งข้ามมหาสมุทรเพื่อเติมสินค้าคงคลังของลอนดอนจึงไม่คุ้มทุนอีกต่อไป

ในทางปฏิบัติ ตลาดเงินทั่วโลกได้แตกออกเป็นสามส่วนหลัก ได้แก่ เอเชีย (นำโดยจีนและอินเดีย) อเมริกาเหนือ (ศูนย์กลางอยู่ที่ COMEX) และยุโรป (ศูนย์กลางอยู่ที่ LBMA) โดยแต่ละภูมิภาคต่างกำลังแย่งชิงโลหะเท่าที่ตนจะสามารถครอบครองได้

การแข่งขันด้านความต้องการในภาคอุตสาหกรรม

การตัดสินใจของจีนถือเป็นการยอมรับโดยนัยต่อสาธารณะว่าโลกได้เข้าสู่ยุคแห่งความขาดแคลนแร่เงินแล้ว ตั้งแต่ปี 2564 ตลาดเงินทั่วโลกเผชิญกับการขาดดุลติดต่อกันห้าปีซ้อน โดยการคาดการณ์จากอุตสาหกรรมระบุว่าปริมาณการขาดดุลสะสมระหว่างปี 2564 ถึง 2568 จะอยู่ที่ประมาณ 820 ล้านออนซ์ ซึ่งเกือบเท่ากับปริมาณการผลิตจากเหมืองแร่ตลอดทั้งปี

ปริมาณแร่เงินที่หายไปเหล่านี้ถูกดูดซับไปด้วยความต้องการจากทั้งภาคอุตสาหกรรมและการลงทุน โดยในด้านหนึ่ง อุตสาหกรรมแผงโซลาร์เซลล์ (PV) ยานยนต์ไฟฟ้า (EV) และอุปกรณ์อิเล็กทรอนิกส์มีการบริโภคแร่เงินอย่างต่อเนื่อง ขณะที่อีกด้านหนึ่ง นักลงทุนทั่วโลก กองทุน ETF และธนาคารกลางบางแห่งกำลังเข้าซื้อโลหะกายภาพเพื่อใช้เป็นสินทรัพย์สำรอง ส่งผลให้สต็อกเหนือดินในคลังสินค้าของตลาดซื้อขาย ตู้นิรภัยของธนาคาร และการเก็บสะสมส่วนบุคคลถูกเคลื่อนย้ายและค่อยๆ ลดน้อยลง

ปัจจุบัน การจำกัดการส่งออกของจีนถือเป็นการประกาศว่า ส่วนที่เหลือของโลกไม่สามารถพึ่งพาแร่เงินบริสุทธิ์จากจีนเพื่ออุดส่วนต่างที่ขาดหายไปได้อีกต่อไป ตั้งแต่ปี 2569 เป็นต้นไป ปัญหาการขาดแคลนเชิงโครงสร้างที่เคยถูกปกปิดไว้ด้วยการนำสต็อกเหนือดินออกมาใช้ กำลังลุกลามกลายเป็นวิกฤตอุปทานอย่างชัดเจนที่ไม่สามารถซ่อนเร้นได้อีกต่อไป

ส่วนที่ 3: แนวรบที่สองของการลดการพึ่งพาดอลลาร์ (De-Dollarization) – เมื่อธนาคารกลางเริ่มหันมาสนใจแร่เงิน

การล่มสลายของระเบียบแบบเดิม

เป็นเวลาเจ็ดทศวรรษที่กฎกติกานั้นเรียบง่าย นั่นคือธนาคารกลางซื้อทองคำ ไม่ใช่แร่เงิน ในช่วงปี 2562 ถึง 2568 ธนาคารกลางทั่วโลกซื้อทองคำมากกว่า 1,000 ตันต่อปี ขณะที่แทบไม่มีความสนใจในแร่เงินเลย ตรรกะเบื้องหลังเรื่องนี้ตรงไปตรงมา คือ ทองคำเป็นทุนสำรองระหว่างประเทศขั้นสูงสุดและเป็นสัญลักษณ์ของอำนาจ ส่วนแร่เงินนั้นเปรียบเสมือนทองคำของคนจน ซึ่งส่วนใหญ่เป็นเพียงโลหะอุตสาหกรรม

เมื่อเข้าสู่ช่วงต้นปี 2569 ตรรกะดังกล่าวเริ่มสั่นคลอน

รัสเซียเป็นฝ่ายเริ่มก่อน ภายใต้การคว่ำบาตรจากชาติตะวันตก ธนาคารกลางรัสเซียได้เริ่มมองหาสินทรัพย์ที่สามารถทนทานต่อการบีบบังคับทางการเงินของสหรัฐฯ ได้ ทองคำเป็นตัวเลือกที่ชัดเจน แต่รัสเซียมีทุนสำรองทองคำจำนวนมากอยู่แล้ว และการซื้อเพิ่มอาจถูกจับตามองอย่างหนัก ในทางกลับกัน แร่เงินกำลังถูกค้นพบมูลค่าทางยุทธศาสตร์ใหม่อีกครั้ง เนื่องจากมีความต้องการทางอุตสาหกรรมที่มั่นคง (การเปลี่ยนผ่านด้านพลังงาน การป้องกันประเทศ อุปกรณ์อิเล็กทรอนิกส์) และยังคงรักษาคุณลักษณะของการเป็นเงินตราไว้ได้ (ความหายาก การทนทานต่อการเสื่อมค่า) ธนาคารกลางรัสเซียจึงเริ่มจัดสรรเงินทุนไปยังแร่เงินโดยมีเป้าหมายเพื่อเพิ่มเข้าไปในทุนสำรองเชิงยุทธศาสตร์

อินเดียดำเนินตามตรรกะที่เน้นการใช้งานจริงอย่างมาก ในช่วงห้าปีที่ผ่านมา อินเดียได้ครอบครองแร่เงินมากกว่า 900 ล้านออนซ์ ผ่านการจัดซื้อของรัฐบาล การสะสมของภาคเอกชน และการลงทุนของภาคครัวเรือน ซึ่งสูงกว่าปริมาณที่ถือครองในรายงานของ LBMA ในช่วงเวลาเดียวกัน สำหรับประเทศที่มีประชากรมากและเติบโตอย่างรวดเร็ว ทองคำนั้นมีราคาแพงเกินไป ขณะที่แร่เงินมีราคาถูกกว่าและมีการใช้งานที่เป็นรูปธรรมในด้านพลังงานแสงอาทิตย์ อิเล็กทรอนิกส์ และการป้องกันประเทศ สำหรับอินเดีย แร่เงินจึงมีบทบาทควบคู่กัน ทั้งเป็นสินทรัพย์สำรองและวัตถุดิบทางอุตสาหกรรมเชิงยุทธศาสตร์

ซาอุดีอาระเบียเป็นอีกหนึ่งผู้เล่นที่น่าจับตา ในฐานะผู้ส่งออกน้ำมันรายใหญ่ที่สุดของโลก ซาอุดีอาระเบียกำลังค่อยๆ ลดการพึ่งพาระบบน้ำมันที่อิงกับเงินดอลลาร์ และได้เริ่มสะสมแร่เงินผ่านกองทุน ETF โดยไม่ได้มีจุดประสงค์เพื่อการเก็งกำไรระยะสั้น แต่เพื่อสร้างแหล่งสะสมมูลค่าที่ชาติตะวันตกอายัดได้ยากกว่าและมีประโยชน์ใช้สอยรองรับจริง

การซุ่มซื้ออย่างเงียบเชียบของธนาคารกลาง

ยังมีอีกแง่มุมหนึ่งที่เงียบกว่าซึ่งสื่อตะวันตกติดตามได้ยาก ธนาคารกลางของกลุ่มประเทศตลาดเกิดใหม่บางแห่งได้เริ่มทำการซุ่มซื้อ (shadow buying) โดยการจัดหาแร่เงินผ่านนิติบุคคลภายนอก กองทุนเพื่อความมั่งคั่งแห่งชาติ หรือช่องทางที่ไม่โปร่งใส แทนที่จะประกาศผ่านโครงการทุนสำรองอย่างเป็นทางการ ข้อได้เปรียบนั้นชัดเจน คือพวกเขาสามารถหลีกเลี่ยงการเป็นข่าวพาดหัวในขณะที่แอบสร้างสต็อกเชิงยุทธศาสตร์อย่างเงียบๆ

การคาดการณ์คร่าวๆ ระบุว่าตั้งแต่ครึ่งหลังของปี 2568 ถึงต้นปี 2569 ธนาคารกลางของกลุ่มประเทศตลาดเกิดใหม่อาจได้ครอบครองแร่เงินหลายร้อยล้านออนซ์ผ่านเส้นทางดังกล่าว

แร่เงินในฐานะสื่อกลางใหม่สำหรับการแลกเปลี่ยนสินค้า (Barter)

คำถามสำคัญในการผลักดันการลดการพึ่งพาดอลลาร์คือ เราจะชำระเงินสำหรับการค้าระหว่างประเทศอย่างไรโดยไม่ใช้ดอลลาร์? ทองคำเป็นตัวเลือกที่ชัดเจนแต่มันมีราคาแพงมาก ไม่ใช่ทุกประเทศที่จะสามารถชำระการค้าปริมาณมหาศาลด้วยทองคำได้อย่างสมจริง อย่างไรก็ตาม แร่เงินมีราคาต่อหน่วยถูกกว่ามากและมีความต้องการในภาคอุตสาหกรรมรองรับไปพร้อมกัน ซึ่งหมายความว่ามันไม่สามารถถูกทำให้เป็นเพียงสินทรัพย์เสมือนจริงหรือถูกแทนที่ด้วยโทเคนดิจิทัลเพียงอย่างเดียวได้ทั้งหมด

นี่คือสาเหตุที่แร่เงินถูกพูดถึงมากขึ้นในฐานะสินทรัพย์พื้นฐานที่มีศักยภาพในระบบการเงิน BRICS+ ในอนาคต แม้ว่ารูปแบบที่ชัดเจนของหน่วยเงินตราใหม่ของ BRICS จะยังไม่มีการเปิดเผยต่อสาธารณะ แต่นักวิเคราะห์จำนวนมากคาดการณ์ว่าจะเป็นโครงสร้างแบบตะกร้าเงิน เช่น ทองคำ 40% และสกุลเงินของกลุ่ม BRICS 60% ส่วนในระดับการค้าแบบแลกเปลี่ยนทวิภาคีที่เน้นการใช้งานจริง แร่เงินอาจกลายเป็นโลหะที่ได้รับความนิยมในการชำระเงิน

ลองพิจารณาภาพเหตุการณ์ดังต่อไปนี้: รัสเซียส่งออกน้ำมันไปยังจีนและได้รับชำระเป็นแร่เงิน อินเดียส่งสินค้าสำเร็จรูปไปยังประเทศในแอฟริกาและได้รับแร่เงินเป็นการตอบแทน จากนั้นแร่เงินจำนวนเดียวกันนี้สามารถนำไปใช้ชำระค่าสินค้านำเข้าโภคภัณฑ์อื่นๆ หรือเพิ่มเข้าไปในทุนสำรองของประเทศได้ ในกรอบการทำงานเช่นนี้ มูลค่าของแร่เงินจะไม่ถูกกำหนดโดยตลาดการเงินเพียงอย่างเดียวอีกต่อไป แต่จะถูกกำหนดโดยความต้องการที่เป็นรูปธรรมของการค้าโลก

การเปลี่ยนแปลงครั้งใหญ่ของตรรกะการประเมินมูลค่า

เมื่อแร่เงินได้รับการยอมรับอย่างมั่นคงในฐานะสินทรัพย์สำรองของธนาคารกลาง ตรรกะการประเมินมูลค่าของมันจะเปลี่ยนไปอย่างสิ้นเชิง

ปัจจุบัน การกำหนดราคาแร่เงินยังคงถูกขับเคลื่อนด้วยความต้องการทางอุตสาหกรรม ซึ่งคิดเป็นสัดส่วนประมาณ 50-60% ของการใช้งานทั้งหมด ในการคาดการณ์ราคาแร่เงิน นักวิเคราะห์จะพิจารณาการเติบโตของกำลังการผลิตโซลาร์เซลล์ ยอดขายรถยนต์ไฟฟ้า ยอดส่งมอบสมาร์ทโฟน และปัจจัยอื่นๆ แต่เมื่อธนาคารกลางเริ่มสะสมแร่เงินในระดับใหญ่ มุมมองจะเปลี่ยนไปทันที โดยแร่เงินจะถูกมองว่าเป็นสินทรัพย์ทางการเงินที่หายาก ไม่ใช่แค่สินค้าโภคภัณฑ์ทั่วไป

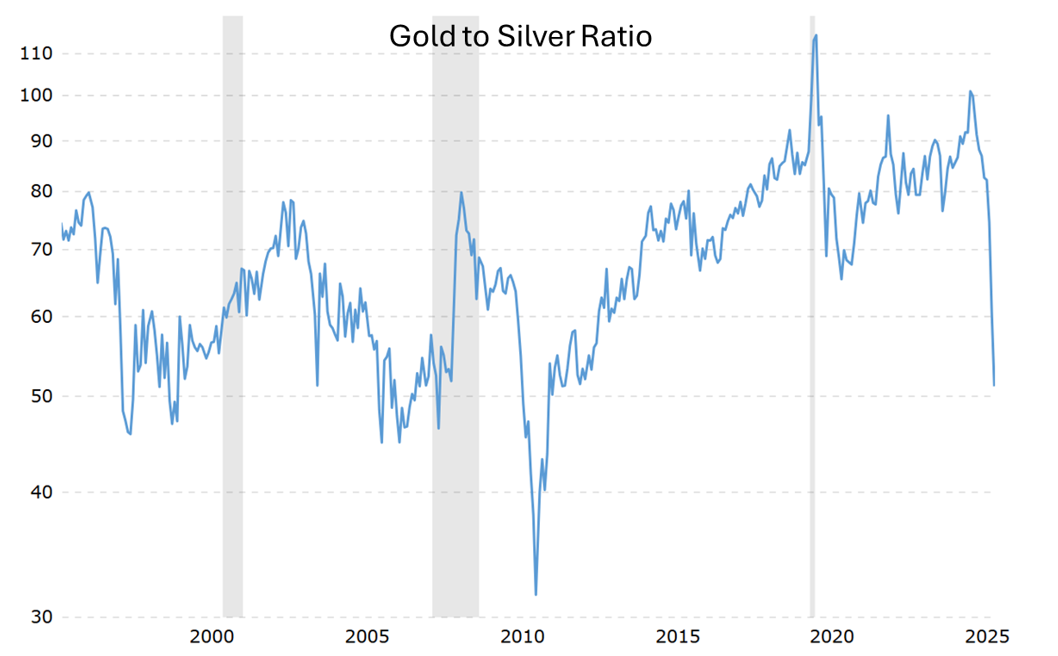

อัตราส่วนราคาทองคำต่อแร่เงิน (Gold-Silver Ratio) จะกลายเป็นตัวชี้วัดหลัก หากเป้าหมายราคาทองคำในปี 2569 อยู่ที่ประมาณ 5,000 ดอลลาร์ต่อออนซ์ และหากอัตราส่วนราคาทองคำต่อแร่เงินเพียงแค่กลับไปสู่ช่วงระยะยาวที่ 55-65:1 ราคาแร่เงินที่เหมาะสมควรจะอยู่ที่ประมาณ 75-90 ดอลลาร์ต่อออนซ์ อย่างไรก็ตาม ในอดีตเคยเกิดช่วงภาวะกระทิงที่รุนแรงและสั้นๆ ซึ่งอัตราส่วนนี้ลดลงเหลือเพียง 15-20:1 หากการประเมินมูลค่าใหม่ในระดับสุดโต่งเช่นนั้นเกิดขึ้นอีกครั้ง ในทางทฤษฎีแร่เงินอาจมีการซื้อขายในช่วง 250-330 ดอลลาร์

แหล่งที่มา: Macrotrends

การที่จะผลักดันให้อัตราส่วนไปถึงระดับสุดโต่งเช่นนั้น ลำพังเพียงกระแสเงินเก็งกำไรนั้นแทบจะไม่เพียงพอ แต่มักจะต้องอาศัยแรงซื้อระยะยาวจำนวนมหาศาลจากผู้ที่ไม่ค่อยอ่อนไหวต่อราคา เช่น ธนาคารกลาง ที่สะสมโลหะอย่างต่อเนื่องเป็นเวลาหลายปีเพื่อสนับสนุนการเปลี่ยนแปลงดังกล่าว

ส่วนที่ 4: การฟื้นฟูพลังงานนิวเคลียร์เชิงยุทธศาสตร์ – สุญญากาศของแร่เงินที่ถูกมองข้าม

วิกฤตพลังงานในยุค AI

มีเพียงไม่กี่คนที่อยากจะเผชิญกับคำถามที่น่าลำบากใจว่า ในขณะที่โลกกำลังสร้างศูนย์ข้อมูล AI ใครจะเป็นผู้จัดหาพลังงานให้?

พลังงานแสงอาทิตย์และลมนั้นยอดเยี่ยม แต่ก็มีจุดอ่อนร้ายแรงคือ ความไม่สม่ำเสมอ ในทางปฏิบัติ แผงโซลาร์เซลล์ผลิตไฟฟ้าได้เต็มกำลังเพียงประมาณ 6 ชั่วโมงต่อวัน และกังหันลมประมาณ 9 ชั่วโมง ขณะที่ศูนย์ข้อมูล AI ต้องการไฟฟ้าตลอด 24 ชั่วโมงต่อวัน 7 วันต่อสัปดาห์ ส่วนแบตเตอรี่สำรองนั้นมีราคาแพงเกินไปสำหรับการเก็บกักพลังงานระดับหลายกิกะวัตต์ และเทคโนโลยีปัจจุบันยังไม่สามารถเก็บพลังงานได้เพียงพอสำหรับใช้งานต่อเนื่องหลายวัน ขณะที่เชื้อเพลิงฟอสซิลขัดต่อพันธสัญญาด้านสภาพภูมิอากาศและเสี่ยงต่อการถูกเมินจากเงินทุนที่เน้นด้าน ESG

ในขณะนี้ เทคโนโลยีเดียวที่สามารถตอบโจทย์ข้อจำกัดทั้งสามประการพร้อมกัน ได้แก่ การทำงานตลอด 24 ชั่วโมง ขนาดใหญ่ และคาร์บอนต่ำ อีกทั้งยังมีประวัติการดำเนินงานเชิงพาณิชย์มานานหลายทศวรรษ ก็คือพลังงานนิวเคลียร์

การคาดการณ์ล่าสุดของทบวงการพลังงานระหว่างประเทศ (IEA) ระบุว่าภายในปี 2573 ความต้องการใช้พลังงานของศูนย์ข้อมูลทั่วโลกจะเพิ่มขึ้นเกือบสองเท่าเป็นมากกว่า 200 กิกะวัตต์ เฉพาะในสหรัฐฯ เพียงแห่งเดียวอาจต้องการกำลังการผลิตสำหรับศูนย์ข้อมูลถึง 100-130 กิกะวัตต์ ซึ่งเกินกว่าอุปทานที่มีอยู่ในปัจจุบันอย่างมาก เพื่อเติมเต็มช่องว่าง 80 กิกะวัตต์ด้วยพลังงานฐาน (baseload) ที่ปล่อยคาร์บอนต่ำ นิวเคลียร์จึงเป็นหนึ่งในไม่กี่ทางเลือกที่สามารถขยายขนาดได้โดยไม่ก่อให้เกิดกระแสต่อต้านทางการเมืองในทันที

การแข่งขันด้านพลังงานนิวเคลียร์ของบริษัทยักษ์ใหญ่ด้านเทคโนโลยี

เมื่อวันที่ 9 มกราคม 2569 Meta ได้ประกาศข้อตกลงพลังงานนิวเคลียร์รายใหญ่สามฉบับ รวมกำลังการผลิตตามสัญญา 6.6 กิกะวัตต์ไปจนถึงปี 2578 โดยมีคู่สัญญาเป็นบริษัทเตาปฏิกรณ์ล้ำสมัยอย่าง TerraPower และ Oklo ขณะเดียวกัน Microsoft, Amazon และ Google ก็ได้ลงนามในข้อตกลงซื้อขายไฟฟ้าจากนิวเคลียร์ระยะยาวรวมกว่า 10 กิกะวัตต์ในช่วงปี 2567 ถึง 2568

สิ่งเหล่านี้ไม่ใช่แค่การสร้างภาพลักษณ์ แต่ Meta และ Google ต้องการการรับประกันพลังงานสำหรับกลุ่มคลัสเตอร์ฝึกฝน AI ของพวกเขา ซึ่งโครงข่ายไฟฟ้าแบบดั้งเดิมไม่สามารถจัดหาให้ได้อย่างน่าเชื่อถือ ดังนั้นพวกเขาจึงลงนามในสัญญาระยะเวลา 20 ถึง 30 ปีโดยตรงกับผู้ดำเนินการโรงไฟฟ้านิวเคลียร์ และยินดีที่จะจ่ายราคาพรีเมียมเพื่อให้ได้ความมั่นใจนั้น

รัฐบาลสหรัฐฯ กำลังดำเนินการไปในทิศทางเดียวกัน โดยในปี 2568 กระทรวงพลังงานได้เริ่มโครงการนำร่องเตาปฏิกรณ์ที่มีเป้าหมายเพื่อเดินเครื่องเตาปฏิกรณ์แบบโมดูลาร์ขนาดเล็ก (SMR) อย่างน้อยสามเครื่องในเชิงพาณิชย์ภายในวันที่ 4 กรกฎาคม 2569 มีบริษัทเข้าร่วม 10 แห่ง รวมถึง Oklo, Terrestrial Energy และ Radiant ซึ่งทั้งหมดกำลังพัฒนา SMR และแนวคิดขั้นสูง นอกจากนี้ รัฐบาลชุดใหม่ของทรัมป์ยังได้ออกคำสั่งบริหารที่ตั้งเป้าขยายกำลังการผลิตนิวเคลียร์ของสหรัฐฯ เพิ่มขึ้นสี่เท่าภายในปี 2593 จากปัจจุบันที่ประมาณ 100 กิกะวัตต์ เป็นประมาณ 400 กิกะวัตต์

ขณะเดียวกัน นักวิเคราะห์ของ Goldman Sachs คาดการณ์ว่าหากโรงไฟฟ้านิวเคลียร์ต้องรองรับความต้องการพลังงานที่เพิ่มขึ้นทั้งหมดจากศูนย์ข้อมูลระหว่างปี 2566 ถึง 2573 โลกจำเป็นต้องเพิ่มกำลังการผลิตนิวเคลียร์ใหม่ประมาณ 85-90 กิกะวัตต์ในทางทฤษฎี ซึ่งเทียบเท่ากับเตาปฏิกรณ์ขนาดใหญ่ประมาณ 60-90 เครื่อง

การฟื้นตัวของพลังงานนิวเคลียร์ทั่วโลก

นี่ไม่ใช่แค่เรื่องของสหรัฐฯ เท่านั้น จีนได้อนุมัติหน่วยเตาปฏิกรณ์ใหม่ประมาณสิบเครื่องต่อปีติดต่อกันสองปี และเมื่อต้นปี 2567 ได้อนุมัติโครงการเพิ่มเติมที่ Taipingling และ Jinji Men ซึ่งบางแห่งคาดว่าจะเริ่มก่อสร้างหรือเปิดใช้งานได้ราวปี 2569 นอกจากนี้ อินเดีย ตุรกี และโปแลนด์ ก็กำลังผลักดันแผนนิวเคลียร์เช่นกัน BloombergNEF คาดการณ์ว่าจะมีเตาปฏิกรณ์ใหม่ 15 เครื่องเริ่มการก่อสร้างทั่วโลกในปี 2569 ซึ่งจะช่วยเพิ่มกำลังการผลิตได้ประมาณ 12 กิกะวัตต์

สหภาพยุโรปก็กำลังดำเนินการเช่นกัน โดยคณะกรรมาธิการยุโรปวางแผนที่จะประกาศยุทธศาสตร์ SMR อย่างเป็นทางการในครึ่งแรกของปี 2569 เพื่อวางรากฐานสำหรับการดำเนินการในระดับใหญ่ตลอดทศวรรษ

สรุปสั้นๆ คือ โลกกำลังเข้าสู่ยุคใหม่ของการฟื้นฟูพลังงานนิวเคลียร์ ซึ่งมีความเชื่อมโยงกับ AI การเปลี่ยนผ่านสู่พลังงานสะอาด และการแข่งขันทางภูมิรัฐศาสตร์

ความลับของแร่เงินภายในเตาปฏิกรณ์

ต่อไปนี้คือรายละเอียดที่ถูกมองข้าม: เตาปฏิกรณ์นิวเคลียร์บริโภคแร่เงินในปริมาณมหาศาล.

ในเตาปฏิกรณ์แบบใช้น้ำมวลเบาในปัจจุบัน โดยเฉพาะเตาปฏิกรณ์แบบน้ำความดันสูง (PWR) หนึ่งในวัสดุแท่งควบคุมที่ใช้บ่อยที่สุดคือโลหะผสมของเงิน-อินเดียม-แคดเมียม โดยปกติจะมีส่วนประกอบเป็นเงินประมาณ 80% อินเดียม 15% และแคดเมียม 5% แท่งควบคุมเหล่านี้ทำหน้าที่เป็นตัวดูดซับนิวตรอนที่ใส่เข้าไปในแกนปฏิกรณ์ โดยในการทำงานปกติจะใช้เพื่อควบคุมอัตราการเกิดปฏิกิริยาอย่างละเอียด และในกรณีฉุกเฉินจะถูกหย่อนลงในแกนปฏิกรณ์เพื่อดูดซับนิวตรอนอย่างรวดเร็วและหยุดปฏิกิริยาลูกโซ่

โลหะผสมนี้ถูกนำมาใช้อย่างแพร่หลาย เนื่องจากเงิน อินเดียม และแคดเมียม มีหน้าตัดการจับ (capture cross-sections) นิวตรอนความร้อนสูงมากในช่วงพลังงานที่กว้าง ขณะที่ตัวโลหะผสมเองก็มีความแข็งแรงเชิงกลและสามารถขึ้นรูปได้ดี เมื่อหุ้มด้วยวัสดุสเตนเลสสตีล จะสามารถทำงานได้เป็นระยะเวลานานในสภาพแวดล้อมของสารหล่อเย็นที่มีอุณหภูมิสูง กัมมันตภาพรังสีสูง และมีฤทธิ์กัดกร่อน

เตาปฏิกรณ์ขนาดใหญ่ทั่วไปมีปริมาณแร่เงินในแท่งควบคุมประมาณ 56,000 ออนซ์ (ประมาณ 1.74 ตัน) สิ่งนี้ไม่ใช่ทางเลือกและไม่สามารถหาวัสดุอื่นมาทดแทนได้ง่ายๆ แต่เป็นข้อกำหนดที่เข้มงวดสำหรับโรงไฟฟ้า

หลุมดำแห่งอุปสงค์แร่เงินช่วงปี 2026–2035

ลองพิจารณาการคำนวณแบบง่าย ๆ หากโลกสร้างเตาปฏิกรณ์ขนาดใหญ่ใหม่ 60–90 แห่งภายในปี 2030 และแต่ละแห่งต้องใช้แร่เงินประมาณ 1.74 ตัน นั่นหมายความว่าจะมีอุปสงค์แร่เงินใหม่เพิ่มขึ้น 104–156 ตัน เพียงเพื่อใช้ในการบรรจุแท่งควบคุมในระยะเริ่มต้นเท่านั้น นอกจากนี้ เมื่อรวมกับจำนวนเตาปฏิกรณ์แบบโมดูลาร์ขนาดเล็ก (SMR) ที่เพิ่มขึ้น (ซึ่งมีจำนวนมากกว่าและมีขนาดต่อหน่วยเล็กกว่า แต่มีความหนาแน่นของการใช้แร่เงินสูง) ตลอดจนการเปลี่ยนและปรับปรุงแท่งควบคุมเป็นระยะในเตาปฏิกรณ์เดิมที่มีอายุการใช้งานยาวนานถึง 60–80 ปี อุปสงค์สะสมจะพุ่งสูงถึงระดับหลายล้านออนซ์ได้อย่างง่ายดาย

อุปสงค์ส่วนนี้ถูกประเมินต่ำกว่าความเป็นจริงอย่างมากในการคาดการณ์ตลาดแร่เงินก่อนหน้านี้ สาเหตุเป็นเพราะในช่วงสองทศวรรษที่ผ่านมา โครงการนิวเคลียร์ในหลายประเทศดำเนินไปอย่างล่าช้าและการอนุมัติอาจใช้เวลานานถึงสิบปีหรือมากกว่านั้น ด้วยเหตุนี้ เมื่อเหล่านักวิเคราะห์แยกแยะอุปสงค์แร่เงินในภาคอุตสาหกรรม พวกเขาจึงมักจะสร้างแบบจำลองรายละเอียดเฉพาะในส่วนของเซลล์แสงอาทิตย์ (PV), ยานยนต์ และอิเล็กทรอนิกส์ แต่แทบจะไม่เคยแยก “อุปสงค์แร่เงินที่เกี่ยวข้องกับเตาปฏิกรณ์นิวเคลียร์” ออกมาเป็นตัวแปรที่มีศักยภาพในการเติบโตอย่างก้าวกระโดดเลย

ในปัจจุบัน สมมติฐานดังกล่าวนั้นใช้ไม่ได้อีกต่อไป

สามเหลี่ยมเศรษฐกิจ: นิวเคลียร์–AI–โซลาร์

สิ่งที่สำคัญกว่านั้นคือ ปัจจัยขับเคลื่อนทั้งสามประการ ได้แก่ นิวเคลียร์, AI และโซลาร์ ต่างส่งเสริมซึ่งกันและกัน โดย AI ต้องการพลังงาน และพลังงานเหล่านั้นมีแนวโน้มที่จะมาจากไฟฟ้าฐานนิวเคลียร์และฟาร์มโซลาร์ขนาดใหญ่มากขึ้น การผลิตแผงโซลาร์ต้องใช้แร่เงิน และแท่งควบคุมในเตาปฏิกรณ์ก็ต้องใช้แร่เงินเช่นกัน นอกจากนี้ ยานยนต์ไฟฟ้า (EV) ซึ่งปริมาณในอนาคตจะถูกกำหนดโดยห่วงโซ่อุปทานที่ขับเคลื่อนด้วย AI และระบบนิเวศการขับเคลื่อนอัจฉริยะ ก็มีการใช้แร่เงินมากกว่ารถยนต์สันดาปทั่วไป

ผลที่ตามมาคือ "ปรากฏการณ์ล็อกอิน" (lock-in effect) กล่าวคือ เมื่อโลกทุ่มเงินหลายแสนล้านดอลลาร์ไปกับโครงสร้างพื้นฐาน AI, โครงข่ายพลังงานสะอาด และกำลังการผลิตนิวเคลียร์ อุปสงค์แร่เงินจึงถูกล็อกไว้กับแนวโน้มระยะยาวที่มีความต่อเนื่องและยากต่อการหาวัสดุอื่นมาทดแทน

เมื่อพิจารณาโดยรวมแล้ว เราสามารถเห็นภาพรวมทั้งหมดได้ชัดเจนขึ้น การพุ่งขึ้นของราคาแร่เงินในปี 2026 ไม่ได้เกิดจากปัจจัยเดียว แต่เป็นผลมาจากแรงขับเคลื่อนเชิงโครงสร้างสี่ประการที่เกิดขึ้นพร้อมกัน

ประการแรก คือการแห่ซื้อแร่เงินจริง (physical run) ความเชื่อมั่นในระบบแร่เงินกระดาษ (paper-silver system) ได้พังทลายลง และบรรดาสถาบันต่าง ๆ เริ่มเรียกคืนสินค้าจริง สิ่งนี้ทำลายอำนาจการกำหนดราคาที่ตลาดฟิวเจอร์สเคยถือครองมาอย่างยาวนาน และเปลี่ยนจุดสนใจกลับมาที่ตลาดสปอต (spot market)

ประการที่สอง คือการควบคุมการส่งออกของจีน นโยบายนี้ได้ตัดการส่งออกแร่เงินบริสุทธิ์ทั่วโลกลงถึง 60–70% ส่งผลให้ตลาดที่เคยรวมกันเป็นหนึ่งเกิดการแตกแยกเป็นส่วน ๆ ตามภูมิภาค ทั้งลอนดอนและนิวยอร์กไม่สามารถเติมสต็อกสินค้าได้ ทำให้อัตราค่าเช่า (lease rates) พุ่งสูงขึ้นและส่วนต่างราคาสินค้าจริง (physical premiums) กว้างขึ้น

ประการที่สาม คือการลดการพึ่งพาดอลลาร์ (de-dollarization) และการเข้าซื้อของธนาคารกลาง ธนาคารกลางของกลุ่มตลาดเกิดใหม่ เช่น รัสเซีย อินเดีย และซาอุดีอาระเบีย กำลังเพิ่มแร่เงินเข้าไปในทุนสำรองเชิงยุทธศาสตร์ โดยมองว่าไม่ใช่แค่เพียงวัตถุดิบทางอุตสาหกรรม แต่เป็นสินทรัพย์ทางการเงิน สิ่งนี้ได้เปลี่ยนตรรกะพื้นฐานในการประเมินมูลค่าไปอย่างสิ้นเชิง

ประการที่สี่ คือการฟื้นตัวของพลังงานนิวเคลียร์และอุปสงค์แร่เงิน เพื่อตอบสนองความต้องการพลังงานของ AI และพลังงานสะอาด โลกกำลังเร่งรัดการกลับมาดำเนินการและขยายกำลังการผลิตนิวเคลียร์ ซึ่งสร้างแหล่งบริโภคแร่เงินระยะยาวที่เคยถูกประเมินค่าต่ำเกินไป

แรงขับเคลื่อนเพียงประการใดประการหนึ่งอาจไม่เพียงพอที่จะทำลายสถิติสูงสุดเดิม แต่เมื่อเกิดขึ้นพร้อมกันจะสร้างผลกระทบที่ทวีความรุนแรงขึ้น (resonance effect) โดยอุปทานถูกจำกัดโดยเจตนาจากนโยบาย อุปสงค์มีความแข็งแกร่งในหลายด้าน และกลไกการกำหนดราคาแบบเดิมถูกกระทบจากวิกฤตความเชื่อมั่น ภายใต้เงื่อนไขเหล่านี้ การดีดตัวของราคาแร่เงินจึงไม่ใช่ฟองสบู่จากการเก็งกำไร แต่เป็นการปรับราคาสินทรัพย์ใหม่ตามบทบาทที่จำเป็นในระบบ

ส่วนที่ V: ข้อมูลอุปสงค์–อุปทาน และแนวโน้ม

โครงสร้างอุปสงค์ทั่วโลก

อุปสงค์แร่เงินรวมในปี 2025 อยู่ที่ประมาณ 1.1 พันล้านออนซ์ โดยการใช้ในภาคอุตสาหกรรม ได้แก่ PV, EV, อิเล็กทรอนิกส์, นิวเคลียร์ และการใช้งานดั้งเดิม คิดเป็นสัดส่วนราว 60% ส่วนอุปสงค์เพื่อการลงทุน (ETF, ทองแท่ง/เงินแท่ง, เครื่องประดับ) อยู่ที่ประมาณ 300–400 ล้านออนซ์ สำหรับการสะสมของรัฐบาลและธนาคารกลาง รวมถึงการซื้อในตลาดมืด (shadow purchases) นั้นยากที่จะระบุจำนวนที่แน่นอน แต่คาดการณ์ว่าอยู่ในช่วง 100–200 ล้านออนซ์ต่อปี

แรงส่งการเติบโตเชิงโครงสร้างกำลังมาบรรจบกันในปี 2026 โดยหลักมาจากสามทิศทาง

ประการแรกคือ โซลาร์ ในช่วงไม่กี่ปีที่ผ่านมา ภาค PV มีการใช้แร่เงินเกือบ 300 ล้านออนซ์ต่อปี ตราบเท่าที่การติดตั้งทั่วโลกไม่ได้หยุดชะงักลง ระดับการใช้งานดังกล่าว แม้จะมีการพยายามประหยัดการใช้แร่เงินต่อเซลล์อย่างต่อเนื่อง ก็มีแนวโน้มที่จะกลายเป็น "ความปกติใหม่" (new normal) มากกว่าที่จะเป็นเพียงเหตุการณ์ชั่วคราว

ประการที่สองคือ การเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้า ภายในปี 2026 อุตสาหกรรมยานยนต์จะมีการใช้แร่เงินรายปีเข้าใกล้ระดับ 90 ล้านออนซ์ และการแพร่หลายของรถยนต์ไฟฟ้าล้วน (pure-EV) ยังห่างไกลจากจุดสูงสุด การก้าวข้ามระดับ 100 ล้านออนซ์จึงเป็นเรื่องของเวลามากกว่าที่จะเป็นประเด็นถกเถียงในด้านทิศทาง

ประการที่สามคือ พลังงานนิวเคลียร์และอุปกรณ์ไฟฟ้าที่เกี่ยวข้องกับศูนย์ข้อมูล ในปัจจุบันสัดส่วนนี้ยังดูเหมือนเป็นรายการเล็ก ๆ ในสถิติ โดยอยู่ที่ระดับไม่กี่ล้านออนซ์ แต่เมื่อโครงการสร้างใหม่และโครงการขยายอายุการใช้งานเพิ่มขึ้น ประกอบกับการอัปเกรดโครงข่ายไฟฟ้าและสวิตช์เกียร์ตามการขยายตัวของศูนย์ข้อมูล AI การที่ตัวเลขในกลุ่มนี้จะพุ่งไปถึงระดับหลายสิบล้านออนซ์ในทศวรรษหน้าจึงไม่ใช่เรื่องที่เป็นไปไม่ได้

ภาพรวมอุปทานทั่วโลก

อุปทานแร่เงินมาจากสามแหล่งหลัก ได้แก่ ผลผลิตจากการทำเหมืองหลักซึ่งปัจจุบันอยู่ที่ประมาณ 810 ล้านออนซ์ต่อปี การรีไซเคิลซึ่งมีส่วนช่วยประมาณ 180–190 ล้านออนซ์ ส่วนใหญ่มาจากเศษซากอุตสาหกรรมและขยะอิเล็กทรอนิกส์ และสุดท้ายคือสต็อกเหนือดิน (above-ground stocks) ซึ่งเป็นแร่เงินที่เก็บไว้ในคลังสินค้าของตลาดซื้อขายและธนาคาร หรือการสะสมส่วนบุคคล ซึ่งสามารถนำออกมาใช้ได้เมื่อราคาสูงพอเพื่อเติมเต็มส่วนต่างที่ขาดหายไป

ตั้งแต่ปี 2021 ตลาดอยู่ในภาวะขาดดุลอย่างต่อเนื่อง โดยมียอดขาดดุลสะสมตั้งแต่ปี 2021 ถึง 2025 รวมประมาณ 820 ล้านออนซ์ ซึ่งส่วนใหญ่ถูกชดเชยด้วยการดึงสต็อกสะสมเหนือดินออกมาใช้

ภาวะขาดดุลในปี 2026

ในปี 2026 สถานการณ์จะทวีความรุนแรงยิ่งขึ้น ข้อจำกัดในการส่งออกของจีนส่งผลให้อุปทานทั่วโลกที่ใช้งานได้จริงลดต่ำลงไปอีก และคาดว่าภาวะขาดดุลรายปีจะแตะระดับประมาณ 200 ล้านออนซ์ หากไม่มีช่องทางอุปทานใหม่ ๆ เช่น โครงการเหมืองขนาดใหญ่ใหม่ หรือความก้าวหน้าอย่างก้าวกระโดดในเทคโนโลยีการรีไซเคิล ภาวะขาดดุลนี้จะบีบให้ราคาพุ่งสูงขึ้นอย่างหลีกเลี่ยงไม่ได้

พลวัตสำคัญประการหนึ่งคือ "การทำลายอุปสงค์" (demand destruction) เมื่อราคาสูงขึ้น เมื่อราคาแร่เงินซื้อขายเหนือระดับ 100 ดอลลาร์ ผู้ใช้ในภาคอุตสาหกรรมบางส่วนจะเร่งหาวัสดุอื่นมาทดแทน โดยผู้ผลิต PV จะเร่งพัฒนาเซลล์ที่ใช้แร่เงินน้อยลงหรือปราศจากแร่เงิน ส่วนผู้ผลิต EV จะออกแบบระบบใหม่เพื่อลดการใช้แร่เงินลง อย่างไรก็ตาม การเปลี่ยนแปลงดังกล่าวต้องใช้เวลาและไม่สามารถเปลี่ยนโครงสร้างอุปสงค์ได้อย่างรวดเร็วในระยะสั้นมากนัก

แนวโน้มราคา

จากการคาดการณ์ล่าสุดของ ING, Saxo Bank, Bank of America และ HSBC ราคาเฉลี่ยของแร่เงินในปี 2026 ตามความเห็นพ้องของตลาดจะอยู่ที่ประมาณ 55 ถึง 70 ดอลลาร์ต่อออนซ์ แต่เมื่อพิจารณาจากแรงขับเคลื่อนเชิงโครงสร้างสี่ประการที่กล่าวมาข้างต้น และการแตกแยกทางภูมิรัฐศาสตร์ของห่วงโซ่อุปทานที่เพิ่มขึ้น ราคาจริงอาจพุ่งทะลุช่วงราคาดังกล่าวได้

ในกรณีที่ตลาดเป็นกระทิงรุนแรงขึ้น หลายเหตุการณ์อาจเกิดขึ้นพร้อมกัน ได้แก่ COMEX และ LBMA เผชิญกับภาวะบีบคั้น (squeeze) ที่รุนแรงยิ่งขึ้น ซึ่งทำให้เกิดความกังขาเกี่ยวกับปริมาณสต็อกสินค้าจริงและบีบให้ต้องชำระราคาด้วยเงินสดมากขึ้น ธนาคารกลางในกลุ่มตลาดเกิดใหม่จำนวนมากขึ้นเปิดเผยการเพิ่มแร่เงินเข้าสู่ทุนสำรองอย่างเป็นทางการหรือกึ่งเป็นทางการ และอัตราส่วนทองคำต่อเงิน (gold-silver ratio) ภายใต้แรงกดดันจากทั้งความเชื่อมั่นและนโยบาย จะลดลงจากประมาณ 50:1 ไปสู่ระดับสูงสุดในประวัติศาสตร์ที่ 15–20:1 ซึ่งในกรณีนี้ ราคาแร่เงินอาจทะลุ 100 ดอลลาร์ และมีโอกาสพุ่งขึ้นแตะระดับ 150 ดอลลาร์

บทสรุป: ยุคสมัยแห่งอัตลักษณ์สามประการของแร่เงิน

การพุ่งขึ้นของราคาแร่เงินในช่วงต้นปี 2026 ถือเป็นจุดเปลี่ยนสำคัญ โดยแร่เงินกำลังเปลี่ยนจากโลหะอุตสาหกรรมที่มีกลิ่นอายทางการเงิน มาเป็นสินทรัพย์ที่มีสามอัตลักษณ์ที่สำคัญเท่าเทียมกัน ได้แก่ วัตถุดิบทางอุตสาหกรรม, โลหะทางการเงิน และวัสดุเชิงยุทธศาสตร์

ในยุคที่ความเชื่อมั่นต่อแร่เงินกระดาษเป็นที่กังขา มีเพียงแร่เงินจริงเท่านั้นที่เชื่อถือได้ ในยุคที่จีนบังคับใช้มาตรการควบคุมการส่งออก ตลาดโลกต้องเรียนรู้ที่จะอยู่กับภาวะขาดแคลนเรื้อรัง ในยุคของการลดการพึ่งพาดอลลาร์ แร่เงินกำลังก้าวขึ้นมาเป็นส่วนประกอบสำคัญของระบบการเงินทางเลือก และในยุคของการฟื้นตัวของพลังงานนิวเคลียร์ อุปสงค์แร่เงินในภาคอุตสาหกรรมจะถูกล็อกให้อยู่ในเส้นทางขาขึ้นระยะยาว

เมื่อพิจารณารวมกัน แรงขับเคลื่อนทั้งสี่ประการนี้ชี้ไปที่ข้อสรุปเดียวคือ กรอบการประเมินมูลค่าของแร่เงินได้เกิดการเปลี่ยนแปลงเชิงคุณภาพไปแล้ว ราคาในอนาคตจะไม่ถูกกำหนดโดยสมดุลอุปสงค์–อุปทานแบบง่าย ๆ อีกต่อไป แต่จะขึ้นอยู่กับความสัมพันธ์ระหว่างภูมิรัฐศาสตร์, นโยบายการเงิน และการตัดสินใจเกี่ยวกับทุนสำรองเชิงยุทธศาสตร์

สำหรับนักลงทุน นี่คือโอกาสในการทำความเข้าใจกับระเบียบใหม่ สำหรับตลาด นี่คือกระบวนการปรับระดับราคาสินทรัพย์ใหม่ที่ถูกประเมินราคาผิดพลาดมานาน และสำหรับตัวแร่เงินเอง นี่คือการเปลี่ยนผ่านทางอัตลักษณ์จาก "ทองคำของคนจน" (poor man's gold) ไปสู่หนึ่งในสินทรัพย์เชิงยุทธศาสตร์ที่สำคัญของศตวรรษที่ 21

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ