แนวโน้มและภาพรวมตลาดปี 2025 จาก TradingKey | ทองคำสร้างผลงานดีที่สุดในรอบครึ่งศตวรรษ, วอลล์สตรีทคาดการณ์ทะลุ 5,000 ดอลลาร์ในปี 2026

พอดแคสต์ AI

ราคาทองคำทำสถิติสูงสุดใหม่ต่อเนื่องในปี 2568 โดยได้รับแรงหนุนจากความเสี่ยงทางภูมิรัฐศาสตร์และเศรษฐกิจ รวมถึงความไม่เชื่อมั่นในสกุลเงินดอลลาร์สหรัฐฯ การเข้าซื้อทองคำของธนาคารกลางทั่วโลกยังคงเพิ่มขึ้น ส่งผลให้สถาบันการเงิน Wall Street คาดการณ์ว่าราคาทองคำจะปรับตัวสูงขึ้นต่อเนื่องในปี 2569 แม้จะมีสัญญาณซื้อมากเกินไปในระยะสั้น แต่ทองคำยังคงเป็นสินทรัพย์ปลอดภัยที่น่าสนใจในปีหน้า

TradingKey - ท่ามกลางความไม่แน่นอนทางเศรษฐกิจโลกที่เพิ่มขึ้น ราคาทองคำกำลังมีปีที่ดีที่สุดนับตั้งแต่ปี 1979 โดยทำสถิติเพิ่มขึ้นสูงสุดในรอบ 46 ปี

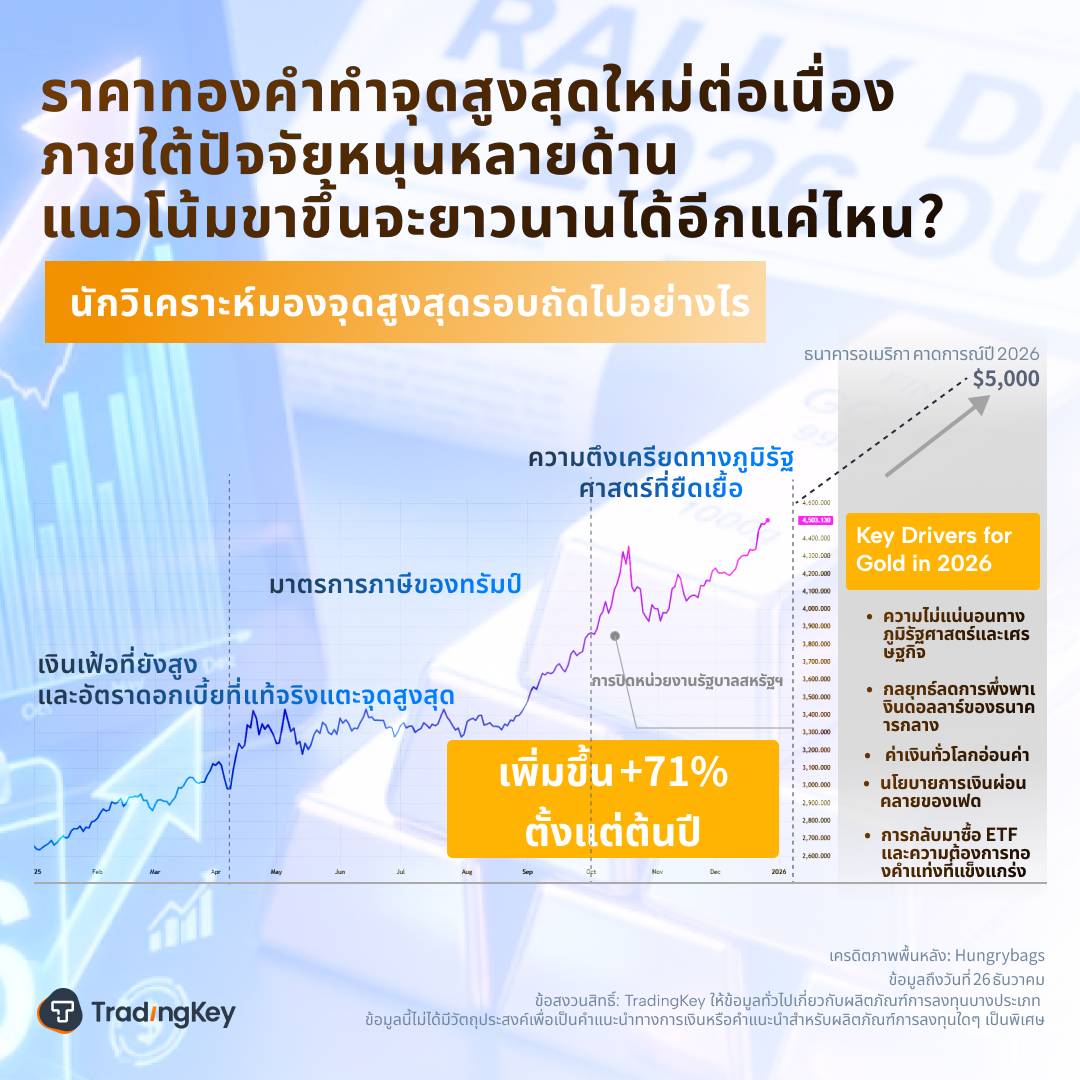

ณ วันที่ 26 ธันวาคม ราคาทองคำฟิวเจอร์ส (ทองคำ New York) พุ่งขึ้นในปีนี้ถึง74%ขณะที่ทองคำสปอต (ทองคำ London) เพิ่มขึ้นถึง71%โดยราคาทองคำสปอตเพิ่งทะลุระดับ 4,500 ดอลลาร์ไปได้ทำสถิติสูงสุดใหม่ประจำปีที่ 4,531 ดอลลาร์ต่อออนซ์ถือเป็นครั้งที่50 ของปีนี้ที่ราคาทองคำได้สร้างสถิติสูงสุดใหม่ ขณะเดียวกัน ราคาทองคำฟิวเจอร์สก็สร้างสถิติสูงสุดใหม่ที่4,561 ดอลลาร์ต่อออนซ์.

ขณะที่ปี 2025 กำลังจะสิ้นสุดลง สถาบันการเงินรายใหญ่ของ Wall Street ได้ยืนยันสถานะของทองคำในฐานะสินทรัพย์ปลอดภัยอันดับหนึ่ง และได้เกิดฉันทามติว่า:ราคาทองคำจะยังคงปรับตัวสูงขึ้นในปี 2026.

ปัจจัยพื้นฐานที่สนับสนุนราคาทองคำ มาจากคุณสมบัติของการเป็นสินทรัพย์ปลอดภัย

แม้ว่าเหตุผลเฉพาะที่ขับเคลื่อนการปรับขึ้นของราคาทองคำจะแตกต่างกันไปในแต่ละช่วงเวลา แต่ปัจจัยสนับสนุนหลักสำหรับราคาทองคำมักมาจากคุณสมบัติสินทรัพย์ปลอดภัยและตรรกะพื้นฐานนี้ยังคงไม่เปลี่ยนแปลงอย่างสม่ำเสมอ

เมื่อพิจารณาจากการแข็งค่าอย่างรวดเร็วในระยะสั้นของทองคำในปีนี้ จะเห็นได้ชัดว่าการปรับขึ้นของราคาทองคำนั้นแยกไม่ออกจากการกระตุ้นจากปัจจัยกระตุ้นคู่ของความเสี่ยงทางภูมิรัฐศาสตร์และเศรษฐกิจ.

การพุ่งขึ้นอย่างรุนแรงของราคาทองคำในปีนี้เริ่มต้นในเดือนเมษายนพร้อมกับการประกาศภาษีศุลกากร โดยเมื่อวันที่ 1 เมษายน หลังจากการประกาศนโยบายภาษีของประธานาธิบดีทรัมป์ สินทรัพย์สกุลเงินดอลลาร์ต้องเผชิญกับผลกระทบครั้งประวัติศาสตร์: มูลค่าตลาดรวมของหุ้นสหรัฐฯ ลดลงประมาณ 6.6 ล้านล้านดอลลาร์ในวันที่ 3-4 เมษายน ซึ่งเป็นการลดลงสองวันที่ใหญ่ที่สุดในประวัติศาสตร์ ขณะเดียวกัน เงินดอลลาร์สหรัฐฯ ก็อ่อนค่าลงอย่างรวดเร็ว โดยลดลงเกือบ 5% ในเดือนนั้น ดัชนีความผันผวน VIX พุ่งทะลุ 50 ชั่วขณะ ซึ่งบ่งชี้ว่าตลาดเข้าสู่ภาวะตื่นตระหนกอย่างรุนแรง

ที่เลวร้ายไปกว่านั้น ในเวลานั้นสหรัฐฯ ยังประสบกับปรากฏการณ์ที่หาได้ยากของการเทขายพร้อมกันทั้งหุ้น พันธบัตร และสกุลเงินซึ่งหมายความว่าหุ้นสหรัฐฯ พันธบัตรรัฐบาลสหรัฐฯ และเงินดอลลาร์สหรัฐฯ ล้วนปรับตัวลดลงพร้อมกัน โดยปกติแล้ว เมื่อหุ้นสหรัฐฯ ตกลง พันธบัตรรัฐบาลสหรัฐฯ และเงินดอลลาร์มักจะเป็นแหล่งรองรับเงินทุนที่ไหลออกจากหุ้น ส่งผลให้มีมูลค่าเพิ่มขึ้น อย่างไรก็ตาม ครั้งนี้เนื่องจากความเปราะบางของสินทรัพย์เครดิตของสหรัฐฯ ที่ถูกเปิดเผยเงินทุนจึงเลือกที่จะหนีออกจากสหรัฐฯ และไหลเข้าสู่สินทรัพย์ปลอดภัยอื่นๆ เช่น ทองคำ ซึ่งกระตุ้นให้ราคาทองคำปรับตัวขึ้นอย่างมีนัยสำคัญ

ในเดือนตุลาคมปีนี้ ด้วยอิทธิพลจากวิกฤตการณ์การปิดหน่วยงานรัฐบาลสหรัฐฯ ประกอบกับการประกาศมาตรการคว่ำบาตรรัสเซียของรัฐบาลสหรัฐฯราคาทองคำทะลุระดับ 4,000 ดอลลาร์เป็นครั้งแรกในวันที่ 8 ตุลาคมที่น่าสังเกตคือ ราคาทองคำใช้เวลาเพียง 36 วันในการไต่ระดับจาก 3,500 ดอลลาร์ไปสู่ 4,000 ดอลลาร์ หลังจากทะลุระดับ 4,000 ดอลลาร์ ทองคำได้เข้าสู่ช่วงการรวมฐานในระดับสูงโดยส่วนใหญ่เคลื่อนไหวอยู่เหนือระดับ 4,000 ดอลลาร์

ในเดือนธันวาคม ทองคำเกิดภาวะ Short Squeeze ในช่วงคริสต์มาส ราคาซึ่งเคยเคลื่อนไหวอยู่ที่ประมาณ 4,400 ดอลลาร์ ได้พุ่งขึ้นอย่างมากในช่วงการซื้อขายของเอเชียในวันที่ 24 ธันวาคมทะลุระดับ 4,500 ดอลลาร์ด้วยการปรับขึ้นระหว่างวันที่เกิน 40 ดอลลาร์ การพุ่งขึ้นครั้งนี้สะท้อนอารมณ์ตลาดได้อย่างชัดเจน การซื้อขายเบาบางในช่วงคริสต์มาส สภาพคล่องในตลาดต่ำ และนักลงทุนไม่มีสถานะ Short ภายใต้สภาวะดังกล่าว ข่าวการที่สหรัฐฯ กำลังจะบังคับใช้การปิดล้อมทางทะเลกับเวเนซุเอลาได้ปรากฏขึ้นอย่างกะทันหัน ซึ่งจุดประกายความกังวลในตลาดที่มีอยู่เดิม และกระตุ้นให้ราคาทองคำปรับตัวขึ้นอย่างรวดเร็ว

สรุปได้ว่า ตั้งแต่ปี 2025 เป็นต้นมา การพุ่งขึ้นระยะสั้นของทองคำเกือบทั้งหมดมีความเชื่อมโยงกับความเสี่ยงทางเศรษฐกิจหรือภูมิรัฐศาสตร์อย่างกะทันหัน.

จากสินทรัพย์ปลอดภัยระยะสั้น สู่การป้องกันความเสี่ยงจากสินเชื่อดอลลาร์

ดังที่ได้กล่าวไปแล้ว การปรับตัวขึ้นของราคาทองคำในปีนี้ได้รับแรงหนุนจากคุณสมบัติการเป็นสินทรัพย์ปลอดภัย อย่างไรก็ตาม ตรรกะของสินทรัพย์ปลอดภัยนี้ได้เปลี่ยนแปลงไปอย่างละเอียดอ่อน— ตลาดไม่ได้ซื้อทองคำเพื่อเป็นเครื่องมือหลบภัยระยะสั้นอีกต่อไป แต่กลับมองว่าเป็นสินทรัพย์เพื่อรักษามูลค่าในระยะยาว

ก่อนหน้านี้ ตลาดมักจะซื้อทองคำเพื่อป้องกันความผันผวนระยะสั้น โดยตัวอย่างที่คลาสสิกที่สุดคือ ความขัดแย้งทางภูมิรัฐศาสตร์ เช่น สงครามรัสเซีย-ยูเครน และความขัดแย้งอิสราเอล-อิหร่าน หลังจากเหตุการณ์ไม่คาดฝันดังกล่าว นักลงทุนมักจะขายทองคำและหันไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่า อย่างไรก็ตาม นับตั้งแต่ 'วันปลดปล่อย' ในปีนี้ แนวโน้มโดยรวมของทองคำกลับแทบจะ ไม่เปลี่ยนแปลงในการปรับตัวขึ้น โดยพื้นฐานแล้วเป็นเพราะตลาด ไม่เชื่อมั่นในระบบการเงินที่ขับเคลื่อนด้วยดอลลาร์อีกต่อไป.

นักลงทุนที่ซื้อทองคำในปี 2025 กำลังแสดงออกถึง 'การไม่ไว้วางใจ' ในความน่าเชื่อถือของเงินดอลลาร์สหรัฐ และกำลังซื้อประกันระยะยาวเพื่อป้องกัน การเสื่อมค่าอย่างเป็นระบบของสกุลเงินกระดาษโดยเฉพาะอย่างยิ่ง ความคาดหวังที่เพิ่มขึ้นในการปรับลดอัตราดอกเบี้ย มักจะเป็นชนวนที่จุดประกายความไม่ไว้วางใจนี้

โดยทั่วไปแล้ว การปรับลดอัตราดอกเบี้ยยังเป็นผลดีต่อทองคำ เมื่ออัตราดอกเบี้ยลดลง ผลตอบแทนของสินทรัพย์ที่มีดอกเบี้ยจะลดลง ทำให้ทองคำซึ่งเป็นสินทรัพย์ที่ไม่มีดอกเบี้ยมีส่วนต่างผลตอบแทนกับสินทรัพย์ที่มีดอกเบี้ยแคบลง ส่งผลให้ต้นทุนที่แท้จริงของการถือครองทองคำลดลง

อย่างไรก็ตาม ในปีนี้ ความสัมพันธ์ระหว่างการปรับลดอัตราดอกเบี้ยกับราคาทองคำไม่ได้เป็นไปอย่างตรงไปตรงมาเช่นนั้น แม้ว่าธนาคารกลางสหรัฐฯ จะเริ่มปรับลดอัตราดอกเบี้ยครั้งแรกของปีในเดือนกันยายน แต่ความคาดหวังที่แข็งแกร่งของตลาดต่อการปรับลดอัตราดอกเบี้ยกลับเกิดขึ้นล่วงหน้าก่อนการดำเนินการของเฟดอย่างมีนัยสำคัญ ทั้งนี้เป็นเพราะตัวชี้วัดทางเศรษฐกิจต่างๆ ในปีนี้ล้วนชี้ไปในทิศทางเดียวกันว่าเฟดจะปรับลดอัตราดอกเบี้ยอย่างหลีกเลี่ยงไม่ได้ โดยข้อเท็จจริงที่สำคัญที่สุดประการหนึ่งคือการหดตัวของตลาดแรงงาน

การเคลื่อนไหวของธนาคารกลางสหรัฐฯ ในการปรับลดอัตราดอกเบี้ยได้ส่งสัญญาณอย่างมีประสิทธิภาพไปยังตลาดว่า สถานการณ์การจ้างงานอยู่ในภาวะวิกฤติ และการที่ตลาดแรงงานเสื่อมสภาพลงเป็นอาการที่ชัดเจนของ ภาวะเศรษฐกิจถดถอย อาจกล่าวได้ว่า การปรับตัวขึ้นของราคาทองคำในปี 2025 ซึ่งได้รับแรงหนุนจากความคาดหวังในการปรับลดอัตราดอกเบี้ย มีความเชื่อมโยงอย่างใกล้ชิดกับความกังวลเหล่านี้เกี่ยวกับภาวะเศรษฐกิจถดถอย

นอกเหนือจากภาวะเศรษฐกิจถดถอยแล้ว การปรับลดอัตราดอกเบี้ยยังนำมาซึ่งความกังวลอีกประการหนึ่งต่อตลาด ในปีนี้ โดนัลด์ ทรัมป์ได้ 'สั่งการ' ประธานธนาคารกลางสหรัฐฯ พาวเวลล์หลายครั้งให้เร่งปรับลดอัตราดอกเบี้ย ซึ่งเหตุผลหนึ่งเป็นเพราะว่า รัฐบาลสหรัฐฯ มีหนี้จำนวนมหาศาลอยู่แล้ว

จากข้อมูลที่เปิดเผยต่อสาธารณะของกระทรวงการคลังสหรัฐฯ หนี้สินรวมของรัฐบาลกลางสหรัฐฯ มีจำนวนทั้งสิ้น 38.38 ล้านล้านดอลลาร์ ณ สิ้นปี 2025 หนี้สินรวมเพิ่มขึ้นประมาณ 2.17 ล้านล้านดอลลาร์ในปีนี้ และขณะนี้กำลังขยายตัวในอัตรา เกือบ 1 ล้านล้านดอลลาร์ทุกสามเดือนโดยเฉลี่ย.

ปี 2026 ที่กำลังจะมาถึงเป็นปีสำคัญสำหรับการชำระคืนหนี้ของสหรัฐฯ และรัฐบาลสหรัฐฯ เผชิญกับแรงกดดันมหาศาลในการรีไฟแนนซ์ พันธบัตรรัฐบาลสหรัฐฯ ที่คาดว่าจะครบกำหนดไถ่ถอนในปี 2026 อยู่ในช่วง 8-10 ล้านล้านดอลลาร์ ซึ่งหมายความว่าประมาณหนึ่งในสามของหนี้สินรวมของสหรัฐฯ จะต้องชำระคืนในปีหน้า

นอกเหนือจากเงินต้นที่ถึงกำหนดชำระแล้ว การชำระดอกเบี้ยจำนวนมาก ก็เป็นจุดที่สร้างความกังวลอย่างยิ่งสำหรับรัฐบาลสหรัฐฯ ในปี 2025 ค่าใช้จ่ายดอกเบี้ยสุทธิของสหรัฐฯ ใกล้ 1 ล้านล้านดอลลาร์ ซึ่งสูงกว่าค่าใช้จ่ายด้านกลาโหมหรือเมดิแคร์ สถานการณ์ในปี 2026 ยิ่งรุนแรงขึ้น โดยสำนักงานงบประมาณรัฐสภาคาดการณ์ว่าค่าใช้จ่ายดอกเบี้ยสุทธิจะสูงถึง 1.1-1.2 ล้านล้านดอลลาร์.

ภายใต้สถานการณ์เหล่านี้ ทรัมป์ต้องการให้ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยมาตรฐานลงอย่างมาก เพื่อที่จะ ลดต้นทุนการกู้ยืมเงินใหม่เพื่อชำระหนี้เก่า และลดค่าใช้จ่ายดอกเบี้ยลงด้วย เมื่อตลาดเข้าใจถึงการคำนวณเบื้องหลังการปรับลดอัตราดอกเบี้ยของเฟด ก็จะตีความการปรับลดอัตราดอกเบี้ยว่าเป็นอีกหนึ่งสัญญาณของสถานการณ์หนี้สินเร่งด่วนของสหรัฐฯ โดยธรรมชาติ

ปัจจุบัน ความต้องการพันธบัตรรัฐบาลสหรัฐฯ จากธนาคารกลางต่างประเทศลดลงอย่างมาก ในขณะที่รัฐบาลสหรัฐฯ ซึ่งถูกกดดันจากภาระหนี้สิน ถูกบีบให้ต้องออกพันธบัตรในวงกว้าง วงจรเลวร้ายนี้จะค่อยๆ นำสหรัฐฯ ไปสู่สภาวะ อัตราดอกเบี้ยสูง หนี้สินสูง และความน่าเชื่อถือต่ำ ทำให้เงินดอลลาร์สหรัฐฯ อ่อนค่าลงอย่างรวดเร็ว และเร่งกระบวนการทั่วโลกของ 'การลดทอนบทบาทของดอลลาร์' และทองคำก็กลายเป็นผู้ได้รับประโยชน์จากแนวโน้มนี้ไปโดยปริยาย

การเข้าซื้อของธนาคารกลาง: หนุนราคาทองคำพุ่งขึ้น

ในปี 2568 การลงทุนในทองคำไม่เพียงได้รับการสนับสนุนจากความรู้สึกตื่นตระหนกของนักลงทุนรายย่อยและนักลงทุนสถาบันเท่านั้น แต่การเข้าซื้อทองคำอย่างต่อเนื่องของธนาคารกลางก็ดำเนินไปพร้อมกันด้วย

จากข้อมูลของ Deutsche Bank ณ เดือนตุลาคม 2568 สัดส่วนของทองคำในทุนสำรองของธนาคารกลางทั่วโลก (เงินตราต่างประเทศ + ทองคำ) พุ่งขึ้นจาก 24% ณ สิ้นเดือนมิถุนายนปีนี้ เป็น 30% ขณะที่สินทรัพย์ที่เป็นดอลลาร์สหรัฐลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์ที่ประมาณ 40%ข้อมูลอีกประการหนึ่งคือ มูลค่าตลาดรวมของทุนสำรองทองคำที่ถือครองโดยธนาคารกลางทั่วโลกในไตรมาสที่ 2 ปี 2568 ในทางประวัติศาสตร์แล้วเป็นครั้งแรกที่เกินกว่าการถือครองพันธบัตรรัฐบาลสหรัฐทั้งหมดซึ่งบ่งชี้ว่ายุคของพันธบัตรรัฐบาลสหรัฐในฐานะราชาแห่ง "สินทรัพย์ที่ปราศจากความเสี่ยง" ได้สิ้นสุดลงแล้ว

ข้อมูลจาก World Gold Council แสดงให้เห็นว่าการถือครองกองทุน ETF ทองคำจริง (physical gold ETF) ทำสถิติสูงสุดใหม่เป็นประวัติการณ์ในปี 2568 โดยธนาคารกลางมีการเข้าซื้อทองคำสะสมรวม 634 ตันในช่วงสามไตรมาสแรกและคาดว่ายอดซื้อตลอดทั้งปีจะเกิน 1,000 ตันซึ่งเป็นการสานต่อแรงผลักดันที่แข็งแกร่งของการเข้าซื้อทองคำกว่า 1,000 ตันตั้งแต่ปี 2565-2567 แม้ว่าตัวเลขคาดการณ์นี้จะต่ำกว่าจุดสูงสุดในปี 2566 ที่ 1,086 ตัน แต่ก็ยังคงสูงกว่าค่าเฉลี่ยสิบปีอย่างมีนัยสำคัญ ซึ่งบ่งชี้ถึงความรุนแรงในการสะสมทองคำของธนาคารกลาง

แม้ว่าราคาทองคำจะพุ่งขึ้นอย่างน่าประทับใจในปีนี้ ธนาคารกลางรายใหญ่ยังคงเข้าซื้อทองคำอย่างต่อเนื่อง ขณะที่ลดการถือครองสินทรัพย์สกุลเงินดอลลาร์สหรัฐลง โดยมีสาเหตุหลักมาจากความไม่เชื่อมั่นในสินทรัพย์สกุลดอลลาร์ขณะที่ความพยายามในการลดการพึ่งพาดอลลาร์ (de-dollarization) ทวีความรุนแรงขึ้น สถาบันหลักคาดการณ์ว่าการเข้าซื้อทองคำของธนาคารกลางจะดำเนินต่อไปตลอดปี 2569JPMorgan ประมาณการว่าการซื้อของธนาคารกลางในปี 2569 จะอยู่ที่ประมาณ 755 ตัน ซึ่งลดลงจากสามปีที่ผ่านมา แต่ก็ยังสูงเมื่อเทียบกับระดับเฉลี่ยก่อนปี 2565

ฉันทามติของวอลล์สตรีท: ทองคำขาขึ้นเพิ่งถึงครึ่งทาง คาดต่อเนื่องถึงปี 2026

ใกล้จะถึงปีใหม่ ธนาคารเพื่อการลงทุนรายใหญ่ของ Wall Street ได้ออกบทวิเคราะห์คาดการณ์ราคาทองคำสำหรับปี 2026 โดยส่วนใหญ่คาดการณ์ว่าราคาทองคำจะยังคงทำสถิติสูงสุดใหม่ต่อไป

การคาดการณ์ราคาทองคำของสถาบันในปี 2026

สถาบัน | ราคาเป้าหมาย |

Bank of America | 5,000 ดอลลาร์สหรัฐฯ/ออนซ์ |

UBS | ราคาเป้าหมายกลางปี (กรณีพื้นฐาน): 4,500 ดอลลาร์สหรัฐฯ/ออนซ์ ราคาเป้าหมาย (กรณีขาขึ้น): 4,900 ดอลลาร์สหรัฐฯ/ออนซ์ ราคาเป้าหมาย (กรณีขาลง): 3,700 ดอลลาร์สหรัฐฯ/ออนซ์ |

Citigroup | กรณีพื้นฐาน: 3,650 ดอลลาร์สหรัฐฯ/ออนซ์ กรณีขาขึ้น: แตะ 5,000 ดอลลาร์สหรัฐฯ/ออนซ์ ภายในสิ้นปี กรณีขาลง: 3,000 ดอลลาร์สหรัฐฯ/ออนซ์ |

Goldman Sachs | ราคาเป้าหมายสิ้นปี: 4,900 ดอลลาร์สหรัฐฯ/ออนซ์ |

Morgan Stanley | ราคาเป้าหมายระยะกลาง: 4,500 ดอลลาร์สหรัฐฯ/ออนซ์ ราคาเป้าหมายไตรมาส 4: 4,800 ดอลลาร์สหรัฐฯ/ออนซ์ |

JPMorgan Chase | ราคาเป้าหมายเฉลี่ยไตรมาส 4: 5,055 ดอลลาร์สหรัฐฯ/ออนซ์ |

TD Securities | ครึ่งปีแรก: 4,400 ดอลลาร์สหรัฐฯ/ออนซ์ |

Heraeus | 3,750-5,000 ดอลลาร์สหรัฐฯ/ออนซ์ |

JPMorgan Chase ระบุว่าการเข้าซื้อทองคำของธนาคารกลางทั่วโลกได้กลายเป็น"อุปสงค์เชิงโครงสร้าง"และธนาคารกลางสหรัฐฯ (เฟด) ซึ่งต้องรับมือกับแรงกดดันจากหนี้ที่สูง จะนำไปสู่อัตราดอกเบี้ยที่แท้จริงติดลบเป็นระยะเวลานานซึ่งเป็นประโยชน์อย่างยิ่งต่อทองคำ เนื่องจากทองคำเป็นแนวป้องกันสุดท้ายจากการอ่อนค่าของสกุลเงินเฟียตขณะที่ Goldman Sachs เชื่อว่านโยบายของสหรัฐฯ ที่เปลี่ยนแปลงบ่อยครั้งในด้านนโยบายภาษีและความเสี่ยงจากสงครามการค้าเป็นปัจจัยเร่งที่แข็งแกร่งสำหรับการพุ่งขึ้นของทองคำ ด้าน TD Securities ระบุว่า "Christmas short squeeze" ได้เผยให้เห็นแล้วว่าสถานะShort ของทองคำนั้นมีความเปราะบางอย่างยิ่งและข่าวเชิงบวกใด ๆ ในปี 2026 ก็สามารถกระตุ้นให้เกิดการพุ่งขึ้นอย่างรวดเร็วครั้งใหม่ได้

ทั้งจากมุมมองของสถาบันและการวิเคราะห์นี้ต่างก็มองในแง่ดีต่อแนวโน้มขาขึ้นของทองคำในปี 2026 อย่างไรก็ตาม เป็นที่น่าสังเกตว่าเนื่องจากผลตอบแทนในปี 2025 สูงเกิน 70% ไปแล้ว จึงมีสัญญาณทางเทคนิคบ่งชี้ถึงภาวะซื้อมากเกินไปซึ่งหมายความว่าทองคำอาจเผชิญกับการปรับฐานจากการทำกำไรในระยะสั้น นอกจากนี้ จากมุมมองของสภาพแวดล้อมภายนอก หากข้อมูลเศรษฐกิจต่างๆ ทำให้ความคาดหวังในการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ลดลง ก็อาจส่งผลกระทบเชิงลบต่อราคาทองคำในระยะสั้นได้ อย่างไรก็ตาม โดยรวมแล้ว ทองคำยังคงคาดการณ์ว่าจะเป็นหนึ่งในสินทรัพย์ปลอดภัยและสินทรัพย์ลงทุนที่ดีที่สุดในปี 2026

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ