Por que o S&P 500 e o Nasdaq Composite acabaram de cair mais de 1%?

TradingKey - O ano de 2025 começou com uma base bastante sólida para os investidores, com os principais índices dos EUA - o Índice S&P 500 e o Índice Nasdaq Composite, voltado para a tecnologia - ambos registrando ganhos nos primeiros dias de negociação. Isso se seguiu a alguns enormes ganhos de dois dígitos para 2023 e 2024.

No entanto, o sentimento dos investidores ficou um pouco azedo ontem (7 de janeiro) após a divulgação dos últimos dados econômicos importantes. Como resultado, o Índice S&P 500 terminou o dia com queda de 1,1% e o Nasdaq teve um desempenho ainda pior, caindo 1,9% no dia.

Veja a seguir o que os investidores devem saber sobre o que causou a mais recente liquidação e se devem se preocupar com o futuro.

Dados quentes provocam queda no mercado

Neste momento, o mercado está concentrado nos dados econômicos provenientes da maior economia do mundo. Isso porque esses pontos de dados estão orientando decisões cruciais sobre o rumo das taxas de juros nos EUA.

Por quê? Bem, o Federal Reserve (Fed) dos EUA continua dizendo ao mercado que é “dependente dos dados” quando se trata de saber se o banco central cortará ou manterá as taxas de juros estáveis.

Como os investidores viram com a liquidação imediatamente após a reunião do FOMC do Fed em dezembro, os mercados não gostam da perspectiva de taxas de juros mais altas. E, infelizmente, essa foi exatamente a mensagem que eles receberam com os dados de ontem.

Probabilidade de cortes nas taxas de juros do Fed é afastada

Na terça-feira, dois dados importantes - a Pesquisa sobre Vagas de Emprego e Rotatividade de Mão de Obra (JOLTS) e o PMI de serviços - foram mais positivos do que o mercado estava esperando.

O Bureau of Labor Statistics (BLS) informou que as vagas de emprego aumentaram para pouco mais de 8,09 milhões no último dia útil de novembro de 2024, acima dos 7,7 milhões que o mercado estava esperando.

A grande surpresa foi o índice de gerentes de compras (PMI) de serviços ISM, que aumentou de 52,1 em novembro para 54,1 em dezembro. Lembre-se de que qualquer valor acima de 50 indica expansão, mas a verdadeira história foi enterrada no aumento do índice de preços pagos (ou preços de insumos), que saltou de 58,2 em novembro para 64,4 em dezembro.

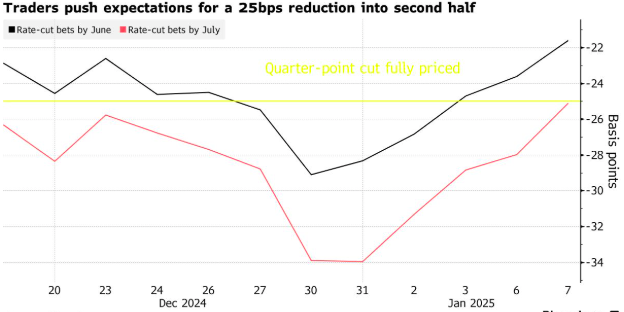

O que tudo isso significa? Bem, os preços de insumos mais quentes e um mercado de trabalho robusto estão dando ao Fed o sinal de que talvez não seja necessário reduzir muito as taxas de juros no curto prazo. O mercado já precificou apenas um corte de 25 pontos-base (pb) no primeiro semestre deste ano.

Fonte: Bloomberg

De fato, as chances de um corte na taxa de juros em janeiro no próximo FOMC, em 28 e 29 de janeiro, caíram de 8,6% para apenas 4,8%, após a divulgação dos dados, de acordo com a ferramenta FedWatch da CME.

O que isso significa para os investidores?

Embora a liquidação tenha sido bastante acentuada nos mercados acionários, na verdade houve mais ação nos mercados de títulos, com a venda de títulos. O rendimento de 10 anos do Tesouro dos EUA atingiu 4,69%, o maior valor desde abril de 2024, e o rendimento de 30 anos dos EUA atingiu 4,91%, o maior valor em 12 meses.

Com o Fed parecendo cada vez mais propenso a manter as taxas estáveis em um futuro próximo, tanto os mercados de ações quanto os de títulos foram vendidos. Isso foi particularmente verdadeiro para as ações de tecnologia, que tiveram uma forte alta e normalmente são as primeiras a serem punidas quando o mercado acha que os cortes nas taxas estão mais distantes do que o inicialmente esperado.

Os nomes de grande capitalização que foram manchetes ontem com quedas consideráveis incluíram a Tesla Inc (NASDAQ: TSLA), que caiu 4,1%, e a gigante dos chips Nvidia Corp (NASDAQ: NVDA), que caiu 6,2%. Para os investidores, o próximo grande lançamento de dados ocorrerá na manhã de sexta-feira (10 de janeiro), quando será divulgado o último relatório de emprego dos EUA.

Se esse relatório for muito maior do que o esperado, os investidores devem se preparar para mais volatilidade na abertura do mercado na sexta-feira.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.