A Coinbase Ventures liderou o financiamento de capital de risco em criptomoedas em março

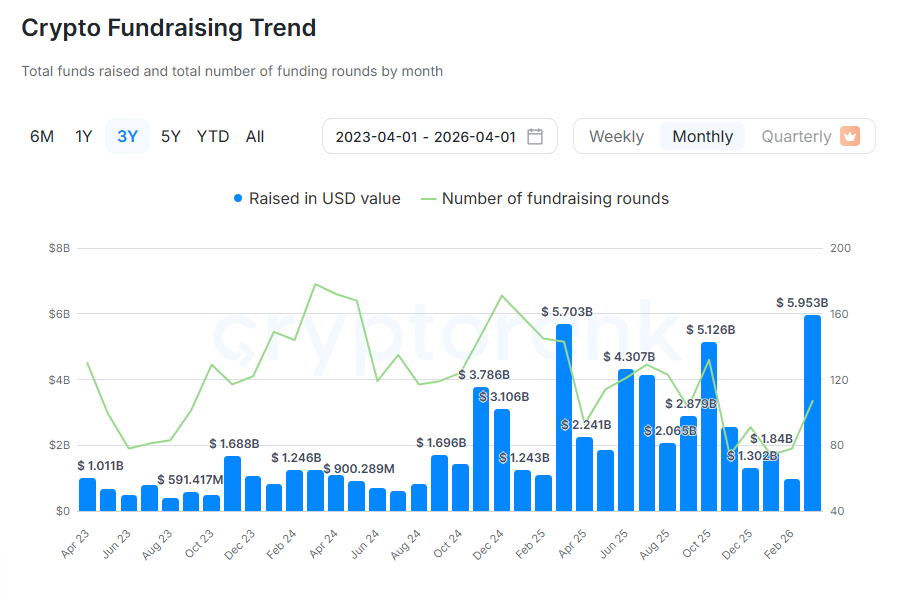

O financiamento de capital de risco em criptomoedas retornou em março, disparando repentinamente para níveis não vistos desde 2022. No total, as rodadas de financiamento ultrapassaram US$ 5,9 bilhões após vários meses de baixa atividade.

Em março, o financiamento de capital de risco em criptomoedas fechou 107 rodadas, totalizando US$ 5,95 bilhões. O crescimento expressivo ocorre após cinco meses de investimentos relativamente mais fracos desde outubro de 2025.

As rodadas de financiamento de capital de risco geralmente refletem o sentimento do mercado. Desta vez, o mês com maior atividade coincide com uma fraqueza generalizada do mercado. Apesar disso, as rodadas de financiamento indicam um retorno à criação e ao apoio a novos projetos.

Coinbase Ventures lidera o financiamento de capital de risco em criptomoedas em março

A Coinbase Ventures e a Animoca Brands lideraram a maioria das rodadas de financiamento em março. A Animoca Brands retornou após alguns meses ficando para trás em relação a outros fundos.

Entre as rodadas de investimento mais bem-sucedidas do mês, destacam-se a ZODL, a carteira Zashi renomeada para o sistema operacional ZCash , que captou US$ 25 milhões em financiamento, e a OpenFX, uma plataforma de pagamentos em stablecoins, que levantou US$ 94 milhões.

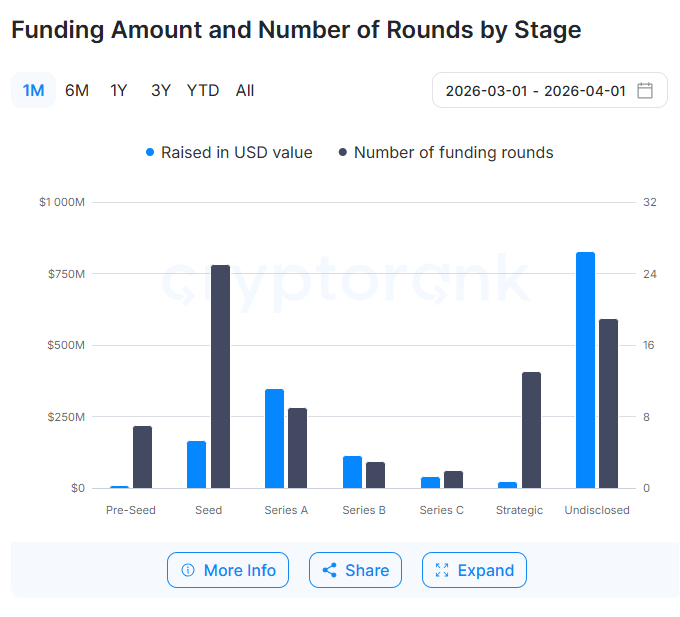

Como de costume, a maior parte das rodadas de financiamento foi destinada a projetos em fase inicial, mas uma parcela ainda maior foi direcionada a projetos em fase avançada e a rodadas não divulgadas.

A maior parte das rodadas de financiamento se concentrou em projetos de infraestrutura, dando suporte a DEXs, mercados centralizados, DeFi e blockchains. Não há novas narrativas claras, nem uma corrida por projetos de IA, já que os fundos retornam à construção durante o mercado de baixa de seis meses. Outros analistas apontam que o financiamento de capital de risco ainda está ativo na Web3 , enquanto o setor reavalia seus casos de uso.

Como Cryptopolitan Segundo relatos , 2025 foi um dos melhores anos para o financiamento de capital de risco, apesar dos contratempos temporários. Após alguns meses de baixa, a tendência se recuperou, impulsionada por diversos negócios de grande repercussão.

Um dos principais motivos para o ritmo mais lento do financiamento de capital de risco é a menor demanda por tokens. Novos projetos podem ser lançados com tokenização tardia ou utilizar outras ferramentas de retorno, como o rendimento de stablecoins.

As vendas de tokens desaceleram em março

Ao contrário da atividade dos grandes fundos, as vendas de tokens para o varejo desaceleraram em março. Apenas US$ 46 milhões foram arrecadados por meio de vendas de IDOs em 37 rodadas.

O principal motivo é a perda de apetite ao risco em relação aos tokens, já que os lançamentos levariam a uma queda imediata nos preços. Os investidores de varejo nas plataformas de lançamento tinham baixas expectativas de que qualquer um dos tokens sobreviveria.

Em março, Solana e Base foram as principais redes para lançamentos de IDOs, com oito rodadas cada. O nível de atividade nas plataformas de lançamento permanece extremamente baixo, especialmente após a desaceleração dos lançamentos na BNB Chain.

Binance Wallet e a Mexc ainda apresentaram o maior retorno nas vendas de IDO, enquanto a maioria das outras plataformas menores fecharam no vermelho.

Assim como no financiamento de capital de risco, as rodadas de IDO também se concentraram em infraestrutura e serviços on-chain em geral, em vez de grandes narrativas com promessasmatic . A maioria das rodadas utilizou o modelo de IDO por meio de plataformas de lançamento, com menos ofertas diretas via exchanges.

As mentes mais brilhantes do mundo das criptomoedas já leem nossa newsletter. Quer participar? Junte-se a elas .

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.