Goldman Sachs elevou as probabilidades de recessão para 30%, mas os ETFs Bitcoin acabaram de registrar sua maior sequência de entradas de capital em 2026

As maiores empresas de Wall Street estão elevando suas projeções de recessão nos EUA em paralelo, à medida que os sinais de alerta causados pela guerra com o Irã e a consequente interrupção global do setor energético se intensificam. O Goldman Sachs aumentou para 30% suas chances de os EUA entrarem em recessão, a terceira revisão para cima neste ano. Enquanto isso, a EY-Parthenon estima as chances em 40% e a Moody's Analytics em 48,6%. O petróleo Brent está voltando a ultrapassar os US$ 100 por barril, a inflação acelerou novamente para 3,1%, o crescimento do PIB desacelerou para o que alguns economistas descrevem como estagnação, e o CEO da Chevron, Mike Wirth, declarou publicamente que os mercados podem não ter precificado totalmente uma interrupção mais longa no Estreito de Ormuz.

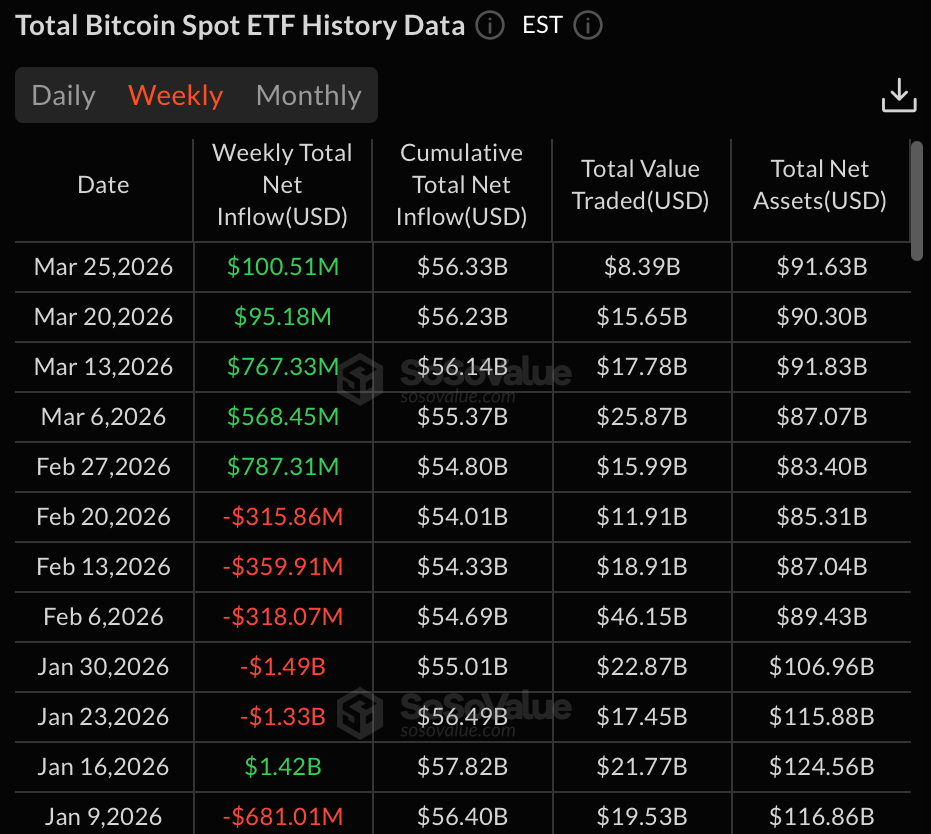

O cenário macroeconômico parece sombrio para ativos de risco e, em sua maioria, os investidores de varejo no mercado de criptomoedas têm acompanhado essa tendência. O índice de medo e ganância no mercado de criptomoedas está bem dentro da zona de medo extremo, com uma leitura de 9. De fato, ao longo do último mês, dados da CoinGlass mostram que o sentimento permaneceu nessa faixa por 25 dias, sem sequer atingir a zona neutra um único dia. O sentimento, no entanto, parece ser drasticamente matic quando focamos nos investidores institucionais. Dados da SoSo Value mostram que, desde o início do mês, Bitcoin registraram quatro semanas consecutivas de entradas líquidas, totalizando US$ 1,53 bilhão.

O contraste entre o que os dados macroeconômicos nos indicam e o renovado ímpeto nos fluxos institucionais levanta uma questão importante: será que essa demanda constante por ETFs demonstra compras em momentos de baixa ou algo muito mais deliberado?.

Os 30% do Goldman Sachs: a terceira previsão de recessão deste ano

Em 25 de março, a Fortune e o TheStreet noticiaram que o economista-chefe do Goldman Sachs, Jan Hatzius, elevou para 30% a probabilidade de recessão nos EUA. Esta é a terceira revisão para cima neste ano, após os 20% de janeiro e os 25% previstos no início do mês. Eles também aumentaram suas projeções para o índice de preços de compra (PCE) para cerca de 3,1% em dezembro deste ano, enquanto preveem uma redução no crescimento do PIB para o ano todo, para 2,1%. Mais importante ainda, espera-se que o crescimento no segundo semestre desacelere para apenas 1,25% a 1,75%. Ao mesmo tempo, o mercado de trabalho começa a mostrar sinais de fragilidade, com a previsão de que o desemprego suba para 4,6%, já que as contratações praticamente pararam.

Apesar disso, o Goldman Sachs ainda considera que há 70% de chance de os EUA evitarem uma recessão e mantém a previsão de cortes nas taxas de juros ainda este ano, em setembro e outubro. O tom, no entanto, mudou claramente. O CEO do Goldman Sachs, David Solomon, apontou quatro riscos principais no momento: o aumento da tensão no mercado de crédito privado de US$ 1,8 trilhão, os US$ 655 bilhões investidos em inteligência artificial por hiperescaladores que ainda não comprovaram seu retorno, a significativa incerteza geopolítica e a crescente volatilidade do mercado.

O banco já não é a voz mais pessimista. A EY-Parthenon prevê uma probabilidade de 40% de recessão, a Wilmington Trust estima em 45%, enquanto a Moody's Analytics chega a 48,6%. Para contextualizar, a probabilidade básica de uma recessão nos EUA em qualquer período de 12 meses historicamente gira em torno de 20%. Todas as principais agências de previsão agora estimam pelo menos o dobro disso, e várias delas estão próximas de um cenário de "cara ou coroa".

A variável do petróleo que Wall Street não consegue modelar

O petróleo é o principal fator sobre o qual toda a configuração macroeconômica atual se baseia. O Goldman Sachs prevê que os preços do petróleo Brent atingirão um pico de US$ 105 em março, US$ 115 em abril e, em seguida, recuarão para a marca de US$ 80 até o final do ano. Essa previsão pressupõe, essencialmente, que as interrupções no Estreito de Ormuz se dissiparão em cerca de seis semanas. No entanto, nem todos concordam com essa narrativa de choque de curto prazo. Conforme relatado pela CNBC , o CEO da Chevron, Mike Wirth, alertou que os mercados de petróleo estão operando com "informações escassas", com os preços futuros não refletindo a gravidade da interrupção. Especificamente na Ásia, o impacto do choque energético já está sendo sentido, com o surgimento de escassez de combustíveis refinados.

As implicações da prolongação dessa crise são, na verdade, bastante simples. Eis o efeito dominó: se os preços do petróleo permanecerem altos, isso afetará os preços dos combustíveis e dos alimentos. Consequentemente, haverá um novo pico inflacionário, o que forçaria o Fed a não reduzir as taxas de juros. É nesse momento que os riscos de recessão aumentam em proporção direta à duração da crise.

Em 18 de março, o Fed manteve as taxas de juros estáveis entre 3,50% e 3,75%, com um gráfico de pontos indicando uma postura mais agressiva. Embora o presidente Powell tenha minimizado as preocupações com a estagflação na coletiva de imprensa, os mercados ainda precificam cortes em setembro e outubro. Se Wirth estiver certo e a crise se estender muito além do prazo previsto pelo Goldman Sachs, a inflação ficará mais alta por mais tempo, o PIB desacelerará mais do que a projeção atual de 2,1% e a probabilidade de recessão de 30% do Goldman Sachs começará a parecer o limite inferior, e não o máximo.

A Divergência: O Medo Extremo Encontra a Compra Institucional

Bitcoin caiu quase 20% desde o início do ano e atualmente está sendo negociado em torno de US$ 70 mil. O índice de medo e ganância das criptomoedas permanece em território de medo extremo, com a leitura de hoje em 9. No entanto, ao analisar os dados dos ETFs Bitcoin , uma história completamente diferente começa a surgir. Os ETFs Bitcoin à vista registraram entradas líquidas pela quinta semana consecutiva desde 27 de fevereiro. Até agora neste mês, vimos entradas líquidas totais de US$ 1,53 bilhão, o que significa que a saída líquida total desde o início do ano caiu para cerca de US$ 286,5 milhões.

A discrepância reside no fato de que os investidores de varejo estão em pânico, aguardando maior clareza, enquanto os investidores institucionais continuam aumentando sua exposição, apesar da volatilidade. Este é um sinal importante, pois os fluxos de entrada em ETFs geralmente são alocados para o longo prazo e representam capital que passa por processos de compliance, comitês de portfólio e dimensionamento estruturado de posições antes que um único dólar seja movimentado. Quando as instituições aumentam consistentemente sua exposição em meio à deterioração macroeconômica, ao aumento das probabilidades de recessão e à queda acentuada do sentimento do mercado, isso reflete uma tese de posicionamento. A questão em aberto é se essa tese representa uma compra em momentos de baixa com alta convicção, uma proteção contra a estagflação sendo construída discretamente antes que o mercado em geral perceba, ou alguma combinação de ambos.

O que observar: A bifurcação entre recessão e estagflação e a decisão do Bitcoinde atingir US$ 70 mil

O mercado encontra-se atualmente entre dois caminhos muito diferentes. Bitcoin está no meio dessa bifurcação. Se os EUA caminharem para uma recessão, com queda no crescimento e consequente impacto negativo nos mercados de ações, Bitcoin provavelmente seguirá a mesma tendência de baixa. Por outro lado, se um ambiente de estagflação se tornar realidade, com desaceleração da economia e inflação elevada, é nesse momento que ativos escassos, como o ouro durante grande parte da década de 1970, tendem a apresentar melhor desempenho, e Bitcoin pode começar a se comportar mais como uma proteção macroeconômica. O petróleo é o fator-chave a ser observado atentamente para entender qual caminho é mais provável. Se Wirth estiver correto em sua avaliação e os danos físicos à infraestrutura da cadeia de suprimentos puderem levar meses para serem reparados, isso provavelmente resultará em uma inflação mais alta, levando o Fed a manter a pausa nos cortes de juros bem depois de setembro. É nesse ponto que a probabilidade de 30% de uma recessão começa a parecer conservadora.

Por fim, observe os dois indicadores mais imediatos de como isso se resolverá. Se Bitcoin se mantiver acima da faixa de US$ 70 mil a US$ 72 mil e os fluxos de entrada em ETFs se estenderem por uma quinta semana consecutiva, isso sugere que as instituições estão se posicionando para se proteger da estagflação. Se essa faixa cair juntamente com fluxos mais fracos, isso sinaliza o oposto: que a pressão macroeconômica está prevalecendo e Bitcoin está sendo negociado como apenas mais um ativo de risco em uma economia em desaceleração.

Não se limite a ler notícias sobre criptomoedas. Compreenda-as. Assine nossa newsletter. É grátis .

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.