Fed pode elevar juros em setembro: Waller diz que CPI de junho determinará trajetória da política de juros, yield dos Treasuries de 5 anos dispara e rompe máximas recentes

Podcast IA

O diretor do Fed, Christopher Waller, adotou postura hawkish, sinalizando possíveis novas altas de juros caso a inflação persista acima da meta de 2%. O Fed busca evitar a lentidão em ações de política monetária, com o mercado precificando maior probabilidade de aperto em setembro. A resiliência da inflação, refletida no núcleo do PCE em 3,4%, pressiona os rendimentos dos Treasuries. Os yields de 2, 5 e 10 anos atingiram máximas recentes, indicando que investidores ajustaram expectativas para taxas elevadas por mais tempo, aguardando o CPI para definir a trajetória da política monetária.

TradingKey — As declarações mais recentes do diretor do Federal Reserve, Christopher Waller, enviaram um claro sinal hawkish, afirmando que se o núcleo da inflação continuar elevado, o Fed não descarta um aperto da política monetária no curto prazo. Isso frustrou diretamente as expectativas anteriores de flexibilização do mercado em relação a uma mudança de postura em direção a cortes de juros.

Waller observou que, se os dados econômicos subsequentes indicarem que a inflação continua significativamente acima da meta de 2% da política monetária, o Fed poderá precisar elevar ainda mais as taxas de juros no curto prazo, acrescentando que a política monetária está atualmente em uma "encruzilhada" crítica. Ele destacou que a direção da política será determinada pelos próximos dados econômicos, incluindo o relatório do CPI de terça-feira.

Embora ele não defenda altas prematuras de juros para evitar desencadear uma recessão, ele também enfatizou que o atual mercado de trabalho está funcionando de forma estável. Portanto, o Fed deve evitar repetir o erro de alguns anos atrás — reagir lentamente e adiar a ação quando as pressões de alta nos preços estavam se acumulando.

Waller admitiu que o atual mercado de trabalho está muito menos aquecido do que durante o ciclo de alta de juros do Fed em 2022–2023, e que há uma "base crível" para acreditar que a inflação poderia continuar a desacelerar mesmo sem um maior aperto da política monetária. No entanto, ele destacou que confiar apenas nas expectativas de empresas e investidores de queda na inflação é insuficiente para justificar que o Fed permaneça à margem. Se o Fed esperar até que a confiança do mercado desapareça gradualmente antes de agir, ele seria forçado a correr atrás do prejuízo com aumentos de juros mais agressivos.

De acordo com a ata da reunião de junho do Fed, divulgada na semana passada, embora o Comitê Federal de Mercado Aberto (FOMC) tenha votado por unanimidade para manter as taxas de juros inalteradas no mês passado, uma minoria de dirigentes já apoiava um aumento de juros. As projeções econômicas mais recentes mostram que metade dos 18 dirigentes espera pelo menos um aumento de 25 pontos-base nas taxas de juros este ano, indicando que o sentimento hawkish interno está crescendo.

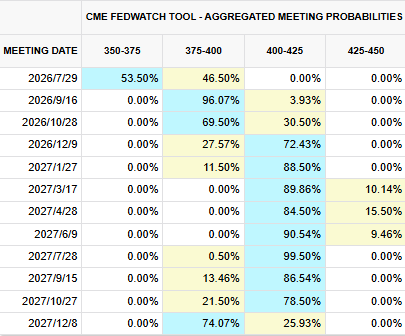

De acordo com a ferramenta CME FedWatch, o mercado agora precificou totalmente um único aumento de juros pelo Fed em setembro, enquanto a probabilidade de um aumento de juros no final deste mês chega a 46,5%.

[Fonte: CME FedWatch]

Para o mercado secundário, os dados do CPI de amanhã calibrarão diretamente as expectativas do mercado para altas de juros. Se o núcleo da inflação superar novamente as expectativas, é altamente provável que os rendimentos dos Treasuries e o dólar se fortaleçam, pressionando os valuations de ativos de risco voltados para o crescimento e atrasando ainda mais o momento de uma guinada na política do Fed.

Atualmente, a resiliência da inflação nos EUA superou em muito as expectativas. O núcleo do índice PCE, a medida de inflação preferida do Fed, subiu para 3,4% na comparação anual em maio. Esse índice tem subido de forma constante desde janeiro, com a tendência de alta começando antes mesmo do início da guerra entre EUA e Iraque. Isso sugere que as pressões inflacionárias não são impulsionadas apenas por fatores geopolíticos e de energia; em vez disso, múltiplas forças, incluindo tarifas e a expansão da infraestrutura de IA, estão impulsionando pressões de preços generalizadas.

Embora os dados do CPI sejam divulgados oficialmente amanhã, os rendimentos dos Treasuries dos EUA já concluíram a precificação esperada pelo mercado antes da divulgação. O rendimento do Treasury de 2 anos dos EUA, um termômetro que reflete a política monetária de curto prazo, subiu 55 pontos-base hoje, atingindo 4,273%. Enquanto isso, o rendimento do Treasury de 5 anos, que reflete as expectativas do mercado para a trajetória da política monetária e a inflação de médio prazo nos próximos 3 a 5 anos, subiu 60 pontos-base hoje, para a máxima de 4,374%, superando sua máxima recente registrada em 19 de maio. O rendimento do Treasury de 10 anos, a âncora das taxas livres de risco nos mercados financeiros, avançou 52 pontos-base, atingindo a máxima de 4,618%.

Isso implica que o mercado está revisando suas expectativas de curto prazo para cortes de juros, acreditando que o Fed manterá as taxas de juros mais altas por mais tempo, embora as expectativas para o crescimento econômico e a inflação de longo prazo não tenham sido revisadas significativamente para cima ao mesmo tempo.

Este conteúdo foi traduzido por IA e revisado por humanos. Ele é fornecido apenas para fins informativos e de referência, não constituindo aconselhamento financeiro ou recomendação de investimento.

Artigos recomendados

Comentários (0)

Clique no botão $, digite o código do ativo e selecione para vincular uma ação, ETF ou outro ticker.