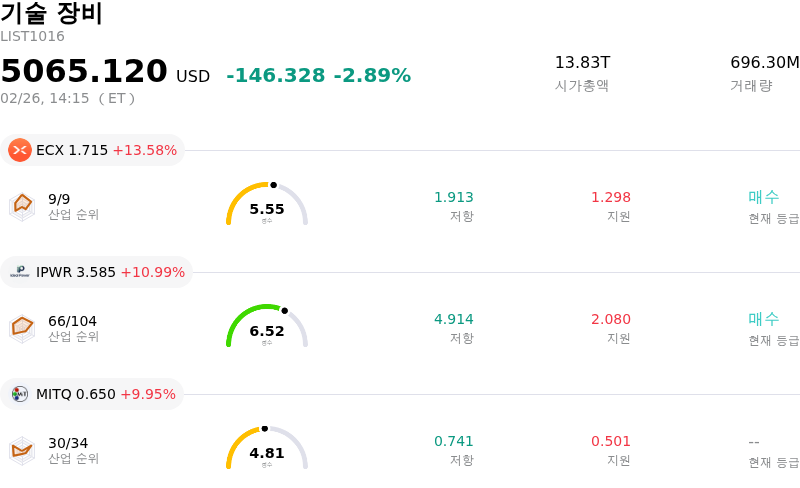

2월26일에 4.56%만큼 움직였습니다하락. ASML Holding NV - 전체 분석

ASML Holding NV (ASML) 종목이 4.56% 하락하여 움직였습니다. 기술 장비 산업은 2.89%만큼 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다.. 산업 상승률 상위 3개 종목: Ecarx Holdings Inc. (ECX) 상승 13.58%, Ideal Power Inc (IPWR) 상승 10.99%, Moving Image Technologies Inc (MITQ) 상승 9.95%

ASML 홀딩 NV는 주가가 하락하며 장중 상당한 변동성을 보였다. 이러한 움직임은 최근의 강력한 실적 이후, 특히 중국 관련 매출과 전반적인 반도체 장비 수요에 관한 투자자들의 2026년 전망 재평가에 의해 주로 기인한 것으로 보인다.

경영진은 중국의 매출 비중이 2025년의 이례적으로 높았던 기여도에서 현저히 줄어든 수준인, 2026년 전체 매출의 약 20%로 감소할 것으로 예상된다고 밝혔다. 수출 통제 제약 하에 예상되는 이러한 정상화는 단기 성장 가정에 압박을 가하고 있다. 또한 반도체 산업은 상당한 급등 이후 일부 투자자들이 해당 섹터를 과매수 상태로 인식하면서 광범위한 심리 변화를 겪고 있다. 이는 특히 ASML의 주가가 다른 반도체 기업들만큼 AI 붐의 혜택을 직접적으로 받지 못했음에도 불구하고 지난 6개월 동안 두 배로 올랐다는 점을 감안할 때 이익 실현으로 이어졌다.

애널리스트들의 전망 또한 영향을 미쳤다. 일부 애널리스트들은 AI 수요와 EUV 노광 기술의 최근 기술적 돌파구에 따른 장기적 성장에 대한 자신감을 반영하여 '매수' 또는 '시장 수익률 상회(Outperform)' 등급을 유지하고 있지만, 최근 ASML의 밸류에이션에 대한 등급 하향 조정과 우려도 제기되었다. 예를 들어, 일부 애널리스트들은 상당한 랠리 이후 밸류에이션 우려를 이유로 해당 종목을 '보유(Hold)'로 하향 조정했다. 또한, 일부 예측치가 컨센서스 기대치를 하회하면서 2026년 매출 및 주당순이익의 잠재적 감소에 대한 우려가 있다. 이 회사의 평균 증권사 추천 의견은 '시장 수익률 상회'이나, 일부 분석에 따른 추정 적정 가치는 현재 거래 가격 대비 잠재적인 하락 가능성을 시사한다.

또한, 기관 투자자들은 포트폴리오를 조정했다. 일부 펀드는 최근 분기 동안 ASML의 보유 지분을 축소했다. 이러한 기관 투자자들의 집단적 움직임은 단기적인 가격 변동의 원인이 될 수 있다. SK하이닉스의 반도체 공장에 대한 대규모 투자와 브로드컴의 첨단 AI 칩 출하와 같은 긍정적인 전개 상황이 있으나, 이러한 광범위한 산업 트렌드가 ASML의 단기 매출 전망과 밸류에이션을 압박하는 특정 우려 사항들을 즉각적으로 상쇄하지는 못했을 수 있다.

기술적으로 ASML Holding NV (ASML) 종목은 MACD (12,26,9) 값이 [50.98]이며, 이는 매수 신호를 나타냅니다. 69.74의 RSI 값은 중립 상태를 시사하고, -9.10의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

ASML Holding NV (ASML) 종목은 기술 장비 산업에 속하고 최신 연간 수익은 36.83B이며, 산업 내에서 7위를 차지하고 있습니다. 순이익은 10.83B이며, 산업 내에서 4위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 BUY 상태로 평가했으며, 목표 가격 평균은 1358.60, 최고가는 1868.00, 최저가는 935.00입니다.

기업 특유의 리스크:

- 진화하는 수출 통제 규정과 이전 수주 잔고 기반 출하량의 정상화로 인해 2026년 중국의 매출 기여도가 감소할 것으로 예상되며, 이는 최근 주가의 상당한 하락으로 이어졌다.

- ASML의 2026년 가이던스는 매출총이익률이 51%~53%로 압박받을 가능성이 있음을 시사하는데, 이는 구형 EUV 장비와 수익성이 낮은 드라이 DUV 시스템을 포함한 불리한 제품 믹스, 그리고 초기 수익성이 낮은 신형 High-NA EUV 장비의 도입을 반영한다.

- 50.99배의 직전 12개월(trailing) P/E 배수와 섹터 평균을 크게 상회하는 주가매출비율 등 이 회사의 높은 밸류에이션은, 성장 기대치가 약화되거나 시장 심리가 변화할 경우 주가를 증폭된 하락 위험에 노출시킨다.

- 반도체 장비 동종 업체들로부터의 경쟁 압력이 뚜렷하며, 일부 분석가들은 일례로 램리서치가 ASML에 비해 매출 및 EPS 추정치에서 더 강력한 장기 성장 프로필을 보이고 있다는 점에 주목하고 있다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.