Marvell Technology Inc (MRVL) 주식 움직였습니다 상승 7.00%에 6월30일: 어떤 신호인가요?

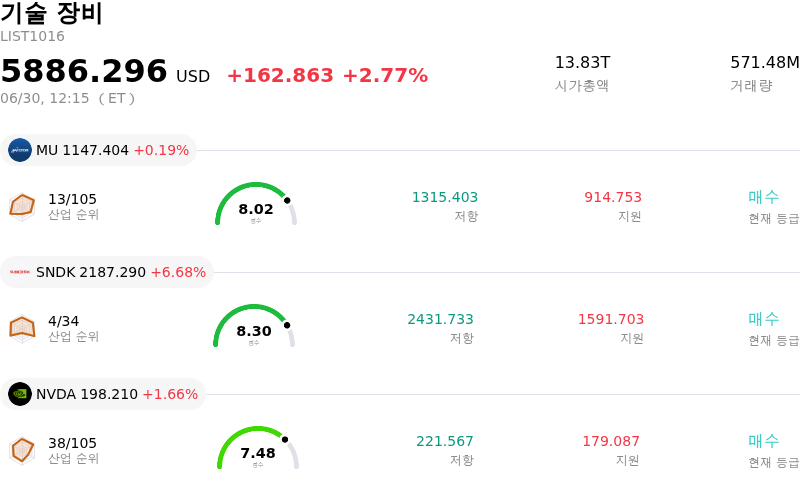

Marvell Technology Inc (MRVL) 종목은 7.00% 상승하여 움직였습니다. 기술 장비 업종은 2.77% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Micron Technology Inc (MU) 상승 0.19%, SanDisk Corporation (SNDK) 상승 6.68%, NVIDIA Corp (NVDA) 상승 1.66%입니다.

오늘 Marvell Technology Inc(MRVL) 주가 상승의 요인은 무엇인가요?

마벨 테크놀로지(Marvell Technology) 주가의 상승세는 주로 UBS의 매우 낙관적인 분석 보고서에 따른 것으로, 이는 이 회사의 첨단 데이터 센터 및 인공지능(AI) 역량에 대한 시장의 기대감을 다시 점화했습니다. UBS는 투자의견 '매수(Buy)'를 유지하는 한편, 해당 주식의 목표주가를 기존 230달러에서 340달러로 대폭 상향 조정했으며, 빠르게 성장하는 컴퓨트 익스프레스 링크(Compute Express Link) 시장을 선점하기 위한 마벨의 전략적 입지를 강조했습니다.

컴퓨트 익스프레스 링크(Compute Express Link)는 고밀도 AI 서버 랙 내에서 프로세서와 메모리 간의 효율적인 고속 연결을 용이하게 하도록 설계된 핵심 데이터 인프라 기술입니다. UBS에 따르면, 컴퓨트 익스프레스 링크의 전체 주소가능시장(TAM)은 2027년까지 45억 달러 규모에 이르고, 2030년까지 70억 달러에서 100억 달러 사이로 더욱 확대될 것으로 전망됩니다. 분석가들은 마벨이 미국의 저명한 두 하이퍼스케일 클라우드 제공업체와 협력하여 개발한 맞춤형 칩 설계를 바탕으로, 이 기술을 통해 2027년에 약 10억 달러, 2028년에 20억 달러의 매출을 순조롭게 달성할 것으로 예상하고 있습니다.

이러한 특화된 성장 채널은 회사의 기존 고속 광 연결 및 맞춤형 실리콘 사업을 넘어서는 강력한 확장 촉매제 역할을 합니다. 이러한 흐름에 발맞춰 UBS는 마벨의 연간 매출 전망치를 2027년 168억 달러, 2028년 239억 달러로 상향 조정했으며, 이는 회사 성장의 장기적 지속 가능성에 대한 투자자들의 신뢰를 한층 더 강화했습니다.

이러한 긍정적인 투자 심리는 탄탄한 펀더멘털과 업계 전반에 지속되는 호재에 의해 더욱 뒷받침되고 있습니다. 특히 주요 기업들과의 주목할 만한 협력과 지난 6월 22일 S&P 500 지수 편입 이후, 투자자들은 마벨을 진행 중인 AI 인프라 흐름의 주요 수혜자로 점점 더 인식하고 있습니다. 지수 편입 직후 주가가 일시적인 기술적 차익 실현과 변동성을 겪기는 했으나, 오늘 발표된 UBS의 대대적인 목표주가 상향 조정은 마벨의 상당한 장기 수익 잠재력과 차세대 데이터 센터 내 전략적 역할로 시장의 관심을 효과적으로 다시 돌려놓았습니다.

Marvell Technology Inc(MRVL) 기술 분석

기술적으로 Marvell Technology Inc (MRVL) 종목은 MACD (12,26,9) 값이 -11.807이며, 이는 중립 신호를 나타냅니다. 55.103의 상대강도지수 값은 중립 상태를 시사하고, 60.701의 윌리엄스 %R 값은 매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Marvell Technology Inc(MRVL) 펀더멘털 분석

Marvell Technology Inc (MRVL)는 기술 장비 산업에 속하며 최신 연간 수익은 $8.19B이며, 산업 내에서 18위를 차지하고 있습니다. 순이익은 $2.67B이며, 산업 내에서 12위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $243.18, 최고가는 $385.00, 최저가는 $90.00입니다.

Marvell Technology Inc(MRVL) 더 자세히 보기

기업 특정 리스크:

- 대규모 내부자 지분 매각:퇴임하는 최고재무책임자(CFO) 빌렘 메인체스(Willem Meintjes)가 주가가 역사적 고점 부근에 있을 때 약 6,010만 달러 가치에 달하는 211,329주(그의 직접 지분 보유량의 약 48%에 해당)를 처분하기 위해 Form 144를 제출했으며, 이는 시장에 부정적인 심리를 유발하고 하락 압력으로 작용했습니다.

- 재무 리더십 승계의 취약성:CFO 역할이 빌렘 메인체스에서 댄 던(Dan Durn)으로 급격히 전환됨에 따라, 자본 확충과 차세대 맞춤형 AI 칩셋을 위한 복잡한 제조가 이루어지는 중요한 시점에 운영 및 공급망 통합 리스크가 발생할 수 있습니다.

- 극단적인 밸류에이션 및 안전 마진 부족:직전 12개월(trailing) 주가수익비율(P/E)이 95배 이상, 선행(forward) P/E가 약 91배로 거래되고 있어, 이 회사의 가치는 역사적 기준치를 크게 상회하는 수준(5년 평균 P/E 대비 203% 프리미엄)으로 평가되어 있습니다. 이에 따라 사업 실행 과정에서 작은 실수라도 발생할 경우 주가가 가파른 기술적 반락에 매우 취약한 상태입니다.

- 심각한 고객 및 부문 집중도:이 회사의 상위 10대 클라우드 하이퍼스케일러 고객이 전체 순매출의 약 82%를 차지하고 있어, 주요 고객사들이 자체적인 수직 계열화 칩 설계로 전환할 경우 맞춤형 XPU 및 데이터 센터 연결 파이프라인이 심각한 탈중개화(우회) 리스크에 노출될 수 있습니다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.