Salesforce Inc (CRM) 주식 시작했습니다 하락 3.18%에 5월21일: 변동 원인

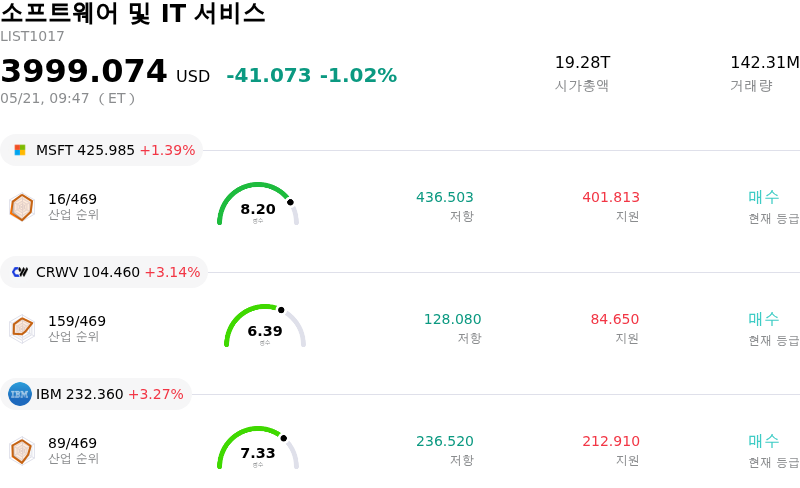

Salesforce Inc (CRM) 종목은 3.18% 하락하여 시작했습니다. 소프트웨어 및 IT 서비스 업종은 1.02% 하락했습니다. 해당 기업은 산업 평균보다 저조한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 Microsoft Corp (MSFT) 상승 1.39%, CoreWeave Inc (CRWV) 상승 3.14%, International Business Machines Corp (IBM) 상승 3.27%입니다.

오늘 Salesforce Inc(CRM) 주가 하락의 요인은 무엇인가요?

오늘 세일즈포스(CRM)의 주가 하락은 주로 최근의 애널리스트 등급 하향 조정과 진화하는 인공지능 환경 속에서 회사의 장기 성장 궤도에 대한 지속적인 우려에 기인한 것으로 볼 수 있다.

이번 주 초인 5월 18일, 뱅크오브아메리카는 세일즈포스에 대한 분석을 재개하며 '수익률 하회(Underperform)' 등급을 부여하고 목표 주가를 하향 조정했다. 이러한 신중한 전망은 신규 고객 확보의 둔화, 기존 고객 대상 추가 판매(업셀링) 잠재력의 제한, 그리고 '기대에 미치지 못하는' AI 제품 수익화 경로에 대한 예상에서 비롯되었다. 해당 은행의 분석에 따르면 세일즈포스는 고성장 플랫폼에서 성숙한 현금 창출원으로 구조적 변화를 겪고 있으며, 연간 매출 성장률은 과거 대비 눈에 띄게 감소한 10% 수준에서 안정화될 것으로 예상된다. 이와 유사하게 시티그룹 역시 최근 거래 사이클 연장과 갱신 시 고객의 최적화 노력 증대로 인한 우려를 언급하며 세일즈포스의 목표 주가를 낮췄으며, 이는 특히 태블로(Tableau)와 마케팅 클라우드 제품군에 영향을 미치고 있다. 시티그룹은 또한 회사의 2027 회계연도 주당순이익(EPS) 추정치를 소폭 하향했다.

이러한 애널리스트들의 조정은 2026년 대부분의 기간 동안 압박을 받으며 52주 신저가 부근에서 거래되어 온 세일즈포스 주식에 대한 전반적인 시장 심리를 더욱 악화시킨다. AI의 발전이 전통적인 기업용 소프트웨어 비즈니스 모델을 파괴할 수 있다는 공포가 SaaS 부문을 짓눌렀으며, 특히 AI 코딩 에이전트가 기업들로 하여금 기존 플랫폼에 의존하는 대신 맞춤형 솔루션을 개발할 수 있게 할 가능성에 이목이 쏠리고 있다.

장중 변동성을 더하는 요인은 오는 5월 27일 수요일로 예정된 세일즈포스의 2027 회계연도 1분기 실적 발표다. 투자자들은 특히 최근 유기적 잔여이행의무(cRPO) 성장세의 잠재적 둔화에 대한 애널리스트들의 우려를 고려할 때, 이번 실적 결과와 다음 분기 가이던스를 예의주시하고 있다. 세일즈포스가 지난 분기 보고서에서 이익과 매출 추정치를 상회하는 등 과거 견조한 재무 실적을 기록했고 상당한 규모의 자사주 매입 프로그램과 배당금 증액을 시작했음에도 불구하고, 시장은 최근 애널리스트들의 비관적인 의견과 AI 수익화 전략을 둘러싼 지속적인 논쟁에 더 비중을 두는 모습이다.

Salesforce Inc(CRM) 기술 분석

기술적으로 Salesforce Inc (CRM) 종목은 MACD (12,26,9) 값이 [-2.13]이며, 이는 중립 신호를 나타냅니다. 50.69의 상대강도지수 값은 중립 상태를 시사하고, -39.30의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

Salesforce Inc(CRM) 펀더멘털 분석

Salesforce Inc (CRM)는 소프트웨어 및 IT 서비스 산업에 속하며 최신 연간 수익은 $41.52B이며, 산업 내에서 13위를 차지하고 있습니다. 순이익은 $7.46B이며, 산업 내에서 15위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $264.60, 최고가는 $475.00, 최저가는 $160.00입니다.

Salesforce Inc(CRM) 더 자세히 보기

기업별 리스크:

- 최근 한 분석가가 투자의견을 '수익률 하회(Underperform)'로 하향하고 목표주가를 160달러로 제시한 것은 AI 전환에 따른 구조적 성장 둔화와 에이전트포스(Agentforce) 플랫폼의 기대에 못 미치는 수익화 전략에 대한 우려를 반영한다.

- 분석가들은 거래 주기의 장기화와 계약 갱신 시 고객의 소프트웨어 포트폴리오 최적화 경향이 강화되고 있다고 보고했다. 이는 특히 태블로(Tableau)와 마케팅 클라우드(Marketing Cloud)에 영향을 미치고 있으며, 신규 고객 유치 부진과 제한적인 업셀링 기회를 시사한다.

- 하이퍼스케일러 및 서비스나우(ServiceNow), 허브스팟(HubSpot), 어도비(Adobe) 등 경쟁사들의 경쟁 압력 심화는 시장 점유율 잠식의 원인이 되고 있으며, 세일즈포스(Salesforce)의 가격 결정력에도 잠재적인 영향을 미치고 있다.

- 시티(Citi) 분석가들은 2027 회계연도 2분기 자체 잔여이행의무(cRPO) 성장세가 둔화될 것으로 예상하며, 성장률이 8~8.5% 수준으로 낮아질 것으로 전망하고 있다.

이 문서에는 사람이 검토한 AI 생성 콘텐츠 또는 AI 번역 콘텐츠가 포함될 수 있습니다. 이는 참고용 및 전반적인 정보를 제공용으로만 제공되며 투자 조언에 해당하지 않습니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.