ConocoPhillips (COP) 주식 움직였습니다 상승 3.30%에 4월2일: 핵심 원인 공개

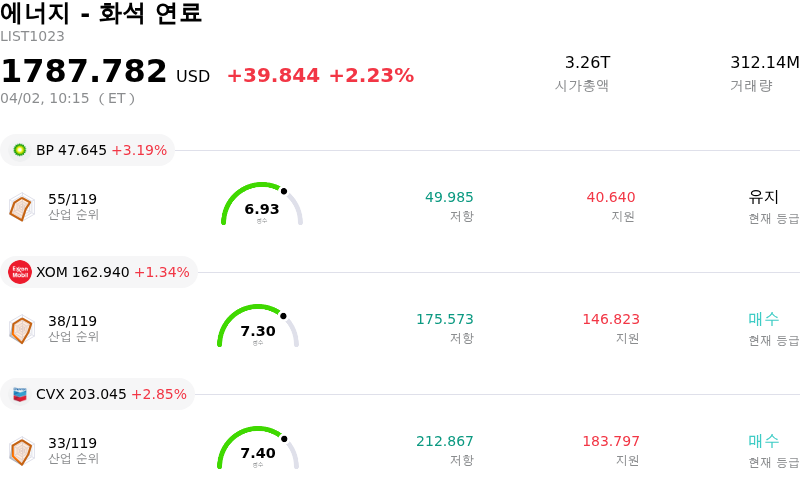

ConocoPhillips (COP) 종목은 3.30% 상승하여 움직였습니다. 에너지 - 화석 연료 업종은 2.23% 상승했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 BP PLC (BP) 상승 3.19%, Exxon Mobil Corp (XOM) 상승 1.34%, Chevron Corp (CVX) 상승 2.85%입니다.

오늘 ConocoPhillips(COP) 주가 상승의 요인은 무엇인가요?

오늘 코노코필립스 주가의 상승세는 글로벌 에너지 시장에 영향을 미치는 급격한 지정학적 상황 변화에 대한 강력한 반응을 반영한다. 브렌트유와 서부텍사스산원유(WTI) 등 벤치마크 유가는 이란 갈등에 관한 도널드 트럼프 미국 대통령의 발언 이후 상당한 급등세를 보였다. 해당 발언은 긴장 완화에 대한 이전의 기대를 꺾었으며, 대신 핵심 요충지인 호르무즈 해협의 석유 흐름에 영향을 줄 수 있는 장기적인 차질 가능성을 시사했다. 유가 상승은 통상 매출 및 이익 전망 개선으로 이어지므로, 이러한 전개는 코노코필립스와 같은 탐사 및 생산(E&P) 기업에 직접적인 수혜로 작용한다.

애널리스트와 기관 투자자들의 최근 우호적인 시각 변화 또한 코노코필립스에 대한 긍정적인 투자 심리에 기여하고 있다. 이 회사는 최근 잭스 리서치(Zacks Research)로부터 등급 상향 조정을 받았으며, 다른 애널리스트의 긍정적 평가에 힘입어 1년 만에 최고치를 경신했다. 아울러 기관 투자사 HF 어드바이저리 그룹(HF Advisory Group LLC)이 2025년 4분기 중 코노코필립스 지분을 대폭 늘리며 향후 실적에 대한 신뢰를 드러냈다. 원자재 가격 변동에 대한 민감도가 높은 탐사 및 생산 집중형(pure-play) 사업 모델과 결합된 이러한 요인들은 장중 변동성과 전반적인 상승세에 대한 확실한 근거를 제공한다. 시장은 지난 4월 1일 긴장 완화 신호로 인해 "전쟁 프리미엄"을 일부 해소한 바 있으나, 이러한 기대가 뒤집히면서 오늘의 반등은 더욱 주목받고 있다.

ConocoPhillips(COP) 기술 분석

기술적으로 ConocoPhillips (COP) 종목은 MACD (12,26,9) 값이 [5.20]이며, 이는 매수 신호를 나타냅니다. 62.97의 상대강도지수 값은 중립 상태를 시사하고, -45.04의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

ConocoPhillips(COP) 펀더멘털 분석

ConocoPhillips (COP)는 에너지 - 화석 연료 산업에 속하며 최신 연간 수익은 $58.94B이며, 산업 내에서 13위를 차지하고 있습니다. 순이익은 $7.96B이며, 산업 내에서 7위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $127.62, 최고가는 $156.00, 최저가는 $98.00입니다.

ConocoPhillips(COP) 더 자세히 보기

기업 특유의 리스크:

- 마이클 라이언 랜스 회장 겸 CEO가 2026년 3월 31일 총 1,503만 달러 규모의 코노코필립스 주식 113,221주를 매각했다고 최근 SEC 양식 4 공시를 통해 밝혔으며, 이는 내부자 신뢰 저하의 신호일 가능성이 있다.

- 주요 기관 투자자인 올스프링 글로벌 인베스트먼트(Allspring Global Investments)는 2025년 4분기에 코노코필립스 보유 비중을 13.9% 축소했다고 2026년 4월 2일 보고했으며, 이는 기업의 향후 실적이나 에너지 섹터 전반에 대한 대형 투자자들의 주의가 깊어지고 있음을 시사한다.

- 코노코필립스는 WTI 기준 약 53달러의 상대적으로 높은 손익분기 유가와 업계 경쟁사 대비 낮은 4.4%의 부채 조정 잉여현금흐름 수익률로 인해 분석가들의 지속적인 우려에 직면해 있으며, 이는 원자재 가격 변동에 대한 취약성을 높이고 있다.

- 회사의 2025년 4분기 실적과 매출이 분석가 예상치를 하회한 데 이어 2026년 생산 전망치까지 하향 조정되면서, 단기 재무 실적에 대한 부정적인 심리와 불확실성이 지속되고 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.