맥쿼리, AI 관련주 및 비트코인 ETF 비중 축소, 써클 대폭 확대, 새로운 시장 방향성 형성할까?

AI 팟캐스트

5월 중순 13F 공시에 따르면 맥쿼리 그룹은 2026년 1분기 가상자산 포트폴리오를 재조정했습니다. 비트코인 및 이더리움 ETF 보유량을 줄이고 스테이블코인 발행사 서클(Circle) 지분을 대폭 늘렸으며, 비트마인(Bitmine) 주식을 신규 편입했습니다. 맥쿼리는 비트코인 ETF에서 약 9억 7,000만 달러 순유출이 발생한 가운데, 일부 펀드들이 비트코인 가격 추종에서 가상자산 인프라 투자로 전략을 전환하고 있다고 분석했습니다. 서클의 가치는 USDC 유통 규모, 거래 수수료 수익, Arc 퍼블릭 체인 생태계 확장 잠재력에 기반하며, 1분기 매출은 전년 대비 20% 증가한 6억 9,400만 달러를 기록했습니다. 맥쿼리의 서클 지분 확대는 가상자산 시장 변동성 베팅이 아닌, AI 시대 디지털 결제 인프라에 대한 투자로 해석됩니다.

TradingKey - 5월 중순 맥쿼리 그룹이 제출한 13F 공시에 따르면, 이 호주 금융 서비스 거물은 2026년 1분기에 가상자산 보유 자산에 대해 체계적인 방향성 전환을 단행한 것으로 나타났다.

구체적으로 비트코인 및 이더리움 ETF에 대한 노출을 줄이고 스테이블코인 발행사인 서클( CRCL )의 지분을 대폭 늘리는 한편, 비트코인 채굴 기업인 비트마인( BMNR) 포지션을 신규 구축했다.

2026년 3월 31일 기준, 맥쿼리의 아이셰어즈 비트코인 트러스트( IBIT) 보유 수량은 513만 주에서 414만 주로 19.3% 감소했으며, 보유 가치는 약 2억 5,500만 달러에서 1억 5,900만 달러로 하락했다. 이더리움 ETF( ETHA) 보유량은 363만 주에서 329만 주로 9.5% 줄었으며, 해당 가치는 약 8,150만 달러에서 5,210만 달러로 감소했다.

가상자산 관련주의 경우, 맥쿼리는 코인베이스 포지션을 약 19% 축소했으나 서클 지분은 188% 급증하며 1분기 말 기준 가치가 약 232만 6,000달러에 달했고, 약 415만 3,000달러 규모의 비트마인 포지션을 신규 구축했다.

한편, AI 부문에 대한 전반적인 입장은 신중했다. 엔비디아, 팔란티어, AMD 등의 비중을 크게 줄인 반면, 마이크론 테크놀로지와 같은 일부 반도체 종목만 소폭 늘리는 데 그쳤다.

자본 차별화 심화, 가상자산 논리의 변화

맥쿼리의 포트폴리오 재조정은 단발성 사례가 아닙니다.

블랙록의 IBIT는 1분기에 약 9억 7,000만 달러의 순유출을 기록했으며, JPMorgan 분석가들은 1분기 전체 디지털 자산 유입액이 약 110억 달러에 그쳐 지난해 같은 기간의 3분의 1 수준에 불과했다고 지적했습니다.

제인 스트리트는 IBIT 보유량을 71%, FBTC 보유량을 60% 대폭 축소했습니다. 월가에서 가장 활발한 자기자본거래 기업 중 하나인 이들의 행보는 일시적인 조정이라기보다 해당 부문에 대한 시스템적 재평가를 반영합니다. 반면 JPMorgan은 관련 ETF 보유량을 174% 늘리며 가상자산 시장의 방향성을 두고 월가 내에서 시각이 크게 엇갈리고 있음을 보여주었습니다.

일부 최상위 펀드들의 전략이 '비트코인 가격의 수동적 추종'에서 '가상자산 인프라에 대한 능동적 투자'로 선회하면서 가상자산 시장에 새로운 주류 서사가 형성될 가능성이 있습니다. 맥쿼리가 Circle과 BitMine을 선택한 것은 이러한 전략적 전환이 직접적으로 반영된 결과입니다.

써클의 매력은 비트코인과 근본적으로 다르다

Circle과 비트코인 ETF를 비교하는 것은 본질적으로 완전히 다른 두 가지 수익 모델을 비교하는 것입니다.

비트코인 ETF의 가치는 높은 변동성과 투기성이 특징인 비트코인 가격 변동에 전적으로 의존하는 반면, Circle의 가치는 USDC의 유통 규모, 거래 수수료 수익 및 Arc 퍼블릭 체인의 생태계 확장 잠재력에서 창출됩니다.

2026년 1분기 Circle의 매출은 전년 동기 대비 20% 증가한 6억 9,400만 달러를 기록했습니다. USDC 유통량은 7,700억 달러(전년 대비 28% 증가)에 달했으며, 온체인 거래량은 263% 급증한 21조 5,000억 달러를 기록해 스테이블코인 시장 거래량의 63%를 차지하며 실물 결제 시나리오로의 지속적인 침투를 반영했습니다.

1분기 실적과 동시에 공개된 Arc 퍼블릭 체인은 더욱 주목할 만합니다. 자체 토큰인 ARC는 a16z crypto가 주도하고 BlackRock, Apollo, Intercontinental Exchange(ICE), SC Ventures, ARK Invest 등 10여 개의 금융 대기업이 참여한 2억 2,200만 달러 규모의 프리세일을 완료했으며, 완전 희석 가치는 30억 달러에 달했습니다.

Circle은 AI 에이전트 간 미세 결제를 위한 하부 정산 계층을 제공하기 위해 노력하고 있으며, 스테이블코인을 '가상자산 시장 내부 정산 도구'에서 'AI 시대의 결제 인프라'로 진화시키고 있습니다.

맥쿼리(Macquarie)가 1분기 동안 Circle 지분을 188% 늘린 것은 이러한 점을 뒷받침하는 것으로 보입니다. 이는 가상자산 시장의 변동성에 대한 베팅이 아니라, AI 시대 디지털 결제 인프라의 기초적 지위에 대한 베팅입니다.

비트코인의 성장 논리는 둔화되고 있으나, 가상자산 산업이 겨울에 진입한 것은 아니다.

1분기 현물 비트코인 ETF에서 발생한 약 9억 7,000만 달러 규모의 순유출에 대한 거시적 배경은 비트코인 가격이 7만 6,000달러에서 8만 달러 사이에서 횡보했다는 점이며, 이는 2025년 말 기록한 정점인 약 12만 4,000달러 대비 약 40% 하락한 수준이다.

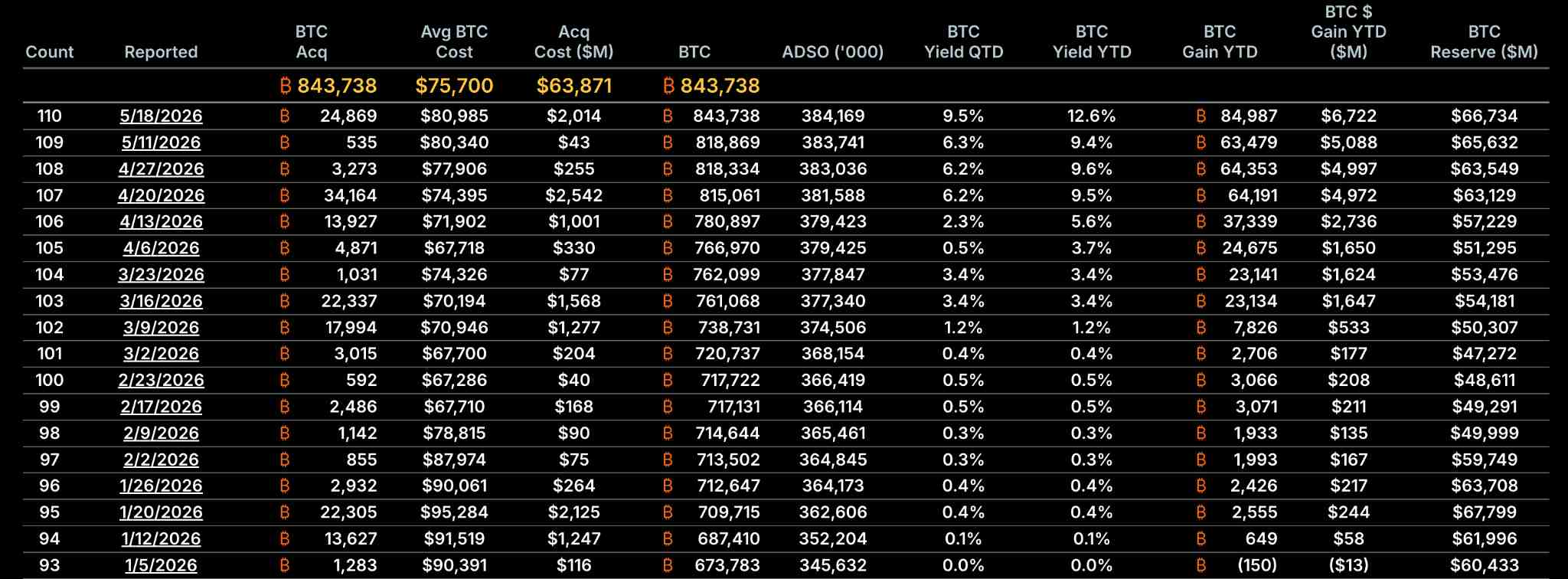

[MSTR 비트코인 보유 현황, 출처: Strategy]

5월 중순, Strategy(구 마이크로스트래티지)는 2만 4,869 BTC를 추가로 매수하기 위해 20억 달러를 지출했으며, 이로써 총 보유량은 84만 3,738 BTC로 늘어났다. 누적 매수 비용은 약 638억 7,000만 달러이며, 코인당 평균 단가는 현재 가격과 매우 근접한 약 7만 5,700달러 수준이다.

Strategy는 현재 비트코인 시장에서 소수의 '안정적인 구매자' 중 하나로 보이며, 이러한 단일 매수 구조 자체가 시장에 구조적 위험을 초래할 수 있다.

비트코인 ETF의 성장 모멘텀 둔화가 가상자산 산업의 자본 시장 내러티브가 종료되었음을 의미하는 것은 아니라는 점에 주목해야 한다.

동시에 1분기 맥쿼리와 골드만삭스의 포트폴리오 조정(XRP 및 솔라나 ETF 청산, 서클 및 코인베이스 비중 확대)은 새로운 트렌드를 촉진하고 있을 수 있다. 즉, 기관 자본이 '가격 내러티브'에서 '인프라 내러티브'로 이동하고 있다는 것이다. 기관들의 관심사는 더 이상 비트코인의 지속 상승 여부가 아니라, 산업 진화의 다음 단계에서 어떤 기업과 서비스가 경쟁 우위를 점할 것인가에 집중되고 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.