애플 회계연도 2분기 프리뷰: 아이폰 판매는 추세를 거스르며 성장, 하지만 비용이라는 '다모클레스의 칼'이 높게 드리워져 있다

AI 팟캐스트

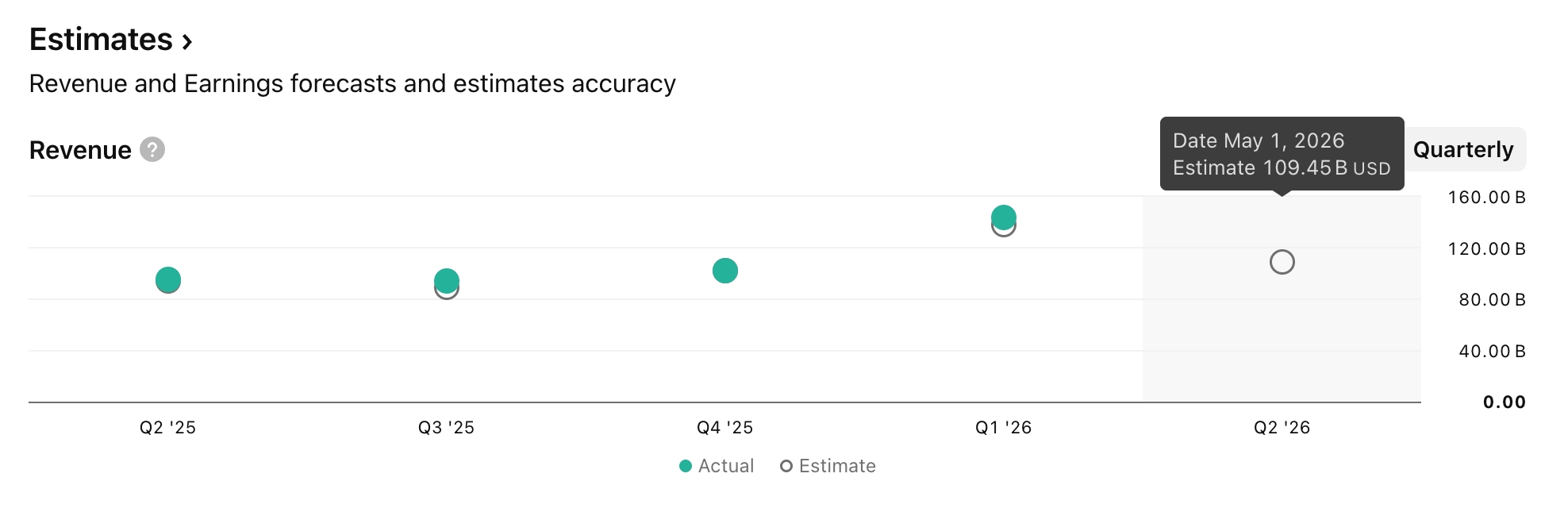

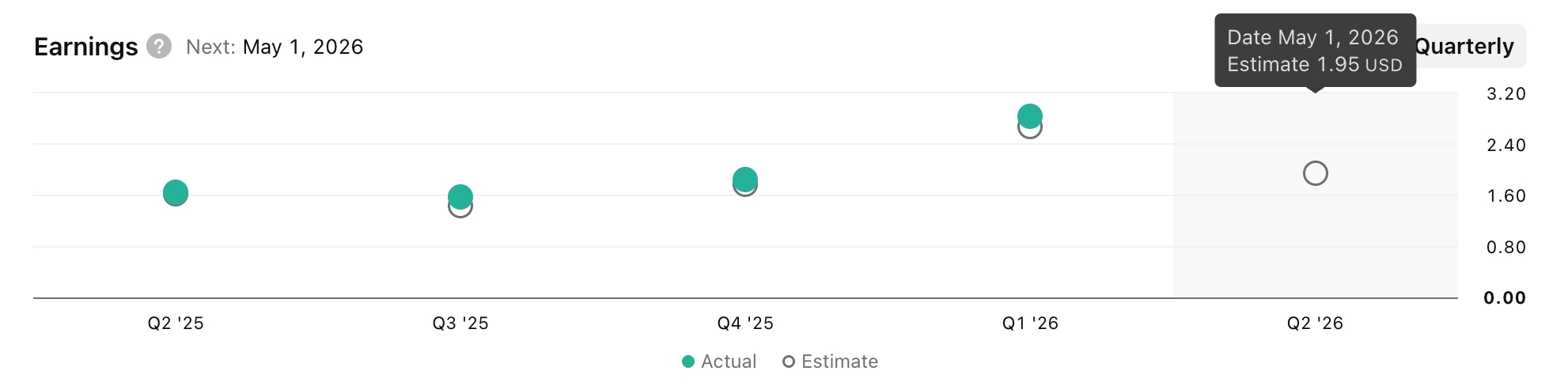

애플은 2026회계연도 2분기 실적을 발표하며, 팀 쿡 CEO의 은퇴 계획 발표 후 첫 보고서를 공개한다. 시장은 매출 1,095억 달러, 주당순이익 1.95달러를 예상하며, 아이폰과 서비스 사업이 성장을 견인할 전망이다. 특히 중국과 미국 시장에서 아이폰 17 판매량은 시장 위축에도 불구하고 급증했다.

그러나 메모리 비용 상승으로 인한 수익성 압박은 총이익률에 하방 압력을 가할 수 있다는 우려도 존재한다. 골드만삭스는 이러한 시장의 비관론이 과도하다고 보며, 애플의 시장 지위와 중국에서의 '추세를 거스른 성장'을 근거로 들었다.

AI 분야에서는 구글과의 파트너십을 통해 AI 기술 도입을 가속화하고 있으며, 6월 WWDC에서 AI 전략의 구체적인 구현 방안을 선보일 예정이다. 한편, 팀 쿡 CEO의 은퇴와 존 터너스 하드웨어 엔지니어링 수석 부사장의 후임 내정은 차세대 하드웨어 혁신에 대한 기대를 모으고 있다.

TradingKey - 미 동부시간 기준 4월 30일 장 마감 후, 애플(AAPL.US)은 2026회계연도 2분기 실적을 발표할 예정이다. 이는 팀 쿡이 은퇴 계획을 발표한 이후 나오는 첫 실적 보고서다.

안정적 성장세로의 복귀

지난 2026 회계연도 1분기, 애플은 1,438억 달러의 매출을 기록하며 사상 최고치를 경신했다. 아이폰 매출은 전년 동기 대비 23% 증가한 853억 달러를 기록했고, 중화권 매출은 전년 동기 대비 38% 증가한 255억 달러 이상을 달성하며 시장 예상치를 47억 달러 상회해 애플의 기록적인 성장을 견인하는 가장 강력한 엔진이 되었다.

애플의 2회계분기에 대해 시장의 컨센서스 예상치가 명확해졌다. 월가는 대체로 2분기 매출이 전년 동기 대비 약 15% 증가한 약 1,095억 달러, 주당순이익(EPS)은 1.95달러가 될 것으로 내다보고 있다. 전 분기 대비로는 감소했으나 전년 동기 대비 성장세는 여전히 상당한 수준이다.

부문별로는 아이폰이 계속해서 주요 매출 동력원이 될 전망이며, 골드만삭스는 해당 부문 매출을 563억 달러로 전망했다. 서비스 사업은 1분기와 마찬가지로 14%의 성장률을 유지할 가능성이 높으며, 맥(Mac) 매출은 전년 동기 대비 보합세를 보일 것으로 예상되나 3월에 출시된 맥북 네오(MacBook Neo)가 실적 보고서에서 "작은 서프라이즈"가 될 수도 있다.

미·중 양국 매출 성장으로 견고한 제품 해자 구축

이번 실적 보고서의 주요 하이라이트는 애플 매출의 절반 이상을 차지하는 아이폰이다. 현재까지 공개된 데이터에 따르면 아이폰 17은 2분기 중 중국과 미국 시장 모두에서 동시 성공을 거두었다.

Counterpoint의 데이터에 따르면 2026년 첫 9주 동안 중국 스마트폰 시장 전체가 전년 대비 약 4% 위축되었음에도 불구하고, 애플의 아이폰 판매량은 시장 흐름에 역행하여 약 23% 급증했다.

분석에 따르면 중국 시장의 위축 속에서 애플이 시장 흐름을 거슬러 확장할 수 있었던 원인은 세 가지 요인으로 귀결된다.

중국 보조금 정책으로 촉발된 가전제품 수요는 아이폰 17을 소비자들이 수용할 수 있는 최적의 지점(sweet spot)에 정확히 위치시켰다.

또한 애플은 삼성과 같은 파트너사보다 앞서 장기 공급 계약을 체결함으로써 경쟁사보다 낮은 비용을 확보했으며 이를 통해 가격 인상을 피했다.

이와 동시에 애플의 하이엔드 모델은 더 높은 이익률을 보유하고 있어 회사가 원가 상승 압력의 일부를 흡수할 수 있도록 한다.

미국 시장에서도 하이엔드 모델에 대한 수요는 마찬가지로 강력하다. 통신사가 제공하는 보상 판매 보조금으로 프로 맥스에 대한 접근성이 높아졌으며, 고마진의 아이폰 17 프로 시리즈가 애플의 매출과 이익 회복력을 뒷받침하고 있다.

비용 압박과 관세: 압박받는 수익성

매출 성장이 예상되는 가운데, 아이폰이 직면한 비용 압박은 시장의 면밀한 감시를 받고 있다. 올해 초 UBS는 메모리 비용을 애플을 위협하는 "다모클레스의 검"으로 묘사한 바 있다.

UBS는 애플이 선제적인 가격 고정과 생산 배치를 통해 2025년 12월 분기 비용 충격을 성공적으로 피했으나, 차세대 아이폰 생산이 정점에 달함에 따라 6월과 9월 분기 총이익률이 50~100bp의 하방 압력을 받을 수 있다고 경고했다. 이에 따라 UBS는 6월과 9월 분기에 대해 각각 48.0%와 47.8%로 제시된 회사의 총이익률 가이던스에 대해 우려를 표명했다.

골드만삭스는 시장이 애플에 대해 "지나치게 비관적"이라고 주장하며 확연히 다른 평가를 내놓았다. 이 투자은행은 애플이 경쟁사보다 도전 과제를 흡수할 수 있는 능력이 더 강력하다고 언급하며, "애플의 상대적으로 탄탄한 시장 지위를 고려할 때, 현재 시장의 우려는 과도하게 비관적으로 보인다"고 밝혔다.

특히 중국에서 아이폰의 "추세를 거스른 성장"은 이러한 관점을 뒷받침한다. 경쟁사들이 가격을 인상해야 했던 상황에서 애플은 가격을 안정적으로 유지했으며, 이는 애플이 수동적으로 더 많은 시장 점유율을 확보할 수 있게 한 이점이 되었다. 애플이 향후 분기에도 이러한 우위를 유지할 수 있을지는 선제적 가격 고정 전략의 지속 기간에 크게 달려 있다.

AI 추격의 길과 CEO 교체

AI 분야에서 애플은 '폐쇄적 개발'에서 '외부 파트너십 활용'으로 전환했다. 2026년 1월, 애플은 구글과 다년간의 전략적 AI 파트너십을 체결했으며, 구글의 제미나이(Gemini) 모델이 애플 인텔리전스 시스템에 탑재되어 시리에 기반 언어 모델 지원을 제공하게 된다. 이번 협력은 제품 출시 일정을 앞당기기 위해 애플이 완전 독자적인 AI 기술 스택을 포기했음을 시사한다. HSBC 리서치는 애플 인텔리전스가 실제 수익 기여도를 입증하기까지는 여전히 시간이 필요할 것으로 보고 있다.

애플에게 있어 6월 WWDC는 올해 가장 중요한 AI 서사의 이정표가 될 전망이다. 이번 행사에서 애플은 새로운 시리의 상호작용 경험, 애플 인텔리전스 기능 매트릭스, 개발자 통합 생태계 등을 포함해 'AI 전략의 구체적인 구현'이 어떤 모습인지 입증해야 한다.

시장의 관심은 애플의 AI 서사가 실제 기기 교체 수요로 이어질 수 있을지에 쏠려 있다. 웨드부시의 애널리스트 댄 아이브스는 앞서 2026년을 '애플이 마침내 AI 경쟁에 뛰어드는 해'라고 정의한 바 있다.

한편, CEO 교체는 실적 발표 외에 두 번째로 중요한 서사다. 쿡 CEO는 9월 1일자로 CEO직에서 물러나겠다고 발표했다, 후임으로는 존 터너스 하드웨어 엔지니어링 수석 부사장이 내정됐다. HSBC 리서치는 기술적 배경을 가진 후임자가 아이폰 17 이후 차세대 하드웨어 돌파구를 찾아낼 수 있을지가 투자자들의 지속적인 평가에서 핵심 초점이 될 것이라고 분석했다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.