메모리 거물들의 수익은 급증했으나 밸류에이션은 정체, 메모리 칩은 정말 슈퍼사이클에 진입했는가?

AI 팟캐스트

AI 수요 덕분에 메모리 반도체 기업들의 이익이 크게 늘었지만, 시장 가치 평가는 AI 칩 선두주자들과 큰 차이를 보입니다. 삼성전자와 SK하이닉스는 올해 순이익이 각각 400%, 300% 급증할 것으로 예상되지만, 주가수익비율(P/E)은 6배 미만으로 TSMC(20배)나 엔비디아(22배)보다 낮습니다.

일부에서는 메모리 산업의 높은 수익성이 거시 경제 사이클에 따라 변동성이 크다는 이유로 낮은 밸류에이션을 정당화합니다. 그러나 AI의 부상이 메모리 기술을 AI 가속기에 통합시키고, 클라우드 기업과의 장기 계약이 늘면서 산업의 주기적 특성을 약화시키고 있다는 반론도 있습니다.

SK하이닉스와 삼성전자는 장기 공급 계약을 늘리며 비즈니스 모델 전환을 시도하고 있습니다. 하지만 시장은 한두 분기 실적만으로는 메모리 산업의 주기성 논리를 완전히 바꾸기 어렵다고 보며, 여러 주기에 걸친 구조적 성장이 입증되어야 밸류에이션 재평가가 가능할 것으로 예상합니다.

TradingKey - 강력한 AI 수요에 힘입어 메모리 반도체 거물들이 전례 없는 이익 폭발을 목격하고 있으나, 이들의 자본 시장 가치 평가는 AI 칩 선두주자들과 극명한 대조를 이루며 업계가 '슈퍼 사이클'에 진입해 과거의 호황과 불황이 반복되던 역사적 패턴을 벗어났는지에 대한 격렬한 논쟁을 불러일으키고 있다.

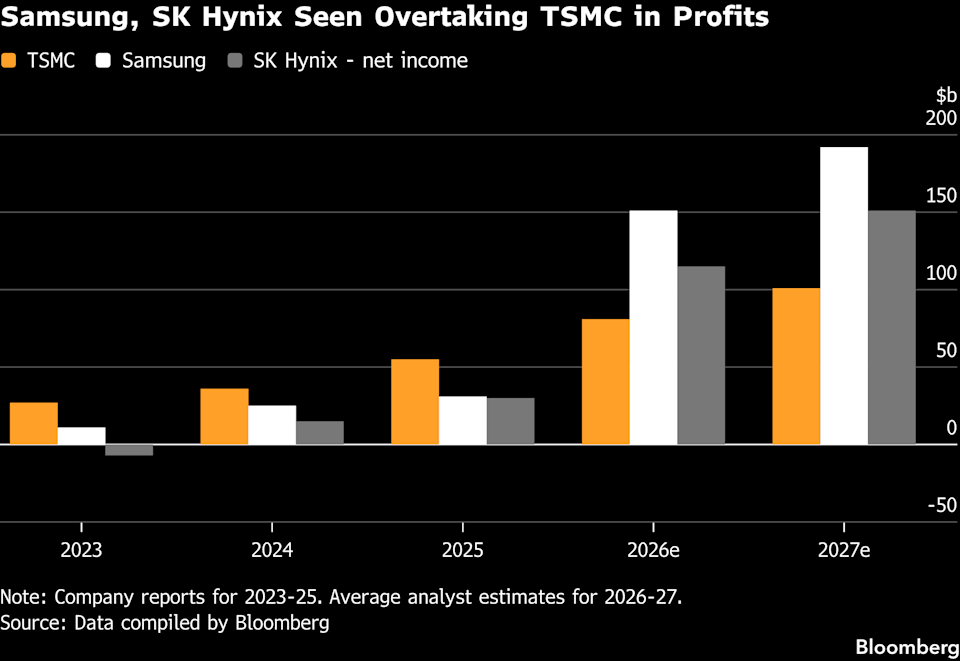

시장 데이터에 따르면 올해 삼성전자와 SK하이닉스의 순이익은 각각 400%와 약 300% 급증할 것으로 예상되며, 이는 대만 반도체 제조공사( TSM )의 약 50% 성장을 크게 앞지르는 수준이다. 이익 규모 측면에서 삼성(1,510억 달러)과 SK하이닉스(1,115억 달러)의 연간 순이익 전망치는 모두 TSMC의 810억 달러를 상회한다.

한편 주가 성과 측면에서 메모리 종목은 강력한 상승세를 보였다. 지난 1년 동안 삼성의 주가는 누적으로 거의 300% 상승했으며 SK하이닉스는 600% 이상 급등한 반면, 같은 기간 TSMC의 상승률은 약 140%였다.

그러나 가치 평가 수준에서 이들 두 메모리 거물의 선행 P/E 비율은 6배 미만이며, 미국 마이크론 테크놀로지( MU)와 일본 키옥시아 홀딩스 역시 10배 미만으로 평가받는 데 비해, TSMC는 20배에 육박하고 엔비디아는 22배에 달한다.

메모리 칩 밸류에이션 논쟁

회의론자들은 메모리 반도체 업계의 수익성이 역사적으로 변동성이 컸으며 거시 경제 사이클에 따라 출렁이는 경향이 있다는 점을 고려할 때, 관련 종목의 낮은 밸류에이션은 정당하다고 주장한다.

"어느 정도 우리는 메모리 반도체 산업의 새로운 발전 단계에 진입해 있다"고 런던에 본사를 둔 폴라 캐피털(Polar Capital)의 글로벌 신흥 시장 및 아시아 부문 총괄 조리 노데카에르(Jorry Noeddekaer)는 평하면서도, "우리는 메모리 산업이 앞으로 주기적 변동성에서 벗어날 것이라는 견해에는 동의하지 않는다"고 인정했다.

뉴욕 아리엘 인베스트먼트(Ariel Investments)의 신흥 시장 주식 포트폴리오 매니저인 크리스틴 필포츠(Christine Phillpotts)는 현재 시장 논쟁의 핵심은 공급 측면이 수요 증가 속도를 얼마나 빠르게 따라갈 수 있느냐는 점이라고 지적했다. 과거 사이클을 돌이켜볼 때 수요가 부진한 시기에 공급이 과잉 확대되는 경우가 많았으며, "따라서 이 또한 우리가 모니터링하고 있는 핵심 리스크 요인"이라고 그는 덧붙였다.

400억 달러 이상의 자산을 운용하는 노데카에르는 메모리 섹터가 강하게 반등하는 동안 자신의 펀드에서 일부 포지션을 축소했다고 밝혔다. 그는 현재 메모리 주식의 위험 대비 보상 비율이 사이클 초기만큼 매력적이지 않다고 보며, 이와 대조적으로 TSMC는 "더 구조적인 성장 기반"을 갖추고 있고 시장 경쟁도 덜하다고 평가했다.

필포츠 역시 비슷한 수준의 경계심을 유지하고 있으며, 시장 논쟁의 본질은 공급 확대 속도와 수요 증가 간의 일치 여부에 있다고 믿는다. 이전 사이클에서 수요보다 앞서 공급이 확대되었던 교훈으로 인해 그녀는 공급 속도를 주요 리스크 감시 항목으로 등재했다.

이들은 메모리 산업의 수익성이 거시 경제 사이클에 크게 의존한다고 본다. 일단 수요가 둔화되면 이전에 확대된 공급이 가격 폭락을 유발하는 경우가 많기 때문이다.

노데카에르는 메모리 산업이 "일종의 새로운 패러다임"에 있다는 점을 인정하면서도, 해당 섹터가 주기적 변동성에서 완전히 벗어날 수 있다고는 여전히 믿지 않는다. 그는 TSMC의 성장 논리가 더 구조적이고 경쟁 압력이 낮다는 점을 재차 강조했으며, 이로 인해 그의 포트폴리오가 후자를 선호하게 되었다.

하지만 메모리 섹터의 밸류에이션 재평가를 낙관하는 투자자들은 AI의 부상이 업계의 근본적인 비즈니스 모델을 재편하고 있다고 굳게 믿고 있다.

라운드힐 인베스트먼트(Roundhill Investments)의 CEO 데이브 마자는 메모리 기술이 이제 AI 가속기의 기술적 진화에 깊이 통합되었으며, 공동 설계 프로세스가 직접 구축되었다고 지적했다. 그는 또한 메모리 기업들이 하이퍼스케일러와 장기 계약을 체결하는 사례가 늘고 있으며, 이러한 추세가 업계 고유의 주기적 특성을 근본적으로 약화시키고 있다고 언급했다.

텍사스 소재 야크트만 에셋 매니지먼트(Yacktman Asset Management)의 몰리 피에로니 사장은 삼성전자 우선주를 보유하고 있지만, 높은 밸류에이션으로 인해 엔비디아 포지션은 구축하지 않았다. 그녀는 삼성전자의 실적이 평범하더라도 현재 주가를 뒷받침하기에 충분하며, 시가총액이 두 배로 늘어나더라도 동종 업계 경쟁사들에 비해 여전히 상당한 밸류에이션 우위를 점할 것이라고 보았다.

현재 강력한 AI 기반 수요는 고대역폭 메모리(HBM)에서 DRAM 및 플래시와 같은 광범위한 메모리 범주로 확산되었다. 공급 부족과 가격 상승이라는 시장 상황은 수요 지속성에 대한 강세론자들의 신뢰를 더욱 공고히 했다.

스토리지 산업의 사이클 논리 재편

뉴욕 애버처 인베스터스(Aperture Investors)의 포트폴리오 매니저인 톰 툴리(Tom Tully)는 메모리 산업의 수익 주기성이 역사를 통틀어 지속되어 왔으며, 시장이 현재의 높은 수익률이 지속 가능하다고 진정으로 믿기까지는 충분한 시간이 필요하다고 지적했다.

많은 투자자들은 메모리 산업의 이익 성장이 주기적인 이익이 아닌 구조적인 동인에서 비롯된다는 충분한 증거가 입증될 경우, 해당 업종의 밸류에이션이 AI 칩 선두 기업들의 수준으로 수렴할 것으로 기대하고 있다.

라운드힐 인베스트먼트(Roundhill Investments)의 CEO 데이브 마자(Dave Mazza)는 메모리 칩이 현재 AI 가속기의 기술 로드맵과 밀접하게 연계되어 있으며, 연구개발(R&D) 전 과정에 걸쳐 공동 설계가 이루어지고 있다고 밝혔다. 더욱 중요한 점은 점점 더 많은 메모리 기업이 클라우드 서비스 대기업과 장기 공급 계약을 체결하기 시작했다는 것이며, 이러한 추세가 산업의 주기적 특성을 근본적으로 약화시키고 있다는 점이다.

SK하이닉스는 현재 마이크로소프트( MSFT) 및 구글( GOOGL)과 선급금 조항이 포함된 다년 단위 D램 공급 계약을 논의 중이며, 이는 업계 비즈니스 모델 전환의 상징적 신호로 간주된다. 삼성전자 역시 기존의 연간 및 분기 단위 공급 계약을 3~5년의 장기 계약으로 점진적으로 전환하고 있음을 명확히 밝혔다.

삼성전자는 지난해까지 일부 분기별 계약을 유지했으나, 올해부터는 핵심 고객사를 대상으로 한 모든 신규 계약에 최소 3년 이상의 장기 구조를 도입하며 운영 전략을 장기 계약 모델로 명확히 전환한 것으로 파악된다.

SK하이닉스의 장기 계약 접근 방식은 더욱 공격적이다. 이 회사는 현재 구글과 5년 단위의 범용 D램 공급 계약을 협상 중이며, 이를 통해 장기 주문을 확보함으로써 생산능력 할당 효율성과 출하 안정성을 높이는 것을 목표로 하고 있다.

구글의 5세대 고대역폭메모리(HBM3E) 핵심 공급사인 SK하이닉스는 차세대 HBM 제품의 독점 공급권을 지렛대로 활용해 기존 파트너십을 2년 더 연장함으로써 AI 인프라 분야에서의 통합을 더욱 심화할 계획이다. 업계 관계자들은 계약 세부 사항이 올해 상반기 중으로 확정될 것으로 예상하고 있다.

SK하이닉스는 목요일에 실적 보고서를 발표할 예정이며, 삼성전자의 보고서는 이달 말로 예정되어 있다. 다만 시장에서는 한두 번의 실적 발표 기간에서 얻은 데이터만으로는 메모리 산업의 주기성 꼬리표를 완전히 제거하기에 여전히 부족하며, 여러 주기에 걸친 지속적인 구조적 성장이 뒷받침되어야만 진정으로 밸류에이션 논리가 재편될 것이라고 보고 있다.

톰 툴리는 메모리 산업의 이익이 주기에 따라 급격히 변동해 온 역사적 관성이 매우 강력하다고 재차 강조하며, "시장이 이러한 높은 수익이 지속될 수 있다고 진정으로 믿기까지는 시간이 필요하다"고 언급했다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.