SK하이닉스 주가 122만 원 돌파, 사상 최고치 경신

AI 팟캐스트

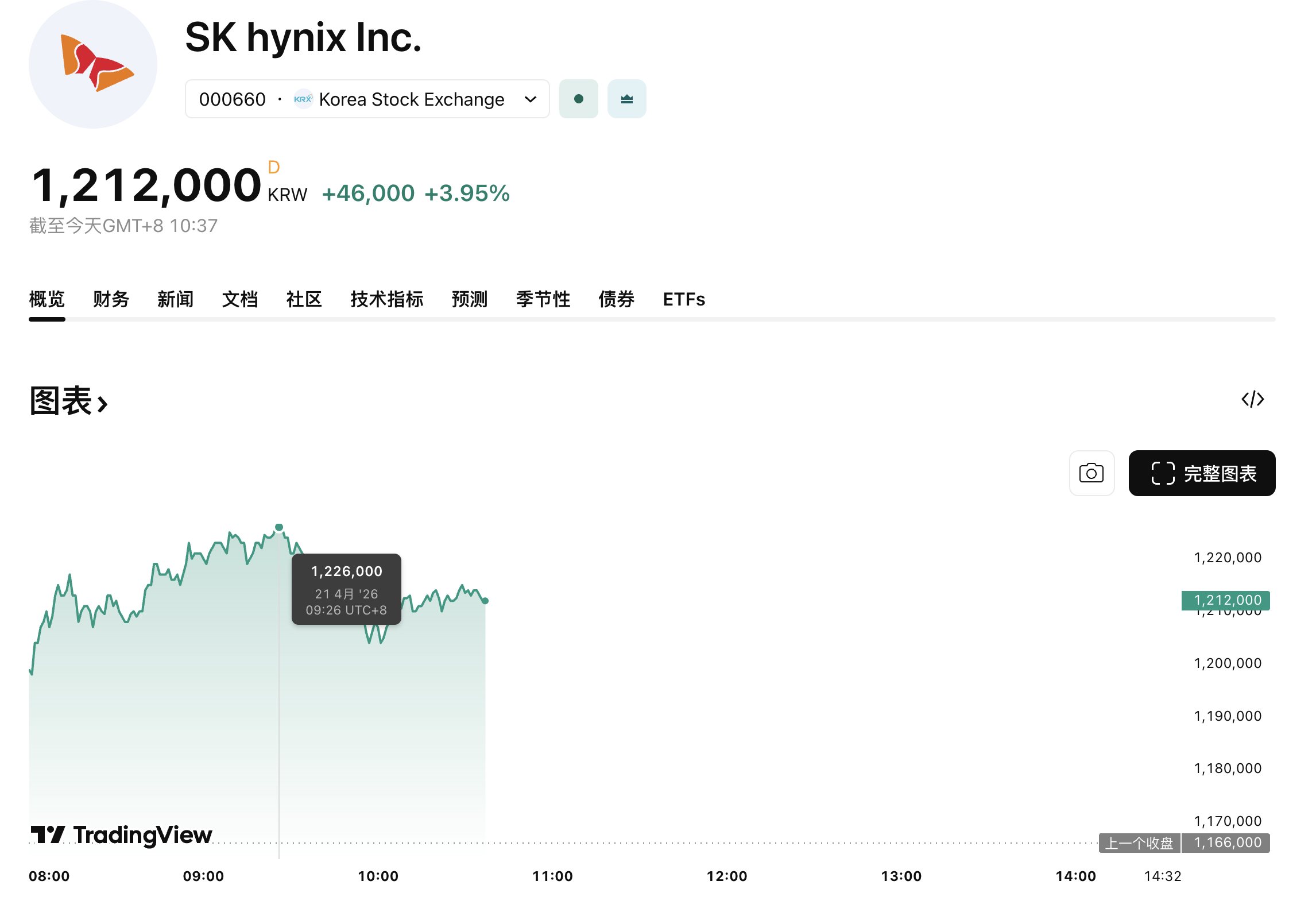

SK하이닉스 주가가 사상 처음으로 122만 원을 돌파하며 역대 최고치를 기록했다. 이는 엔비디아의 신규 메모리 모듈(SOCAMM2) 양산에 대한 기대감과 서버용 고대역폭 메모리(HBM) 수요 증가에 따른 것이다. 1분기 영업이익이 40조 원에 달할 것이라는 전망과 함께, KB증권, LS증권, 씨티, HSBC, 유안타증권, SK증권 등 다수 증권사가 목표 주가를 상향 조정했다. 그러나 베라 루빈 플랫폼의 출시 지연 가능성과 지정학적 리스크, 실적 발표 결과에 대한 불확실성이 존재한다.

TradingKey - 베이징 시간 4월 21일 기준, SK하이닉스는 화요일 장중 5% 가까이 상승하며 주가가 사상 처음으로 122만 원을 돌파해 역대 최고치를 기록했다. 코스피 지수 또한 장중 6,355.39포인트를 기록하며 사상 최고치에 도달했다. 현재 글로벌 메모리 반도체는 장기적 상승 주기에 진입해 있으며, SK하이닉스는 그 주요 수혜 기업 중 하나로 꼽힌다.

[출처: TradingView]

SK하이닉스 주가 급등의 주된 동력은 엔비디아의 베라 루빈(Vera Rubin) 플랫폼용 192GB SOCAMM2 메모리 모듈 양산에 있다. 모바일용 저전력 DRAM을 서버 환경으로 이식한 이 제품은 기존 대역폭을 두 배로 늘리는 동시에 전력 소비를 75% 이상 절감한다.

베라 루빈은 2026년 하반기에 인도를 시작할 것으로 예상된다. 최근 보고서에 따르면 공급업체의 생산 능력 제약으로 인해 베라 루빈의 출시가 지연될 가능성이 제기되었으나, SK하이닉스의 SOCAMM2 메모리 모듈 양산이 생산 능력 공백을 효과적으로 메우면서 엔비디아의 핵심 HBM 공급업체로서의 입지를 더욱 공고히 했다.

SK하이닉스의 주요 관심사는 4월 23일로 예정된 분기 실적 발표다. KB증권은 SK하이닉스의 1분기 영업이익이 40조 원에 달해 신기록을 세울 수 있을 것으로 예측하고 있다. 시장의 매출 전망치는 50.1조 원, 영업이익은 34.9조 원으로, 이는 전년 대비 각각 184%와 369% 성장한 수치다.

강력한 실적 기대감에 따라 여러 증권사가 목표 주가를 상향 조정했다. LS증권은 '매수' 의견과 함께 목표가 150만 원을 유지했으며, 씨티(Citi)는 '매수' 의견을 재확인하며 목표가를 170만 원으로 높였다. HSBC 리서치와 유안타증권은 모두 '매수' 의견과 함께 180만 원을 목표로 제시했으며, SK증권은 200만 원의 목표가를 내놓았다. 화요일 장중 가격인 122만 원을 기준으로 할 때, SK증권의 전망치는 여전히 60% 이상의 상승 여력이 있음을 의미한다.

또한 지정학적 리스크가 지속되는 가운데 미국과 이란의 휴전 협상 전망이 여전히 불투명하다. 만약 갈등이 계속 심화될 경우 글로벌 위험 자산은 광범위한 매도세에 직면할 수 있다. 베라 루빈의 구체적인 인도 일정은 여전히 불확실하며, 어떠한 잠재적 지연이라도 SOCAMM2의 생산 리듬에 영향을 미칠 수 있다. 현재 주가에 이미 높은 실적 기대감이 반영되어 있는 만큼, 실적 보고서가 낙관적인 전망치를 충족하지 못할 경우 하락 조정 압력을 받을 수 있다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.

추천 기사

코멘트 (0)

$ 버튼을 클릭하고, 종목 코드를 입력한 후 주식, ETF 또는 기타 티커를 연결합니다.