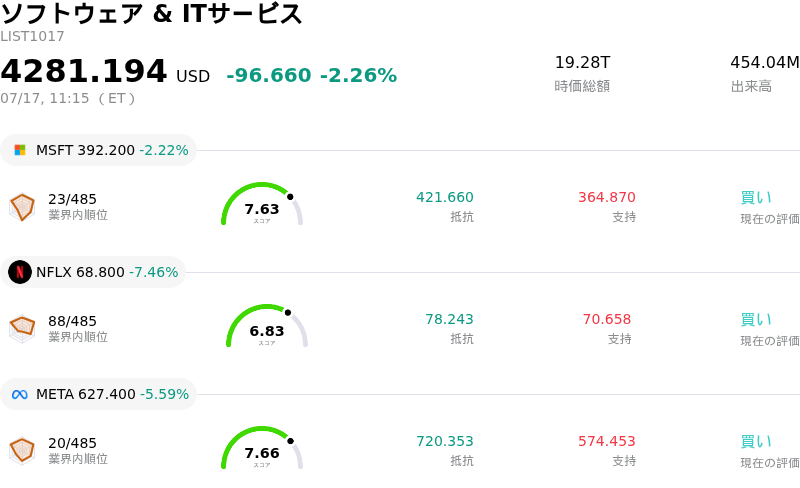

7月17日のNetflix Inc (NFLX) 値動きは8.02%下落:主な推進要因が明らかにされました

Netflix Inc (NFLX) 値動きは8.02%下落しました。ソフトウェア & ITサービスセクターは2.26%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 下落 2.22%、Netflix Inc (NFLX) 下落 8.02%、Meta Platforms Inc (META) 下落 5.59%。

本日のNetflix Inc(NFLX)の株価下落の要因は何ですか?

ネットフリックスの株価は、同社が発表した最新の四半期決算がいくつかの主要な項目で投資家の期待を裏切る内容だったと受け止められ、急落している。下落の主な要因となっているのは、特に年内の残りの期間における会員数増加目標に関する、同社の先行きの業績見通し(ガイダンス)である。市場関係者は、パスワード共有の取り締まりや広告付きプランの初期導入といった施策によってこれまで得られていた勢い(モメンタム)の減速を示唆する見通しに反応している。

1会員あたりの平均売上高(ARM)の伸び悩みも、株価の重荷となっているもう一つの大きな懸念材料である。広告付きモデルはより幅広い顧客層を取り込むために設計されたものの、その結果生じた会員構成のシフト(ミックスシフト)が、主要な地域における全体的な売上成長を圧迫している。会員数の拡大と価格決定力とのトレードオフが不利なものになる中、機関投資家のアナリストらはバリュエーション・モデルの再評価を進めている。広告収入が急速に主要な成長エンジンになるとの期待は、より慎重な現実に直面しており、全面的なポジションのリスク回避(デリスク)の動きにつながっている。

特に同社がライブコンテンツや巨額の予算を投じた海外制作作品への投資を強化していることから、運営コストも注視されている。ライブイベントの独占放映権を確保するための資金需要は、より高い事業遂行リスクを伴うビジネスモデルへのシフトを意味している。消費者のロイヤルティが価格に対して極めて敏感で、解約率(チャーンレート)の高さが業界にとって根強い課題となっている、細分化が進むストリーミング市場において、投資家はこれらの投資が投下資本に対して十分な利益(ROIC)をもたらすかどうかに疑問を投げかけている。

マクロ経済の逆風が、ネガティブな投資家センチメントをさらに増幅させている。個人の選択的支出の鈍化を示すデータは、家計が支出削減を図る際にサブスクリプションサービスが真っ先に削られる対象の一つになり得るとの懸念を浮き彫りにした。このマクロ的背景に加え、高マルチプルのグロース株から他のセクターへの広範なローテーションが、大幅な売り圧力を引き起こしている。下振れしたガイダンスに対抗する強力なカタリストを欠く中、個人投資家と機関投資家がともに、このストリーミング大手のより保守的な成長軌道を反映してポートフォリオを調整しており、株価はボラティリティの高まりに対して脆弱な状態のままとなっている。

Netflix Inc(NFLX)のテクニカル分析

技術的に見ると、Netflix Inc (NFLX)はMACD(12,26,9)の数値が0.845で、中立のシグナルを示しています。RSIは42.012で中立の状態、Williams%Rは54.973で中立の状態を示しています。ご注意ください。

Netflix Inc(NFLX)のメディア報道

メディア報道に関して、Netflix Inc (NFLX)はメディア注目度スコア99を示しており、メディア注目度は非常に高いレベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Netflix Inc(NFLX)のファンダメンタル分析

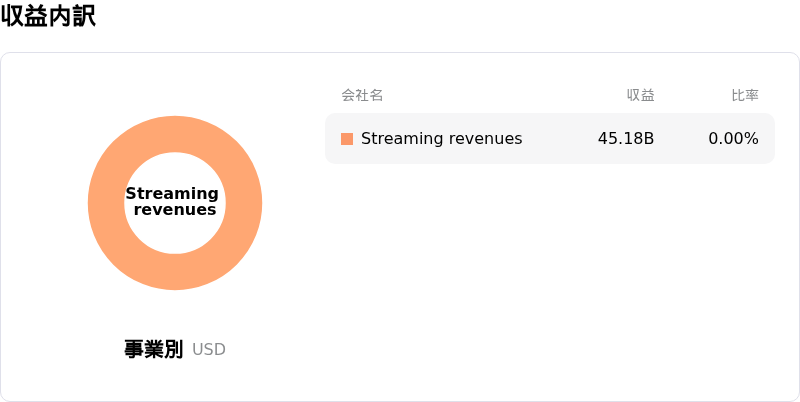

Netflix Inc (NFLX)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$45.18Bで、業界内で12位です。純利益は$10.98Bで、業界内では10位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$112.32、最高は$151.40、最低は$80.02です。

Netflix Inc(NFLX)に関する詳細

個別企業リスク:

- 透明性と報告方針の変更: 2025年から四半期ごとの加入者純増数および会員向け平均売上高(ARM)の開示を停止するという決定は、パスワード共有の取り締まり後における、市場飽和への長期的な見通しやオーガニック成長の持続可能性について、機関投資家の間に懸念を呼び起こしている。

- 広告プランの規模拡大における摩擦: 広告付きプランの加入者獲得は急速に進んでいるものの、自社のアドテック(広告技術)インフラの規模拡大や、既存の伝統的放送局からプレミアムブランドの広告予算を奪い合うために必要な「クリティカルマス」の達成に苦慮していることから、収益化に大幅な遅れが生じているとアナリストは指摘している。

- コンテンツ支出の拡大: WWEやNFLのクリスマス当日ゲームの放映権契約など、ライブスポーツや高コストで継続的なエンターテインメント配信権への積極的なシフトは、より資本集約的なビジネスモデルへの移行を意味しており、広告収入がこれらの固定費を相殺できなければ営業利益率を圧迫する恐れがある。

- 「有料共有」による追い風の減退: 現在の日中ボラティリティは、「有料共有」の取り組みによる増収効果が成熟市場(UCAN)において限界に近づきつつあり、高インフレ環境下で2桁の売上成長を維持するための明確で即効性のある材料(カタリスト)を同社が欠くことになる、という市場の懸念を反映している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。