7月14日のDell Technologies Inc (DELL) 値動きは7.30%上昇:投資家が知っておくべき情報

Dell Technologies Inc (DELL) 値動きは7.30%上昇しました。テクノロジー機器セクターは1.71%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 4.63%、NVIDIA Corp (NVDA) 上昇 2.62%、SanDisk Corporation (SNDK) 上昇 5.17%。

本日のDell Technologies Inc(DELL)の株価上昇の要因は何ですか?

デル・テクノロジーズは本日、人工知能(AI)サーバーの受注残が大幅に拡大しているとの報道を主因に、投資家の関心が大きく高まっています。ハイパフォーマンス・コンピューティング(HPC)に対する企業需要が、実験段階から大規模な導入へと移行する中、AIハードウェアのエコシステムにおける同社の戦略的な位置づけが、大きな成果をもたらしています。市場は、デルが主要なハイパースケールプロバイダーとの間で、新たな高価値のインフラ契約を獲得したとの観測に反応しており、生成AI機能を拡張する企業にとって極めて重要なパートナーとしての同社の役割が再認識されています。

個別の契約にとどまらず、同社独自の液冷技術の進歩も現在の買い意欲を後押ししています。次世代データセンターの電力密度要件が上昇する中、統合されたエネルギー効率の高いソリューションを提供する能力は、主要な競争差別化要因となっています。機関投資家は、同社を単なるハードウェアベンダーとしてだけでなく、包括的なインフラのアーキテクトとして捉えるようになっています。こうした見方は、製品構成が高性能なAI最適化構成へとシフトするにつれて、インフラストラクチャー・ソリューションズ・グループの収益性が向上していることを挙げた、最近のアナリストによる投資判断の引き上げにも反映されています。

より広範なマクロ経済環境も、テクノロジーセクターにとって好ましい追い風となっています。金利環境の安定化を示す最近のデータを受けて、これまで様子見されていた企業のIT予算が執行され始めています。従来のサーバーおよびストレージ部門におけるこの循環的な回復は、AIの構造的な成長と相まって、ダブルエンジンの成長シナリオを描いています。さらに、重要部品のリードタイムが正常化し始め、既存の受注に対する売上計上の迅速化が可能になったことで、半導体サプライチェーン全体の良好なセンチメントが下流のインテグレーターにも波及しています。

取引時間中に見られた市場のボラティリティは、機関投資家による大幅なポートフォリオ調整も示唆しています。大規模ファンドが、具体的なAI関連収益を上げている企業へのリバランスを進める中、デルは知能革命のハードウェア層への投資手段として選好されています。強力なファンダメンタルズ面での追い風、データセンター冷却技術におけるリーダーシップ、そして回復基調にある企業の支出環境の組み合わせが、現在の同社株の上昇軌道を支えており、モメンタムトレーダーと長期バリュー投資家の双方から持続的な資金流入を呼び込んでいます。

Dell Technologies Inc(DELL)のテクニカル分析

技術的に見ると、Dell Technologies Inc (DELL)はMACD(12,26,9)の数値が-6.744で、中立のシグナルを示しています。RSIは57.171で中立の状態、Williams%Rは40.799で買いの状態を示しています。ご注意ください。

Dell Technologies Inc(DELL)のメディア報道

メディア報道に関して、Dell Technologies Inc (DELL)はメディア注目度スコア66を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Dell Technologies Inc(DELL)のファンダメンタル分析

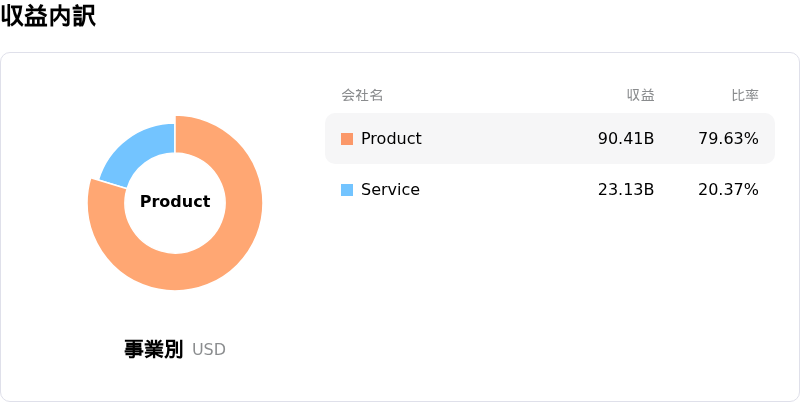

Dell Technologies Inc (DELL)はテクノロジー機器業界に属しています。最新の年間売上高は$113.54Bで、業界内で2位です。純利益は$5.94Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$482.08、最高は$700.00、最低は$213.00です。

Dell Technologies Inc(DELL)に関する詳細

企業固有のリスク:

- AIインフラにおけるマージン圧迫:最近の財務開示に対する機関分析では、AIサーバーの需要は依然として高いものの、部品コストの高騰や、収益性よりも市場シェアを優先する競争力重視の「プライス・トゥ・ウィン(落札重視の価格設定)」戦略により、インフラストラクチャー・ソリューションズ・グループ(ISG)の営業利益率が予想を下回っていることが指摘されています。

- 競争環境の激化:ハードウェアのコモディティ化の進展や、主要な競合、特にスーパー・マイクロ・コンピューターやヒューレット・パッカード・エンタープライズによる攻めの価格設定は、デルが水冷AIラックやエンタープライズ向けストレージソリューションでプレミアム価格を維持する能力を脅かしています。

- 商用PC回復の低迷:「AI PC」のプロモーションが行われているものの、リアルタイムのサプライチェーンデータやアナリストの見解によると、期待されていた企業向けPCの買い替えサイクルは予測よりも遅れて顕在化しており、クライアント・ソリューションズ・グループ(CSG)の今後の四半期における売上目標を脅かしています。

- 運転資本および在庫リスク:需要の高いエヌビディア製GPUの在庫を確保するために多額の資金支出が必要となったことで、必要運転資本が急増しており、フリーキャッシュフローが圧迫され、短期的には同社の積極的な自社株買いやデレバレッジ(債務削減)の余力が制限される可能性があります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。