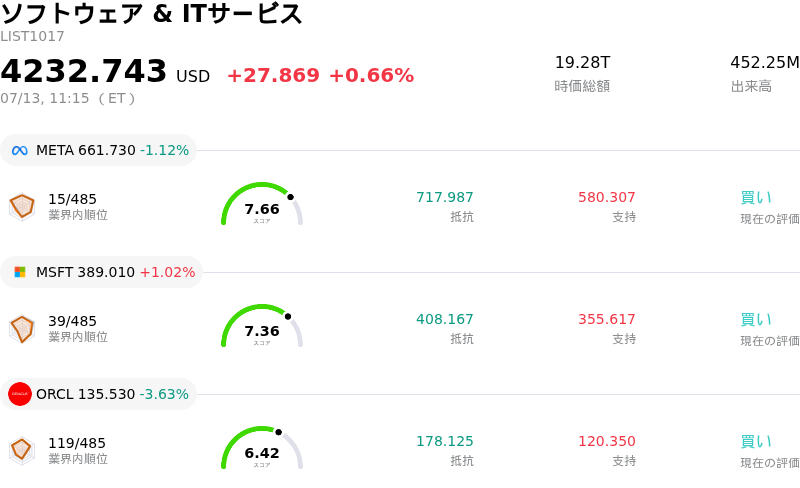

7月13日のOracle Corp (ORCL) 値動きは3.63%下落:どのようなシグナルを示しているのか?

Oracle Corp (ORCL) 値動きは3.63%下落しました。ソフトウェア & ITサービスセクターは0.66%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 下落 1.05%、Microsoft Corp (MSFT) 上昇 1.02%、Oracle Corp (ORCL) 下落 3.63%。

本日のOracle Corp(ORCL)の株価下落の要因は何ですか?

オラクルの最近の下落傾向は、市場がマクロ経済の不透明感の高まりに直面する中で、エンタープライズ・ソフトウェア・セクターに対する投資家心理のより広範な変化を反映している。最大の要因は、IaaS(インフラストラクチャ・アズ・ア・サービス)市場での競争激化に伴う、高マージンのクラウド成長の持続可能性に対する慎重な見方にあるようだ。主要なハイパースケーラーが設備投資を拡大する中、オラクルが価格競争圧力に直面するか、あるいは残存履行義務の売上計上への移行が予想よりも遅れるのではないかとの懸念が高まっている。

さらに、マクロ経済環境も現在のボラティリティの一因となっている。近く発表されるインフレ指標や米連邦準備制度理事会(FRB)の政策転換の可能性を警戒し、高バリュエーションのテクノロジー株から資金をシフトさせるローテーションの動きが生じている。機関投資家は、人工知能(AI)関連のテーマに深く結びついた企業のバリュエーション・マルチプル(評価倍率)に対する精査を強めており、これが利益確定売りやリバランス活動につながり、オラクルのような大型ソフトウェア・プロバイダーにとりわけ大きな影響を与えている。

業界の観点から見ると、競合他社やハードウェア・サプライヤーからの最近のコメントは、特化型AIクラウド・クラスターに対する需要が正常化しつつある可能性を示唆している。オラクルは大規模言語モデルの学習において、自社の第2世代(Gen2)クラウド・インフラストラクチャを費用対効果の高い選択肢として位置付けることに成功しているものの、企業のAI向け支出の減速や調達サイクルの変化の兆候があれば、短期的な収益軌道に対する急速な再評価を招きかねない。この過敏さは、金利が変動する環境において、リスク回避志向のアナリストの注目を集め続けている同社の高い負債資本比率(D/Eレシオ)によってさらに増幅されている。

最後に、テクニカル要因と市場心理も影響を及ぼしている。同社株は過去数ヶ月間にわたって大幅に上昇しており、主要な抵抗線(レジスタンスレベル)に達したことで、調整に対して脆弱な状態になっている。予想外の提携や大型契約の獲得といった新たな好材料がない中、目先の目立った上昇モメンタムの欠如が、弱気なセンチメントの台頭を許している。この日中のボラティリティは、市場参加者が買いポジションを再構築する前に、次の決算発表サイクルにおいて需要の持続性を示すより具体的な証拠を見極めようと待機していることを示唆している。

Oracle Corp(ORCL)のテクニカル分析

技術的に見ると、Oracle Corp (ORCL)はMACD(12,26,9)の数値が-2.604で、売りのシグナルを示しています。RSIは30.860で中立の状態、Williams%Rは93.420で売られ過ぎの状態を示しています。ご注意ください。

Oracle Corp(ORCL)のメディア報道

メディア報道に関して、Oracle Corp (ORCL)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Oracle Corp(ORCL)のファンダメンタル分析

Oracle Corp (ORCL)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$67.36Bで、業界内で8位です。純利益は$16.98Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$255.57、最高は$400.00、最低は$155.00です。

Oracle Corp(ORCL)に関する詳細

企業固有のリスク:

- S&Pによる信用格付け引き下げ:S&Pグローバル・レーティングは最近、同社の長期発行体信用格付けを「BBB-」に引き下げ、投機的格付けをわずか1段階上回る水準とした。この格下げは、2027年度に予測される420億ドルのフリー・オペレーティング・キャッシュフローの赤字による構造的リスクの高まりを反映している。

- 積極的な設備投資とキャッシュバーン:経営陣は、AIデータセンターの資金を調達するために、2027年度の設備投資予測を900億ドルから950億ドルの範囲に大幅に引き上げた。アナリストらは、この動きが営業キャッシュフローのほぼすべてを消費し、同社に400億ドルの新規債務と希薄化を伴う株式による資金調達を余儀なくさせると警告している。

- 高い顧客集中リスク:モーニングスターなどの機関アナリストは、オラクルの6380億ドルの受注残高の50%以上がOpenAIとの単一の長期契約に紐付いており、OpenAIの成長鈍化や競合クラウドプロバイダーへの移行が巨額の座礁資産コストをもたらすという、バイナリ(二者択一的)なリスクシナリオが生じていると警告している。

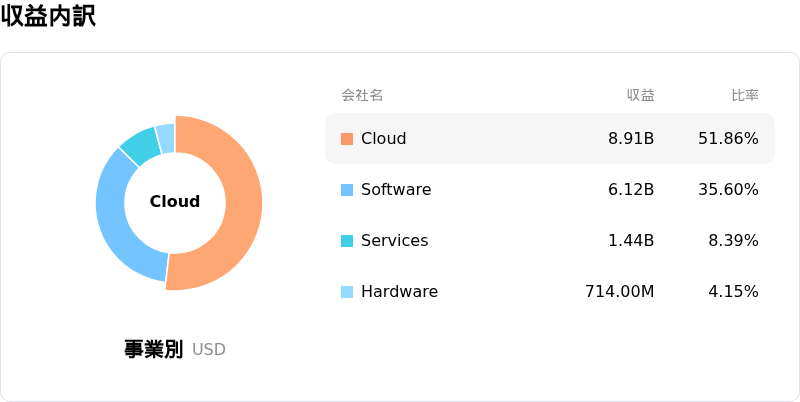

- インフラ主導の利益率圧迫:同社は、ビジネスミックスが利益率の低いIaaS(Infrastructure-as-a-Service)へと移行し、急速な3GWの容量拡張に伴う巨額の先行減価償却費やエネルギーコストを吸収するため、短期的には売上総利益率が低下することを示唆している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。