7月13日のMicron Technology Inc (MU) 値動きは5.76%下落:投資家が知っておくべき情報

Micron Technology Inc (MU) 値動きは5.76%下落しました。テクノロジー機器セクターは2.11%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.76%、SanDisk Corporation (SNDK) 下落 9.62%、NVIDIA Corp (NVDA) 下落 1.29%。

本日のMicron Technology Inc(MU)の株価下落の要因は何ですか?

マイクロン・テクノロジーは現在、メモリチップ・サイクルの持続可能性に対する市場全体の懸念が投資家心理の重荷となり始め、激しい売り圧力に直面している。主な要因は、人工知能(AI)用途に不可欠なコンポーネントである高帯域幅メモリ(HBM)の需給バランスを巡る期待の変化にあるとみられる。最近の業界データは、セクター全体の生産歩留まりが予想以上に急速に改善していることを示唆しており、これまでプレミアム価格設定を支えていた供給不足が終焉に近づいているのではないかという懸念が生じている。

この下落基調は、パソコン(PC)やスマートフォン部門の大手機器受託製造企業(OEM)による慎重な見通しによってさらに拍車がかかっている。エンタープライズサーバー市場は引き続き力強い柱となっているものの、消費者向けハードウェアの回復は多くの投資アナリストが当初予測していたよりも低調である。この乖離は、標準的なDRAMおよびNAND製品の在庫水準に対する警戒感を高めており、機関投資家に対し、サイクル性の高い半導体銘柄へのエクスポージャーを縮小し、よりディフェンシブなポジションへと移行する動きを促している。

マクロ経済面では、米連邦準備制度理事会(FRB)の長期的な金利経路に関する持続的な不透明感が、高成長のテクノロジー企業に不均衡な影響を与えている。資本集約型のビジネスであるマイクロンは、数十億ドル規模に上る製造工場の拡張に向けた資金調達コストの変化に対して特に敏感である。さらに、地政学的緊張の高まりや、半導体製造装置の輸出に対する新たな規制導入の可能性は、現在株価に織り込まれつつある規制リスクの要因となっており、特にアジア太平洋地域における貿易動向が懸念されている。

市場心理は、AI関連ハードウェアプロバイダーのバリュエーションが実際の収益成長に対して割高になりすぎているのではないかと疑問視する一連のアナリストレポートによっても冷やされている。マイクロンの強固な競争優位性と技術的リーダーシップにもかかわらず、最近の日中のボラティリティは、現在の株価水準における買い手の確信不足を示唆している。業界が次の四半期決算発表に向けて準備を進める中、競合他社が積極的に生産能力を拡張している、ますます競争が激化する環境において、焦点は売上高の伸びから粗利益率(グロスマージン)の維持へと移行している。

Micron Technology Inc(MU)のテクニカル分析

技術的に見ると、Micron Technology Inc (MU)はMACD(12,26,9)の数値が-56.954で、中立のシグナルを示しています。RSIは49.123で中立の状態、Williams%Rは75.879で売りの状態を示しています。ご注意ください。

Micron Technology Inc(MU)のメディア報道

メディア報道に関して、Micron Technology Inc (MU)はメディア注目度スコア77を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Micron Technology Inc(MU)のファンダメンタル分析

Micron Technology Inc (MU)はテクノロジー機器業界に属しています。最新の年間売上高は$37.38Bで、業界内で6位です。純利益は$8.54Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1449.24、最高は$2000.00、最低は$190.00です。

Micron Technology Inc(MU)に関する詳細

企業固有のリスク:

- 保守的な売上高ガイダンス: 第3四半期の決算は市場予想を上回ったものの、同社が示した第4四半期の売上高ガイダンス(76億ドル)はアナリストのコンセンサス予想に届くにとどまり、それを上回ることはできなかった。これにより、高まっていた市場の「ウィスパー・ナンバー(非公式の期待値)」を満たすことができず、AI主導の成長期待が再調整される中でバリュエーションの縮小を招いた。

- 高帯域幅メモリー(HBM)の生産能力制約: 経営陣は、HBMの供給が2025年暦年末まで既に完全に割り当て済みであることを明らかにした。これは事実上、同社の短期的な売上高の上振れ余地を制限するものであり、スポット市場における追加的な需要急増からさらなる利益を得ることを妨げている。

- 積極的な設備投資要件: マイクロンは、HBM3Eの生産およびインフラを支援するため、2025年度の設備投資額(CapEx)が売上高比率で30%台半ばまで大幅に増加するとの見通しを示した。これにより、短期的なフリーキャッシュフローへの圧迫や、AI需要の伸びが頭打ちになり始めた場合の長期的な供給過剰リスクに対する懸念が生じている。

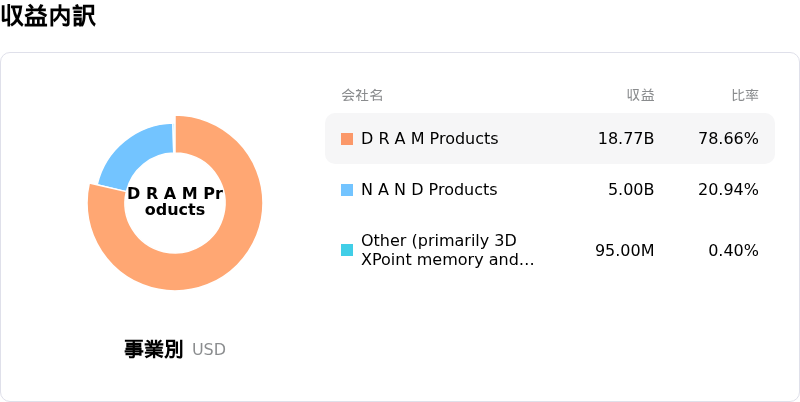

- 非AI部門の回復の遅れ: 従来のパソコンおよびスマートフォン向け最終市場における長期化する在庫調整と低調な需要が、引き続き全体の利益率の重荷となっており、現在のプレミアムな株価水準を維持する上での、変動の激しいデータセンター部門への根本的な依存を浮き彫りにしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。