7月10日のMarvell Technology Inc (MRVL) 値動きは4.13%下落:投資家が知っておくべき情報

Marvell Technology Inc (MRVL) 値動きは4.13%下落しました。テクノロジー機器セクターは0.39%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 2.21%、NVIDIA Corp (NVDA) 上昇 1.67%、SanDisk Corporation (SNDK) 下落 0.55%。

本日のMarvell Technology Inc(MRVL)の株価下落の要因は何ですか?

マーベルの株価の全面的な下落は、主にマクロ経済の逆風とセクター特有のローテーションが相まったことによるものです。最近のインフレ指標は、米連邦準備制度理事会(FRB)が従来想定されていたよりも長く高金利を維持する可能性を示唆しており、これがテクノロジーセクター全体の高バリュエーションのグロース株に圧力をかけています。データセンターおよびネットワークインフラの主要プロバイダーであるマーベルは、資本コストの変化や広範なリスク許容度に特に敏感であり、半導体業界全体からの資金引き揚げの動きの中で、機関投資家による大幅な売りを招いています。

業界特有の懸念も下押し圧力となっています。現在の人工知能(AI)投資サイクルの持続可能性に対する懸念が強まっています。大手のハイパースケール・クラウドプロバイダーが内製チップ開発計画を加速させているとの報道は、サードパーティ製ASICプロバイダーの長期的な市場シェアに疑問を投げかけています。このような競争環境の変化は、AIインフラの対応可能市場(TAM)が拡大し続ける一方で、マーベルのような従来の半導体メーカーが獲得できるシェアが、独自のカスタム内製ソリューションとのより激しい競争に直面する可能性があることを示唆しています。

さらに、最近のアナリストの見解は、次世代のネットワークハードウェアのアップグレードサイクルの時期について、より慎重な見方を示しています。企業支出が一時的な頭打ちに達しているのではないかという懸念から、一部の投資会社は短期的な業績予想を引き下げています。こうしたセンチメントの変化は、しばしば自動取引アルゴリズムの作動や大手機関投資家ファンドによるリバランスを引き起こし、明確な好材料を欠く取引セッションにおいて株価のボラティリティを増幅させます。

内部の事業リスクやサプライチェーンの複雑化も、引き続き投資家の懸念の筆頭にあります。より高度な微細化プロセスへの移行における摩擦の兆候や、高速光インターコネクトの納入遅延の可能性は、バリュエーションの急速な調整を招く恐れがあります。経営陣からの直接的な反論や前向きなガイダンスの更新がない限り、同株はテクノロジーセクター全体に広がるマイナスのモメンタムや、データセンター拡張の今後のペースを巡る特有の不安の影響を受けやすい状態が続くでしょう。

Marvell Technology Inc(MRVL)のテクニカル分析

技術的に見ると、Marvell Technology Inc (MRVL)はMACD(12,26,9)の数値が-19.210で、中立のシグナルを示しています。RSIは46.964で中立の状態、Williams%Rは80.989で売られ過ぎの状態を示しています。ご注意ください。

Marvell Technology Inc(MRVL)のメディア報道

メディア報道に関して、Marvell Technology Inc (MRVL)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Marvell Technology Inc(MRVL)のファンダメンタル分析

Marvell Technology Inc (MRVL)はテクノロジー機器業界に属しています。最新の年間売上高は$8.19Bで、業界内で18位です。純利益は$2.67Bで、業界内では12位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$245.76、最高は$385.00、最低は$90.00です。

Marvell Technology Inc(MRVL)に関する詳細

企業固有のリスク:

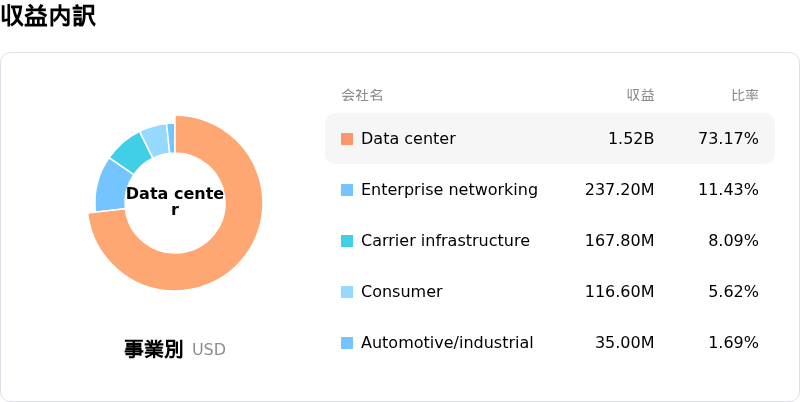

- 景気循環型セグメントの縮小: マーベルが発表した直近の四半期決算は、キャリアインフラ、エンタープライズ・ネットワーキング、およびコンシューマーの各セグメントにおける大幅な2桁台の減少が響き、前年同期比で大幅な減収となりました。これは、非AI市場における循環的な低迷が、以前の予測モデルよりも深刻であることを示しています。

- 弱気な短期ガイダンス: 経営陣が提示した第2四半期の売上高ガイダンスが、より楽観的なアナリスト予想を下回ったことで、従来のハードウェア市場の回復時期や、AI分野の成長によってこれらの減収を相殺する同社の能力に対する懸念が直ちに高まりました。

- 在庫調整の逆風: 最近の財務開示では、エンタープライズ顧客やキャリア顧客における根強い在庫調整問題が浮き彫りになっており、これらのセクターの「底打ち」局面が、24〜72時間の取引期間で織り込まれていた以上に長引いていることを示唆しています。

- マージン圧迫のリスク: アナリストは、カスタムAI半導体への製品ミックスのシフトに懸念を示しています。これは通常、マーベルの標準的な市販製品(マーチャント製品)と比較して粗利益率が低いため、AI関連の売上高が拡大したとしても、1株当たり利益(EPS)の伸びを制限する可能性があります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。