7月9日のWestern Digital Corp (WDC) 値動きは7.00%上昇:主な推進要因が明らかにされました

Western Digital Corp (WDC) 値動きは7.00%上昇しました。テクノロジー機器セクターは2.84%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 7.75%、NVIDIA Corp (NVDA) 下落 0.37%、SanDisk Corporation (SNDK) 上昇 12.26%。

本日のWestern Digital Corp(WDC)の株価上昇の要因は何ですか?

ウエスタンデジタルは、アナリストによる相次ぐ前向きな評価と、人工知能(AI)インフラ分野における強力な長期的トレンドが相まって、株価が大幅に上昇した。この日の主な触媒となったのは、サスケハナによる大幅な目標株価の引き上げである。同社は投資判断を「中立」に据え置いたものの、今回の目標株価引き上げはメモリおよびストレージプロバイダーである同社に対するセルサイドの期待向上を示唆し、市場開始時に株価が窓を開けて上昇する要因となった。

この個別の上方修正は、今週初めにウォール街の主要金融機関から相次いで出された非常に強気な改定を受けたものである。ゴールドマン・サックス、カンター・フィッツジェラルド、バンク・オブ・アメリカなどの各社は最近、構造的な需給逼迫と、供給制約を伴うAIインフラサイクルの長期化を指摘し、目標株価を大幅に引き上げた。アナリストらは、AIデータセンターの極めて重いワークロードに不可欠な、大容量ハードディスクドライブ(HDD)や企業向けソリッドステートドライブをはじめとする物理ハードウェアの、戦略的かつ長期的な価値をますます重視するようになっている。

さらに、この上昇はより広範な株価回復とセクター全体のモメンタムを反映している。世界の競合他社の動向や注目度の高いサプライチェーンの再編に端を発した、メモリおよびストレージ関連株の先立っての変動は、これまでウエスタンデジタルの株価の重荷となっていた。しかし、投資家はこの変動をファンダメンタルズの崩壊ではなく一時的な市場調整と捉える傾向を強めており、これが買い手の市場回帰を促した。

この上昇軌道を支えているのは、同社の堅実な業務執行力である。前年同期比での大幅な増収、粗利益率の拡大、そして今後の四半期に向けた収益見通しの上方修正を強調した最近の決算発表を受けて、投資家は同社の財務状況を引き続き好意的に見ている。同社はハイパースケール顧客の需要に応えるため、次世代の大容量ストレージドライブのスケールアップを積極的に進めており、これにより持続的な価格決定力とフリーキャッシュフロー創出への期待がさらに高まっている。

Western Digital Corp(WDC)のテクニカル分析

技術的に見ると、Western Digital Corp (WDC)はMACD(12,26,9)の数値が-39.450で、中立のシグナルを示しています。RSIは46.459で中立の状態、Williams%Rは86.207で売られ過ぎの状態を示しています。ご注意ください。

Western Digital Corp(WDC)のメディア報道

メディア報道に関して、Western Digital Corp (WDC)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Western Digital Corp(WDC)のファンダメンタル分析

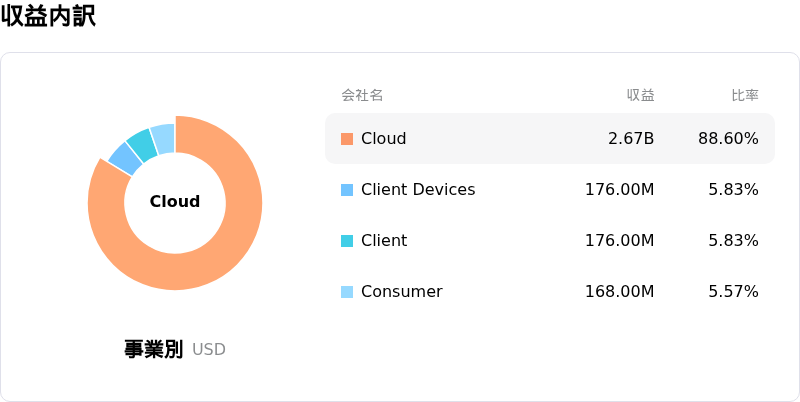

Western Digital Corp (WDC)はテクノロジー機器業界に属しています。最新の年間売上高は$9.52Bで、業界内で8位です。純利益は$1.84Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$555.01、最高は$732.00、最低は$92.00です。

Western Digital Corp(WDC)に関する詳細

企業固有の固有リスク:

- 社債交換による大幅な株式希薄化:8-K臨時報告書の修正書に開示された、最近合意に達した相対の交換契約に基づき、Western Digitalは2028年満期の3.00%転換社債8億5,840万ドル相当を、約2,130万株の新規普通株式を発行することで償還する。この突然の浮動株増加は、即座に株式を希薄化させ、株価に対するテクニカルな下押し圧力を生み出す。

- 激しい長期的ボラティリティと循環的なリスク:現在の人工知能(AI)インフラの活況にもかかわらず、データストレージ業界は依然として高い循環性を有しており、歴史的に深刻な供給過剰に陥りやすい。同社株が日中に見せた最近の8%から10%の下落は、競合他社の決算発表を契機とした、このセクターにおける激しい「材料出尽くし(事実売り)」のボラティリティを浮き彫りにしており、WDCが突然のマクロ経済の変化や利益確定売りにいかに脆弱であるかを示している。

- 過大評価と割高なバリュエーション:実績株価収益率(P/E)が32倍を超えて取引されており、これは過去5年間の歴史的な中央値である11.6倍に対して約175%のプレミアムを意味する。アナリストや独自の評価モデルは、WDCが大幅に過大評価されていると警告している。このマルチプルの拡大は、財務業績がAI主導の過度な期待に届かなかった場合、株価が大幅な調整に対して極めて脆弱になることを示している。

- フラッシュメモリおよびストレージ分野における海外競合の台頭:同社は、低コストのアジア系メモリメーカー(CXMTなどのサプライヤーを含む)との激化するグローバルな競争に直面している。この競争圧力は、Western Digitalが大容量ドライブの売上を依存しているプレミアム平均販売単価(ASP)を押し下げる恐れがあり、ストレージ製品がコモディティ化するにつれてマージン(粗利益率)が圧迫されるリスクをはらんでいる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。