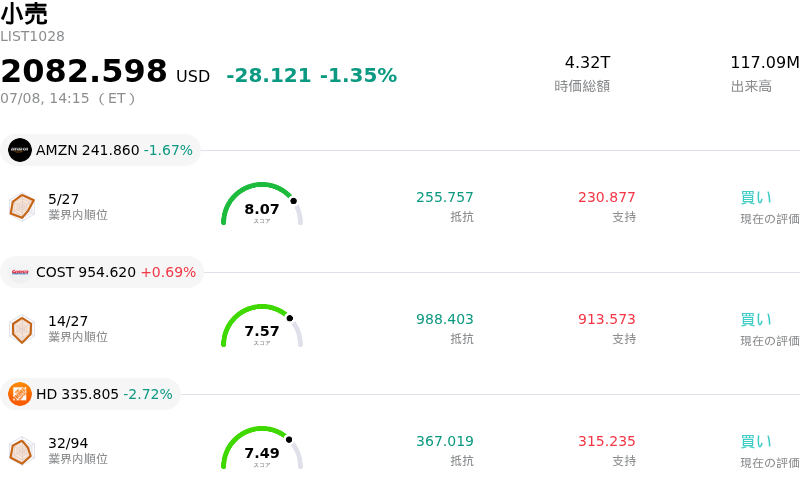

7月8日のLowe's Companies Inc (LOW) 値動きは3.23%下落:投資家が知っておくべき情報

Lowe's Companies Inc (LOW) 値動きは3.23%下落しました。小売セクターは1.35%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 下落 1.67%、Costco Wholesale Corp (COST) 上昇 0.69%、Home Depot Inc (HD) 下落 2.72%。

本日のLowe's Companies Inc(LOW)の株価下落の要因は何ですか?

本日の取引セッションにおけるLowe's Companies(ローバーズ・カンパニーズ)株の下落は、主に地政学的緊張の急速な高まりが要因となっています。米国とイランとの一時的な停戦の突然の終了により、国際原油価格が急急騰し、世界経済全体で根強いインフレ懸念が再燃しました。ウェスト・テキサス・インターミディエイト(WTI)やブレント原油の上昇に伴い、市場全体が顕著なリスクオフの展開となり、主要株価指数を引き下げ、特に景気敏感な消費関連セクターに大きな打撃を与えました。

住宅リフォームのような金利に対して非常に敏感な一般消費財セクターの企業にとって、この地政学的ショックは深刻な影響を及ぼします。エネルギー価格の急騰は、ただちに米10年債利回りを押し上げました。債券利回りの上昇は、住宅ローン金利のそれ相応の上昇と極めて高い相関関係にあります。借入コストが高止まりし長期化するとの見通しは、国内不動産市場をさらに冷え込ませる恐れがあります。住宅リフォーム需要が住宅の流動性や住宅担保ローン(ホーム・エクイティ)を活用したリフォームに大きく依存していることを踏まえると、不動産セクターが再び冷え込むことは、Lowe'sの短期的な成長見通しに対する投資家の楽観論を著しく減退させます。

このマクロ経済要因主導の売りは、新たに更新された住宅業界の予測によってさらに悪化しました。著名な年中不動産予測では、住宅価格の伸び率予想が想定インフレ率を下回る水準に下方修正され、実質ベースで住宅価値が低下していることが示されました。この住宅価格上昇の減速と、既存住宅販売予測の下方修正は、高額商品を扱う小売業にとって停滞した環境を示唆しています。Lowe'sはここ数四半期で底堅い業績を示し、プロの請負業者向け施策を通じて市場シェア獲得に積極的に取り組んできましたが、住宅リフォーム市場全体の回復が平坦であることは、一般のDIY顧客による裁量的な買い替えが依然として抑制されたままである可能性が高いことを意味します。

さらに、市場全体のディフェンシブなポジション再構築が、高PER銘柄や消費裁量株にとって不利に働きました。機関投資家が資金を安全資産や従来のエネルギーセクターにシフトさせる中、専門小売企業からは急速な資金流出が見られました。同社の強固なファンダメンタルズの基盤、強力な資本還元プログラム、そして予想を上回る好決算の実績にもかかわらず、圧倒的なマクロ経済および地政学的な逆風が最終的に個別企業の強みを覆い隠し、結果として日中の大きなボラティリティと株価への下押し圧力をもたらしました。

Lowe's Companies Inc(LOW)のテクニカル分析

技術的に見ると、Lowe's Companies Inc (LOW)はMACD(12,26,9)の数値が1.682で、中立のシグナルを示しています。RSIは50.463で中立の状態、Williams%Rは47.451で中立の状態を示しています。ご注意ください。

Lowe's Companies Inc(LOW)のメディア報道

メディア報道に関して、Lowe's Companies Inc (LOW)はメディア注目度スコア7を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Lowe's Companies Inc(LOW)のファンダメンタル分析

Lowe's Companies Inc (LOW)は小売業界に属しています。最新の年間売上高は$86.29Bで、業界内で2位です。純利益は$6.64Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$262.64、最高は$300.00、最低は$202.00です。

Lowe's Companies Inc(LOW)に関する詳細

企業固有のリスク:

- 祝日および週末の客足の伸び悩み:携帯電話の移動・位置情報データによると、Lowe'sは重要なプロモーションイベント期間中に苦戦したことが示されており、小売顧客のトラフィックは父の日の週末に3.6%減少、メモリアルデー(戦没将兵追悼記念日)の週末に8.5%減少し、同社の第2四半期既存店売上高成長目標の足かせとなった。

- 高水準の債務とバランスシートのレバレッジ:Foundation Building Materials(FBM)やArtisan Design Group(ADG)などの最近の巨額の投資や買収により、同社の手元資金わずか7億8,600万ドルに対し、債務は425億4,000万ドルという高水準に達しており、住宅リフォームセクターの低迷が続いた場合、財務リスクが高まることになる。

- 統合および移行コスト:同社は、新たに買収した商用プロ向けビジネスプラットフォームの導入に関連する1億4,900万ドルの税引き前統合費用により、マージン圧迫に直面している。

- 構造的なマクロ逆風と需要の変動性:高止まりする住宅ローン金利と、平坦で低迷する国内住宅市場が、高額な裁量的DIY支出を引き続き抑制しており、多くのアナリストによる目標株価の引き下げや、2026年度および2027年度の既存店売上高成長率予測の下方修正につながっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。