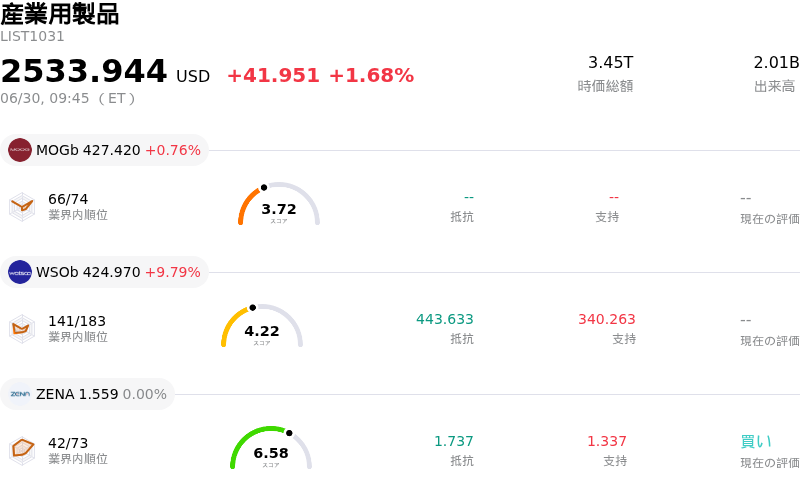

6月30日のWatsco Inc (WSOb) 始値は9.79%上昇:どのようなシグナルを示しているのか?

Watsco Inc (WSOb) 始値は9.79%上昇しました。産業用製品セクターは1.68%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Moog Inc (MOGb) 上昇 0.76%、Watsco Inc (WSOb) 上昇 9.79%、ZenaTech Inc (ZENA) 上昇 0.00%。

本日のWatsco Inc(WSOb)の株価上昇の要因は何ですか?

Watsco Inc.のクラスB普通株式は、日中に大幅な上昇ボラティリティを記録し、より穏やかな基調をたどる市場全体の動きから大きく乖離した。この顕著な動きは、同社の根底にある中核事業における目先の変化や、より広範なマクロ経済トレンドとは大きくかけ離れており、ファンダメンタルズ価値の変化というよりも、テクニカルなアノマリー(特異現象)を示している。

この劇的な上昇変動の背景にある主な要因は、WatscoのクラスB株式が持つ、極めて流動性が低いという独特な構造的特徴にある。広く取引され、極めて流動性の高いクラスA株式とは異なり、クラスB株式は1日平均出来高が例外的に薄く、取引セッションによっては100株未満しか取引されないこともある。このように制約された流動性の下では、わずかな買い注文であっても不釣り合いな買い圧力を引き起こす可能性があり、売買スプレッドを急速に拡大させ、株価を急騰させる原因となる。

Jackson Supply Companyの戦略的買収や、HVAC(暖冷房空調設備)の更新サイクルによる継続的な恩恵を受けて、Watscoのコア事業は投資家の楽観的な見方を維持しているものの、これらの長期的な推進要因では今回の突発的な急騰を説明できない。今回の急騰は、むしろテクニカルなボラティリティの産物である。同卸売企業の市場評価を正確に反映した動きを求める機関投資家や個人投資家にとって、流動性の高いクラスA普通株式が、引き続きパフォーマンスを追跡する上で好ましい投資手段である。

Watsco Inc(WSOb)のテクニカル分析

技術的に見ると、Watsco Inc (WSOb)はMACD(12,26,9)の数値が-17.070で、中立のシグナルを示しています。RSIは50.321で中立の状態、Williams%Rは64.129で売りの状態を示しています。ご注意ください。

Watsco Inc(WSOb)のファンダメンタル分析

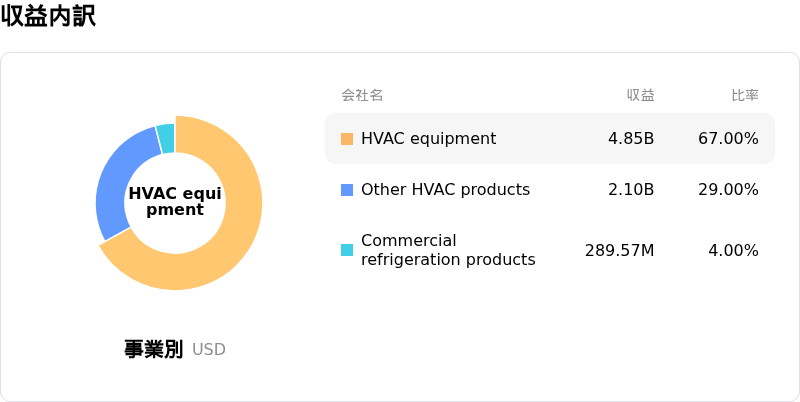

Watsco Inc (WSOb)は産業用製品業界に属しています。最新の年間売上高は$7.24Bで、業界内で27位です。純利益は$464.18Mで、業界内では38位です。会社概要

過去1か月で複数のアナリストが同社をと評価しました。目標株価の平均は$0.00、最高は$0.00、最低は$0.00です。

Watsco Inc(WSOb)に関する詳細

企業固有のリスク:

- 株主価値の希薄化と株式供給過剰(サプライオーバーハング):同社は最近、資産買収契約に関連する売出株主に代わり、一般売却向けにクラスB普通株式(WSOB)517,884株の登録を行った。これらの株主が保有株式を急速に売却(現金化)する可能性は、差し迫った株式供給過剰(サプライオーバーハング)と株価の下落圧力を生み出す。

- バリュエーション縮小リスク:実績株価収益率(P/E)が31倍を超える高水準にあることから、同社の評価(バリュエーション)は同業他社グループの中で上位に位置しており、業界のバリュエーションスコアでは183社中176位となっている。この割高なバリュエーションにより、マクロ経済の減速やわずかな業績未達が生じた場合、株価は深刻なマルチプル収縮(低下)にさらされることになる。

- 統合および執行における逆風:最近のジャクソン・サプライ・カンパニー(Jackson Supply Company)の買収完了に伴い、ワツコ(Watsco)は、予測されるコストシナジーを実現するための、業務システム、地域顧客との関係、インセンティブ、および資本配分戦略の整合(アライメント)において、執行(事業運営)リスクに直面している。

- 高い配当性向による負担:85%近い高い配当性向を維持することは、同社のフリーキャッシュフローの柔軟性を制限する。これにより、産業用HVAC(暖房・換気・空調)流通セクターにおける市場需要が軟化した場合、自社資金による設備投資や債務履行に充てる余力がほとんど残らなくなる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。