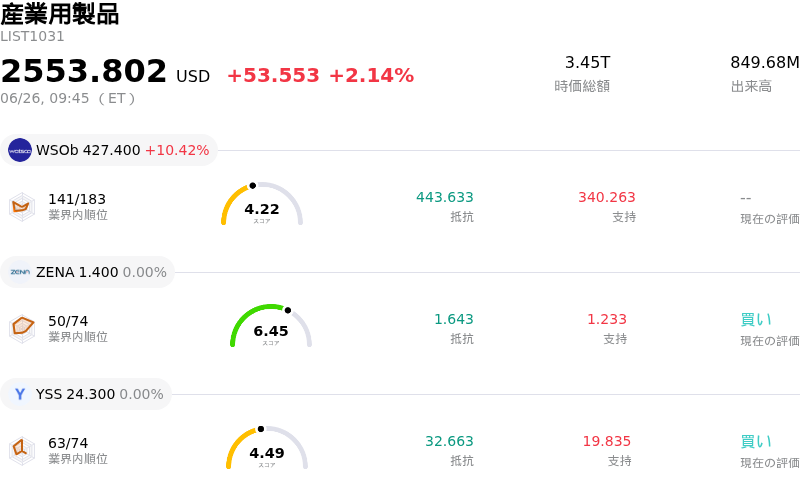

6月26日のWatsco Inc (WSOb) 始値は10.42%上昇:投資家が知っておくべき情報

Watsco Inc (WSOb) 始値は10.42%上昇しました。産業用製品セクターは2.14%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Watsco Inc (WSOb) 上昇 10.42%、ZenaTech Inc (ZENA) 上昇 0.00%、YSS.NB (YSS) 上昇 0.00%。

本日のWatsco Inc(WSOb)の株価上昇の要因は何ですか?

ティッカーシンボルWSObで取引されているワトスコ(Watsco Inc.)のクラスB普通株は、当日の取引で日中一時、大幅に急騰した。しかし、この急激な上昇は、同社のファンダメンタルズにおける新たな重要変化とは大きく乖離している。むしろ、この劇的なボラティリティは、主にテクニカル要因と、クラスB株特有の極めて流動性が低いという性質によって引き起こされている。広く取引されているクラスA株と比較して、クラスB株は1日平均出来高が例外的に少なく、1セッションあたり平均100株未満にとどまることもある。

取引高がこれほど薄いと、株価は極端な値動きに対して非常に脆弱になる。買い注文がわずかに流入するか、あるいは単一のブロック取引が行われるだけで、オーダーブック(板)が容易に一掃され、流動性主導の急騰が生じる可能性がある。本日の値動きは、一般的な株式としてはごくわずかな出来高で株価が急騰したことから、こうしたテクニカル的な現象の典型例であると考えられる。この動きを裏付けるようなHVAC(暖房・換気・空調)業界全体のセクターローテーションや重大な規制変更、マクロ経済のカタリストは存在しないため、この急激な上昇は持続不可能ともみられる、出来高主導の不自然なブレイクアウトであることを示唆している。

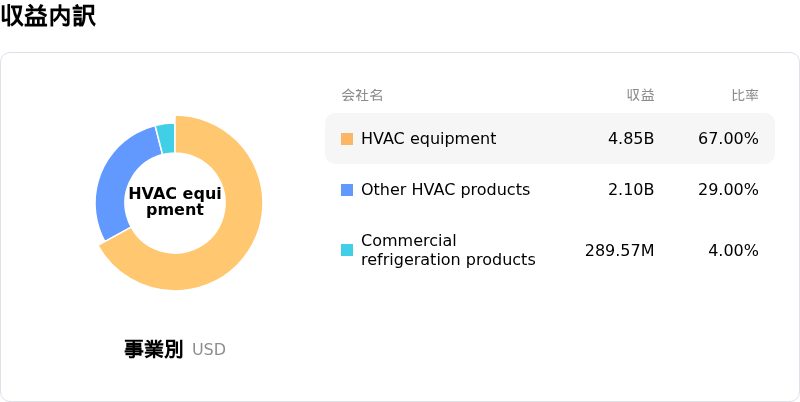

このようなテクニカルな異変にもかかわらず、ワトスコの広範な事業基盤は依然として堅固である。同社は北米におけるHVACおよび冷凍冷蔵設備の最大手ディストリビューターであり、近年その地域的拠点を強化している。6月初旬、ワトスコはジャクソン・サプライ・カンパニー(Jackson Supply Company)の買収を完了した。これはサンベルト地域に数十件の新たな拠点を追加し、長期的な収益ポテンシャルを拡大する戦略的な動きである。さらに、健全なキャッシュポジションと実質的に長期債務がないことを特徴とするワトスコの強固なバランスシートは、信頼性の高い配当成長を求めるインカム志向の投資家にとって、引き続き魅力的なディフェンシブ銘柄となっている。

投資家や市場参加者は注意を払い、クラスB株のボラティリティの高い値動きを、ワトスコの実際の業績から切り離して考えるべきである。クラスB株の極端な流動性の低さは、スリッページやスプレッド(売り気配と買い気配の差)の拡大、そして一時的な買い圧力が収まった後の急激な反落のリスクを高めている。ワトスコの真の市場価値をより高い信頼性で測定するために、市場関係者は流動性がはるかに高いクラスA普通株に注目することが推奨される。クラスB株の現在の日中急騰は、一時的なテクニカルな変動とみられるためである。

Watsco Inc(WSOb)のテクニカル分析

技術的に見ると、Watsco Inc (WSOb)はMACD(12,26,9)の数値が-17.070で、中立のシグナルを示しています。RSIは50.321で中立の状態、Williams%Rは64.129で売りの状態を示しています。ご注意ください。

Watsco Inc(WSOb)のファンダメンタル分析

Watsco Inc (WSOb)は産業用製品業界に属しています。最新の年間売上高は$7.24Bで、業界内で27位です。純利益は$464.18Mで、業界内では38位です。会社概要

過去1か月で複数のアナリストが同社をと評価しました。目標株価の平均は$0.00、最高は$0.00、最低は$0.00です。

Watsco Inc(WSOb)に関する詳細

企業固有のリスク:

- **製品売上と販売数量の低迷**:最近の機関分析によると、Watscoのコア売上高は過去2年間にわたり停滞しており、需要の軟調さと、オーガニックな販売数量増加を牽引することの難しさが浮き彫りになっている。

- **株式希薄化を伴う新株発行によるEPSの圧迫**:売上高(トップライン)が横ばいで推移しているにもかかわらず、過去2年間にわたり新株発行が継続していることで既存の株式価値が希薄化し、1株当たり利益(EPS)は年率3.7%減少している。

- **投下資本利益率の低下**:同社は近年のサイクルにおいて投下資本利益率(ROIC)の低下に直面しており、Watscoのこれまでの収益エンジンが効率性を失いつつあること、また新規の資本投下が価値創造につながりにくくなっていることを示している。

- **規制移行と関税に対する脆弱性**:Watscoは、業界全体で進むA2L冷媒への移行や新たに課された関税に起因する業務上のボトルネックやマージン圧迫の影響を強く受けやすい状況にあり、これらはいずれもOEMパートナーの価格設定を複雑にし、サプライチェーンコストを押し上げる要因となっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。