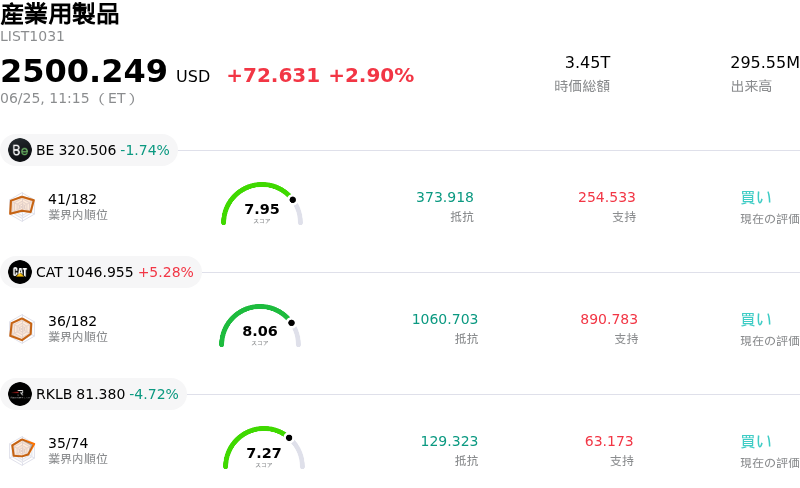

6月25日のCaterpillar Inc (CAT) 値動きは5.28%上昇:値動きの背後にある事実

Caterpillar Inc (CAT) 値動きは5.28%上昇しました。産業用製品セクターは2.90%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 下落 1.74%、Caterpillar Inc (CAT) 上昇 5.28%、Rocket Lab USA Inc (RKLB) 下落 4.72%。

本日のCaterpillar Inc(CAT)の株価上昇の要因は何ですか?

キャタピラー(Caterpillar Inc.)は本日、投資家の熱意が極めて高い水準を維持する中、力強い上昇モメンタムと顕著な日中ボラティリティを伴い、史上最高値を更新した。この強気なパフォーマンスを牽引する主な要因は、市場がこの産業大手を、従来の景気循環型の機械メーカーとしてではなく、人工知能(AI)インフラ分野における重要なプレーヤーとして見る傾向を強めていることである。同社がテキサス州西部におけるシェブロンとマイクロソフトの「プロジェクト・キルビー(Project Kilby)」で最近果たした注目すべき役割――大規模なAI駆動型データセンターの電力プロジェクト向けに大型往復動エンジンと産業用ガスタービンを供給する――が、バイサイドの需要を強化している。このプロジェクトは、AIデータセンターの絶え間ない拡大により主要な収益源となっている同社のパワー&エネルギー部門が供給する、大容量発電機やタービンに対する需要の急増を浮き彫りにしている。

AIインフラの追い風にとどまらず、同社の強固な財務基盤と堅実な事業執行が、そのプレミアムなバリュエーションを引き続き支えている。キャタピラーの最近の決算は、目覚ましい四半期一株当たり利益(EPS)と2桁の増収に支えられ、市場予想を大幅に上回った。この業績を支えているのは、630億ドル近くに達する過去最高の受注残高であり、これは産業機械メーカーとしては極めて稀な、極めて高い複数年にわたる収益の見通しを投資家に提供している。さらに、取締役会が最近、四半期配当を1株当たり1ドル63セントに引き上げることを決定したことで、信頼できる「配当貴族」としての地位が強化され、機関投資家のポートフォリオマネージャーやインカム重視の投資家の双方で信頼感が高まっている。

ウォール街のアナリストは、この持続的な事業の強さに対して、目標株価の引き上げに相次いで動いており、ウェルズ・ファーゴ、UBS、JPモルガンといった企業が同社の想定株価を引き上げている。しかし、株価の放物線を描くような急上昇は、日中のボラティリティとバリュエーションに対する懸念をもたらしている。実績株価収益率(PER)が極めて割高な水準で取引されていることから、一部のアナリストは、過去の平均値と比べてバリュエーションが高すぎると指摘している。このプレミアムにより、株価は、予想される関税関連のコスト圧力や中核製造部門における今後の段階的なマージン圧迫など、マクロ的な逆風に対して敏感になっている。それにもかかわらず、発電や産業の再工業化に対する旺盛な構造的需要が短期的なバリュエーションへの懸念を打ち消し続けており、現在の市場心理は圧倒的に強気のままで、株価を歴史的な水準へと押し上げている。

Caterpillar Inc(CAT)のテクニカル分析

技術的に見ると、Caterpillar Inc (CAT)はMACD(12,26,9)の数値が14.915で、買いのシグナルを示しています。RSIは62.587で中立の状態、Williams%Rは17.110で買われ過ぎの状態を示しています。ご注意ください。

Caterpillar Inc(CAT)のメディア報道

メディア報道に関して、Caterpillar Inc (CAT)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Caterpillar Inc(CAT)のファンダメンタル分析

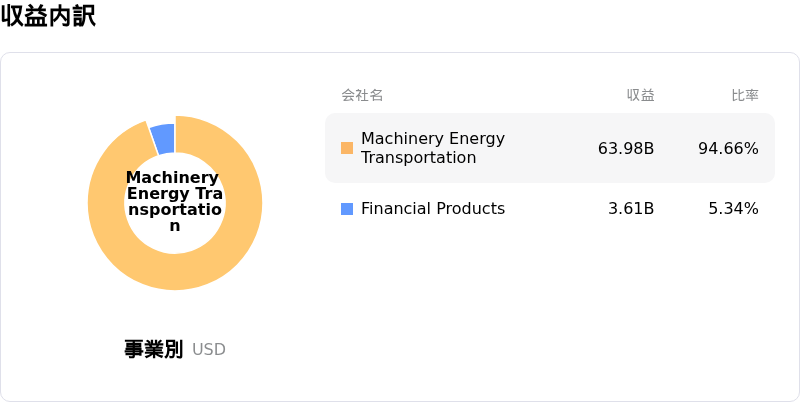

Caterpillar Inc (CAT)は産業用製品業界に属しています。最新の年間売上高は$67.59Bで、業界内で1位です。純利益は$8.88Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$924.04、最高は$1165.00、最低は$575.00です。

Caterpillar Inc(CAT)に関する詳細

企業固有のリスク:

- 極端なバリュエーションとマルチプル圧縮(株価評価水準の低下)の脅威: 2026年6月下旬に1株あたり1,000ドルを急速に突破した後、キャタピラーの実績PER(株価収益率)は約48倍から51倍に拡大している。このプレミアムバリュエーションは、同業の機械セクター平均やアナリストのコンセンサス目標価格である935ドル〜949ドルを大きく上回っており、受注残高の継続的な伸びが減速した場合、株価が大幅なマルチプル圧縮に晒されるリスクがある。

- 主要部門における深刻なマージン悪化: 鉱山向けが主体の資源産業(Resource Industries)セグメントの利益は前年同期比39%減の3億7,800万ドルに急落し、セグメント利益率は700ベーシスポイント低下して、最近のサイクルにおける最低水準の10.0%となった。同時に、極めて重要な電力・エネルギー(Power & Energy)セグメントの営業利益率も、製造コストインフレの上昇を背景に前四半期比で20.6%に低下した。

- 関税および規制コストの上昇: 経営陣が予想する2026年度通期の関税による逆風22億〜24億ドルは最終利益に深刻な影響を与えており、通期の調整後営業利益率が同社の長期目標範囲の下限付近に抑え込まれる懸念がある。

- 循環的なAIインフラ支出への高い依存度: キャタピラーの年初来の上昇の大部分は、ハイパースケーラーのAIデータセンター向け非常用発電機を巡る思惑が主導してきた。アナリストは、大手テック企業によるAI電力インフラ向け設備投資が近い将来に冷え込むか、プロジェクトの中止が発生した場合、株価は即座に下落リスクに晒されると警告している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。