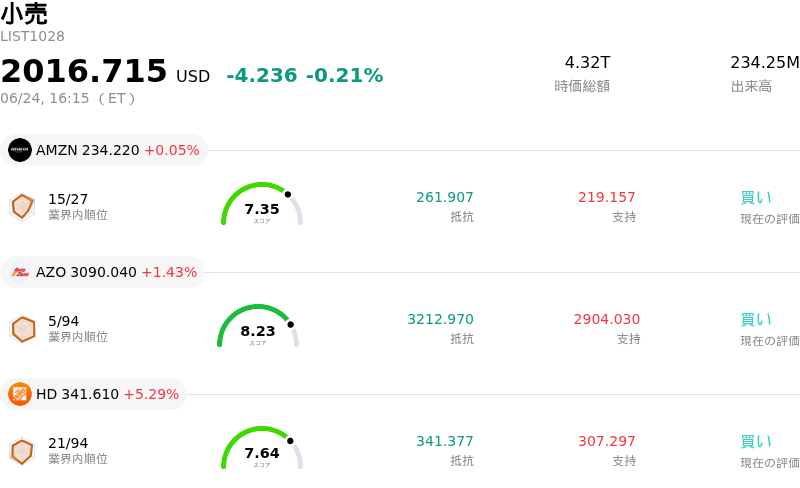

6月24日のTarget Corp (TGT) 終値は5.14%上昇:投資家が知っておくべき情報

Target Corp (TGT) 終値は5.14%上昇しました。小売セクターは0.21%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 上昇 0.05%、Autozone Inc (AZO) 上昇 1.43%、Home Depot Inc (HD) 上昇 5.29%。

本日のTarget Corp(TGT)の株価上昇の要因は何ですか?

ターゲット(Target)の株価は、機関投資家による楽観論の大きな波を主因に、日中のボラティリティ上昇を伴いながら大幅に上昇しました。この好調な勢いの主な原動力となったのは、ウルフ・リサーチ(Wolfe Research)による大幅な投資判断の引き上げであり、同小売大手を「アウトパフォーム」に格上げし、年末までのトップピックに指定しました。野心的な目標株価への改定を伴うこの格上げにより、同社株の短期的なポテンシャルに対する再評価が急速に進み、市場全体のセンチメントは同小売企業にとって決定的に有利な方向へとシフトしました。

この強気な見方への転換の背景にある分析上の根拠は、近年見られなかった同社の再建努力における顕著なオペレーションのリズムを浮き彫りにしています。アナリストらは、夏季の店舗再編の成功、優れたフロア運営力、そして取締役会への新たな指導部メンバーの参画によるプラスの効果を指摘しています。顧客獲得における方向性の改善は特に目覚ましく、最近の買い物客のトラフィックは過去の減少傾向から劇的な反転を見せています。2026年度および2027年度の1株当たり利益(EPS)予想の引き上げは、同小売企業の戦略的軌道をさらに裏付けるものであり、従来のウォール街のコンセンサスを大幅に上回る期待を集めています。

アナリスト主導によるこの株価急騰は、前回の第1四半期決算で確立された強固なファンダメンタルズの改善にしっかりと裏付けられています。数四半期にわたる減収の後、同社は好調なデジタルコマース指標と堅調な客数に支えられ、既存店売上高のプラス成長を達成するという重要な節目を迎えました。営業利益率も拡大し、経営陣は自信を持って通期の売上高成長見通しを引き上げました。さらに、四半期配当の最近の増配(これにより50年以上の連続増配を記録)や、年次株主総会における経営陣への強い信任票も、株主の信頼をさらに高めています。

最後に、同小売企業による現在の商業活動も、タイムリーな追い風となっています。同社は、重要な季節の変わり目における消費支出を取り込むため、著名デザイナーとの提携や大幅な割引施策を活用し、新学期(バック・トゥ・スクールおよびバック・トゥ・カレッジ)商戦を正式に開始しました。構造的な再建の勢い、強力なアナリストによる格上げ、そして間近に迫る季節的なカタリストが強力に噛み合ったことで、市場の関心は一気に高まり、投資家が積極的にポジションを構築する中で、日中の出来高の大幅な増加と株価上昇をもたらしました。

Target Corp(TGT)のテクニカル分析

技術的に見ると、Target Corp (TGT)はMACD(12,26,9)の数値が0.883で、買いのシグナルを示しています。RSIは59.858で中立の状態、Williams%Rは21.988で買いの状態を示しています。ご注意ください。

Target Corp(TGT)のメディア報道

メディア報道に関して、Target Corp (TGT)はメディア注目度スコア47を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Target Corp(TGT)のファンダメンタル分析

Target Corp (TGT)は小売業界に属しています。最新の年間売上高は$104.78Bで、業界内で4位です。純利益は$3.71Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$133.14、最高は$162.00、最低は$92.00です。

Target Corp(TGT)に関する詳細

企業固有のリスク:

- プライベートブランドの自主回収と訴訟リスク:Targetは、2026年6月の「Up & Up」ブランドの赤ちゃん用おしりふきの全米規模での自主回収(リコール)を受け、法的負債の増加とブランド毀損に直面している。FDA(米食品医薬品局)は、消費者の感染症に関連する細菌汚染(バークホルデリア・セパシアおよびバークホルデリア・グラジオリ)を確認しており、これが引き金となって全米の法律事務所が活発な集団訴訟の調査を開始している。

- 巨額の設備投資と人件費負担:同社の2026年6月22日付の事業アップデートによると、Targetは2026年度に新規出店や改装資金として50億ドル規模の巨額の設備投資計画を実行しているほか、店舗人件費の増加に数億ドルを投じている。この大量の資金投入は、短期的なフリーキャッシュフローと営業利益率を脅かす要因となっている。

- プロダクトミックスのシフトによる粗利益率の押し下げ:最近の客数の改善にもかかわらず、家計の根強い警戒感から、消費者はホームデコレーションや衣料品などの高利益率な選択的消費財よりも、低利益率の日用品を優先せざるを得ない状況が続いていると市場アナリストは指摘している。この継続的なプロダクトミックスのシフトは、Targetが大幅な利益率の拡大を達成する妨げとなっている。

- バリュエーションの上値抵抗とテクニカル的な抵抗線:最近のアナリストの動きはまちまちだが、株価が134ドル近辺まで上昇したことで、テクニカル指標は弱気のダイバージェンスの発生を警告している。ウォール街の広範なコンセンサスは引き続き「ホールド」であり、平均目標株価は126.11ドルとなっている。これは、株価がすでに適正水準まで買われており、下値調整に対して非常に脆弱であることを示している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。