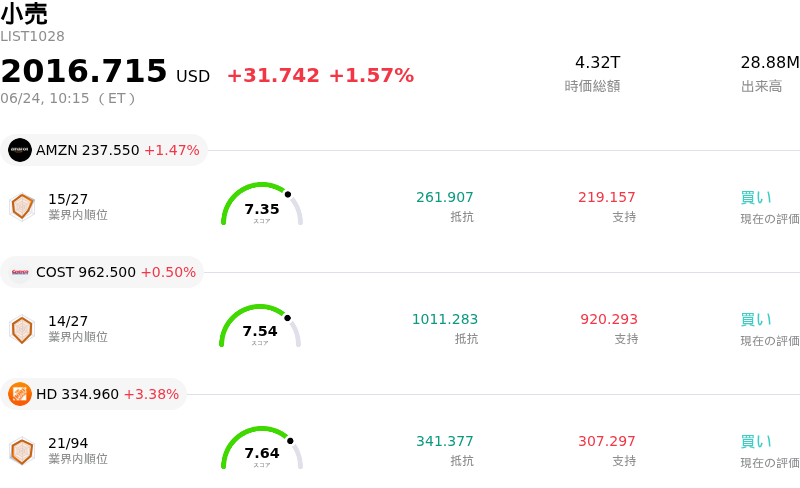

6月24日のHome Depot Inc (HD) 値動きは3.38%上昇:投資家が知っておくべき情報

Home Depot Inc (HD) 値動きは3.38%上昇しました。小売セクターは1.57%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 上昇 1.47%、Costco Wholesale Corp (COST) 上昇 0.50%、Home Depot Inc (HD) 上昇 3.38%。

本日のHome Depot Inc(HD)の株価上昇の要因は何ですか?

当営業日におけるホーム・デポの株価の大幅な上昇と日中のボラティリティは、最近の市場の警戒感を上回る、良好なマクロ経済指標、機関投資家の活発な動き、そして長期的な戦略的追い風が組み合わさったことに起因している。ウォール街の投資心理が幅広く反発したことが強力な触媒となり、原油価格の下落が目先のインフレ懸念の緩和に寄与したことで、主要株価指数はそれまでのハイテク株主導の下落から回復した。このリスクオン環境により、優良な大型一般消費財セクター銘柄が軒並み上昇した。

さらに投資家の楽観論を後押ししているのは、最新の住宅市場データに現れた、一見すると逆説的な好材料である。アナリスト予想を下回る前月比減少となった新築住宅販売件数の最新データは、ホーム・デポの強みに直結する構造的変化を浮き彫りにしている。高水準の住宅ローン金利が強力なロックイン効果を生み出しているため、既存の住宅所有者は現在の住居にとどまり、住宅改修に投資することを選択する傾向を強めている。転居よりもリフォームを選択するこのトレンドは、ホーム・デポの小売向けおよびプロ向け製品ラインの需要を安定させ、住宅取引の冷え込みを住宅リノベーション活動の力強い牽引役へと変えている。

投資家はまた、ホーム・デポがプロの請負業者セグメントへと舵を切っていることも好感している。SRSディストリビューション(SRS Distribution)などの専門卸売業者の統合により、同社は複雑でより高額な商業プロジェクトを取り込める地位を確立しつつある。市場関係者は、このプロ向けエコシステムを、ボラティリティの高いDIY向けの裁量的支出への依存度を低下させる高品質な成長エンジンと見なしている。プロの建築業者からリピート需要を確保することは、よりディフェンシブで継続的な収益基盤をもたらし、広範な景気減速に対する緩衝材となる。

最後に、バリュエーション面のサポートと機関投資家のポートフォリオ調整が、同株の上昇モーメンタムを加速させている。年初の厳しい時期を乗り越え、同株は過去の平均や市場全体と比較して魅力的なバリュエーションで取引されている。著名な機関投資家がポジションを大幅に積み増したことを示す最近の報告書は、同株が長期的な本質的価値に対して過小評価されているというウォール街のコンセンサスを補強した。これにより、現在の株価水準を、回復力のある市場リーダーへの魅力的なエントリーポイントと捉えるバリュー投資家からの活発な押し目買いが誘発されている。

Home Depot Inc(HD)のテクニカル分析

技術的に見ると、Home Depot Inc (HD)はMACD(12,26,9)の数値が2.840で、買いのシグナルを示しています。RSIは52.069で中立の状態、Williams%Rは49.002で中立の状態を示しています。ご注意ください。

Home Depot Inc(HD)のメディア報道

メディア報道に関して、Home Depot Inc (HD)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Home Depot Inc(HD)のファンダメンタル分析

Home Depot Inc (HD)は小売業界に属しています。最新の年間売上高は$164.68Bで、業界内で1位です。純利益は$14.16Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$366.73、最高は$430.00、最低は$260.00です。

Home Depot Inc(HD)に関する詳細

企業固有のリスク:

- ウルフ・リサーチによる格下げと住宅市場のロックイン効果:2026年6月23日、ウルフ・リサーチはホーム・デポの投資判断を「ピア・パフォーム(中立)」に格下げした。住宅市場における根強い「ロックイン効果」と、住宅の回転率を停滞させ、住宅リフォーム部門の本格的な回復を2027年中半まで遅らせると予測される高水準の住宅ローン金利をその理由に挙げている。

- 顧客トラフィックと取引量の減少:最近の市場分析によると、ホーム・デポの緩やかな既存店売上高の伸びは、自律的な顧客需要によるものではなく、完全に値上げ(平均客単価は2.2%上昇)によるものであることが浮き彫りになっている。既存店の顧客取引数(トラフィック)は1.3%減少し、総取引数は0.9%減少した。

- プロ向けセグメントの買収に伴うROICの希薄化:アナリストらは、SRSディストリビューションなどの大型買収の統合や、新たに発表されたミングルドーフズ(Mingledorff's)の拠点の統合を含む、ホーム・デポによるプロの施工業者向け市場への資本集約的な進出が、重大な実行リスクを生み出し、短期的には投下資本利益率(ROIC)を希薄化させるとの懸念を示している。

- フリーキャッシュフローの圧迫とレバレッジの上昇:積極的な拡大・買収活動がホーム・デポのバランスシートを圧迫しており、年間のフリーキャッシュフローは126億ドル(163億ドルから減少)に減少する一方で、純負債は約645億ドルに跳ね上がり、高金利環境が長期化する中で財務の柔軟性が制限されている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。