6月22日のUnited Microelectronics Corp (UMC) 値動きは14.18%上昇:主な推進要因が明らかにされました

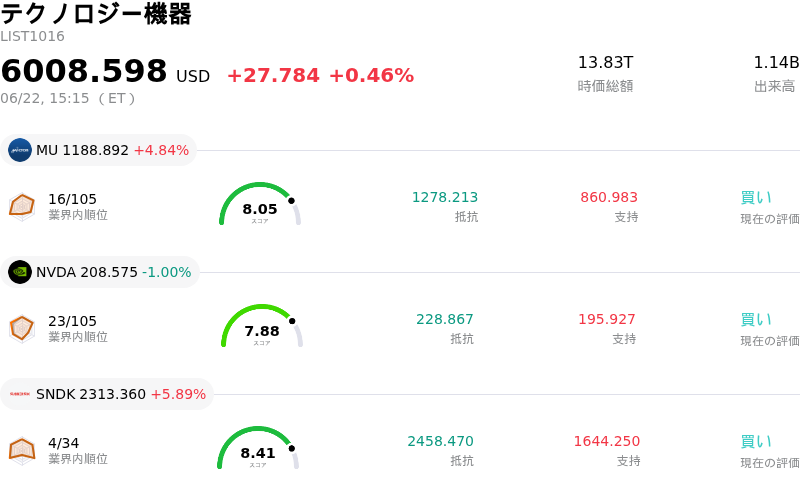

United Microelectronics Corp (UMC) 値動きは14.18%上昇しました。テクノロジー機器セクターは0.46%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 4.84%、NVIDIA Corp (NVDA) 下落 0.97%、SanDisk Corporation (SNDK) 上昇 5.89%。

本日のUnited Microelectronics Corp(UMC)の株価上昇の要因は何ですか?

聯華電子(UMC)の大幅な上昇モメンタムは、ファンダメンタルズ回復の加速、戦略的なバランスシートの最適化、そして強力な市場ポジショニングの組み合わせを反映しています。この前向きな見方の主な原動力は、成熟プロセス(成熟ノード)のファウンドリにおける循環的な回復を市場が織り込みつつあることです。この楽観論はUMCの好調な操業データによって裏付けられており、特に5月の連結売上高は前年同月比で17%以上増加しました。第2四半期のウェハ出荷量が前四半期比で1桁台後半の成長を記録し、稼働率も改善するという経営陣の強気な見通しは、通信、産業、コンシューマー市場全体で需要が拡大する中、セクター回復への期待を目に見える上昇トレンドへと変えています。

ファンダメンタルズの強みに加え、UMCは聯詠科技(Novatek Microelectronics)の株式保有分の現金化を伴う重要なコーポレートアクションを開示しました。ゼロクーポン交換社債の転換を通じて、同社は300万株以上のNovatek株を処分し、多額の現金収入を得ました。一部の市場関係者は、主要なスマートフォンおよびディスプレイ駆動チップのパートナーへのエクスポージャーを縮小することは、長期的な戦略的協調関係におけるリスクをもたらす可能性があると指摘しているものの、流動性に対する即座の影響は極めてプラスです。この取引により、UMCの利益剰余金は大幅に増加し、全体のキャッシュポジションが強化され、シンガポールで進行中の拡張プロジェクトを含む高額な設備投資に資金を供給するための不可欠な資本が提供されます。

投資家の熱狂は、UMCの価格決定力と戦略的な市場の憶測によってさらに増幅されています。原材料、エネルギー、工場拡張コストの上昇を相殺するため、同社は7月から最大10%の選択的なウェハ価格引き上げを実施する計画を示唆しました。この動きは、需要が強化される環境下における強力な価格交渉力を示しています。さらに、12nmおよび3nmプロセス技術におけるUMCとIntelの最先端製造協力の可能性を推測するメディア報道も、市場センチメントを押し上げました。UMCは公式にはこの噂へのコメントを控えているものの、この憶測はUMCの長期的な競争力のある位置づけや技術提携に関する楽観論を刺激しています。

最後に、これらの要因が重なり、デリバティブ市場で強力な反応が引き起こされました。活発な取引量とともに、個人投資家と機関投資家の双方から積極的なコールオプションの買いが入りました。この投機的な動きは強力なテクニカル的追い風を生み出し、株価を押し上げ、UMCが半導体ファウンドリの競合他社を大きくアウトパフォームする、ボラティリティの激しい急激なセッションを誘発しました。買われすぎを示すテクニカル指標や短期的なバリュエーションの割高感について一部のアナリストから警戒感が出ているものの、堅調な売上高、戦略的な資産現金化、そして投機的なオプション需要の一致が、株価の強い上昇軌道をしっかりと支えています。

United Microelectronics Corp(UMC)のテクニカル分析

技術的に見ると、United Microelectronics Corp (UMC)はMACD(12,26,9)の数値が-0.086で、中立のシグナルを示しています。RSIは68.720で中立の状態、Williams%Rは1.554で買われ過ぎの状態を示しています。ご注意ください。

United Microelectronics Corp(UMC)のファンダメンタル分析

United Microelectronics Corp (UMC)はテクノロジー機器業界に属しています。最新の年間売上高は$7.62Bで、業界内で19位です。純利益は$1.34Bで、業界内では15位です。会社概要

過去1か月で複数のアナリストが同社を売りと評価しました。目標株価の平均は$10.64、最高は$12.89、最低は$7.40です。

United Microelectronics Corp(UMC)に関する詳細

企業固有のリスク:

- Novatek株売却による戦略的提携の喪失:2026年6月22日付の米国証券取引委員会(SEC)へのフォーム6-K提出書類で開示された通り、UMCは交換社債の転換を通じて350万株以上の普通株式を処分し、主要なディスプレイ・ドライバーおよびスマートフォン用半導体の提携先であるNovatek Microelectronics Corporationへの出資比率を計画的に引き下げました。この株式売却は、UMCの長期的な協力関係の足跡や、中核となるサプライチェーン・エコシステム内における戦略的整合性を希薄化させるリスクがあります。

- 予定されているウエハ価格値上げに伴う顧客離れのリスク:原材料費、ユーティリティコスト、およびシンガポール工場の拡張コストの急騰を相殺するため、UMCは2026年7月に予定されている最大10%の選択的なウエハ価格値上げを示唆しています。中国本土のライバル企業による攻めの価格設定が支配的な、競争の激しいピュアプレイかつ成熟ノードのファウンドリ市場において、価格調整を強行しようとすることは、顧客との摩擦を生み、競合他社への顧客流出を引き起こすリスクがあります。

- 深刻なバリュエーションの乖離とアナリストによる下値ターゲット:投機的なオプション主導の上昇により、UMCの株価は過熱感を示すテクニカル指標(RSIは約91%)を伴って数週間ぶりの高値に押し上げられたものの、機関投資家のアナリストはバリュエーションと売上高の間に巨大な乖離があると警告しています。このリスクを反映し、BNPパリバは同社の投資判断を「アンダーパフォーム」に引き下げ、目標株価を10.20ドルに設定しました。現在の割高なバリュエーションに織り込まれているAI成長ストーリーが楽観的すぎることを指摘しています。

- 設備投資資金の調達に伴う希薄化および事業遂行への圧力:シンガポール拠点の設備および拡張コストを賄うため、UMCの取締役会は、最大160億新台湾ドル(約5億米ドル)のゼロクーポン無担保転換社債の発行を承認しました。これは、長期的な株主価値の希薄化リスクをもたらすほか、フリーキャッシュフローの創出が不安定な中で、同社に対して利回りを相殺するような即時のリターンを確保すべきという強い経営上の圧力をかけることになります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。