6月22日のLockheed Martin Corp (LMT) 値動きは3.70%下落:値動きの背後にある事実

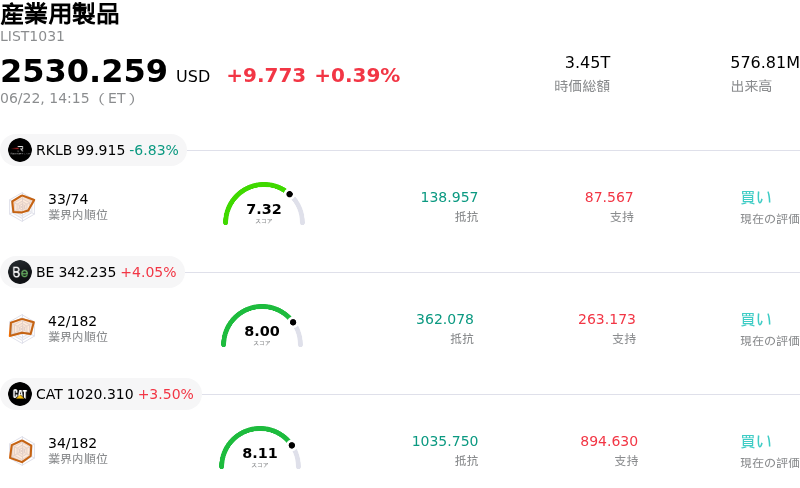

Lockheed Martin Corp (LMT) 値動きは3.70%下落しました。産業用製品セクターは0.39%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 6.83%、Bloom Energy Corp (BE) 上昇 4.05%、Caterpillar Inc (CAT) 上昇 3.50%。

本日のLockheed Martin Corp(LMT)の株価下落の要因は何ですか?

ロッキード・マーティンの株価に対する下押し圧力は、地政学的リスクの劇的な変化と、中国との貿易摩擦の激化が主な要因となっている。先頃、米国とイランの間で暫定和平合意が正式に署名されたことで、中東の緊張は大幅に緩和され、これまで防衛関連セクターのバリュエーションを押し上げていた紛争プレミアムが消失した。短期的な兵器調達や弾薬の補充サイクルの減速を懸念し、機関投資家は防衛関連銘柄の保有ポジションを積極的に解消している。これにより、従来の防衛大手から、より広範なマクロ経済の安定の恩恵を受けるとみられる景気敏感セクターやグロース、テクノロジーセクターへと、セクター全体での資金シフト(キャピタル・ローテーション)が引き起こされた。

こうした地政学的な逆風に加え、中国財政省は数十社に及ぶ米国企業からの政府調達を厳格に禁止すると発表し、ロッキード・マーティンを含む主要な防衛関連企業を明確に標的とした。同時に、中国商務省は主要な防衛企業を輸出管理リストに掲載し、軍民両用(デュアルユース)技術や材料の移転を制限した。これらの報復措置は、ハイテク航空宇宙製造に必要な重要レアアース(希土類)や原材料を中心にサプライチェーンのリスクを一段と高め、投資家心理をさらに悪化させ、事業運営上のリスクプロファイルを押し上げている。

最後に、同社株の脆弱性は、現在も続く内部の操業上の障害とマージン圧縮によってさらに悪化している。ロッキード・マーティンは、重要システムにおける慢性的な生産ボトルネックや深刻な納入遅延に直面しており、これを受けて最近では、防衛生産法(DPA)に基づく支援のもと、GMディフェンスと提携して民間自動車の製造能力を活用する動きに出た。こうしたサプライチェーンの非効率性に加え、F-16やC-130といった既存プログラムでのコスト超過が重なり、過去には四半期決算が市場予想を下回り、その後ウォール街のアナリストによる通期業績予想の下方修正につながった。地政学的プレミアムの縮小、中国による報復的な貿易障壁、そして構造的な製造上の制約が重なり、同社のバリュエーションの重荷となり続けている。

Lockheed Martin Corp(LMT)のテクニカル分析

技術的に見ると、Lockheed Martin Corp (LMT)はMACD(12,26,9)の数値が1.921で、中立のシグナルを示しています。RSIは40.719で中立の状態、Williams%Rは87.404で売られ過ぎの状態を示しています。ご注意ください。

Lockheed Martin Corp(LMT)のメディア報道

メディア報道に関して、Lockheed Martin Corp (LMT)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Lockheed Martin Corp(LMT)のファンダメンタル分析

Lockheed Martin Corp (LMT)は産業用製品業界に属しています。最新の年間売上高は$75.05Bで、業界内で3位です。純利益は$5.02Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$625.51、最高は$756.00、最低は$511.00です。

Lockheed Martin Corp(LMT)に関する詳細

個別企業固有のリスク:

- 地政学的な逆風と需要のシフト:米国とイランの間で新たに署名された暫定和平合意は、これまで防衛関連企業のバリュエーションを支えていた重要な紛争プレミアムを取り除きました。中東におけるこの大幅な緊張緩和は、緊張緩和が短期的な兵器調達や備蓄補充サイクルを抑制するとの懸念から機関投資家の手仕舞い売りを促し、直近の取引セッションでLMTの株価が495.83ドルに下落する要因となりました。

- 既存プログラムにおける営業利益率の圧縮:操業上の執行課題がロッキードの中核である航空部門を悩ませ続けており、利益率は13%から11%へと低下しました。この悪化は主に、F-16プログラムにおける1億2500万ドル、およびC-130プログラムにおける5500万ドルの不利益なコスト・利益計上調整に起因しており、プログラム固有のコスト超過管理が引き続き困難であることを示しています。

- 深刻な生産ボトルネックと納入遅延:構造的な製造上の制約により、ロッキードの重要製品の納入スケジュールは数年遅れています。こうした生産能力不足の緊急性は、2026年6月16日にLMTがGMディフェンスと締結した、民間自動車の製造手法を導入するための覚書(MOU)によって浮き彫りになっており、防衛即応態勢へのコミットメントを脅かす高い執行リスクやサプライチェーンリスクを反映しています。

- 業績予想の下方修正とマイナスのキャッシュフロー:大幅な四半期最終利益の下振れ(予想EPS 6.79ドルに対し実績6.44ドル)とフリーキャッシュフローのマイナス2億9100万ドルへの転落を受け、機関投資家アナリストらは2026年度および2027年度の業績予想を相次いで下方修正しています。高い資金需要、66.83%の配当性向、そして2.74倍という高い負債自己資本比率(D/Eレシオ)の組み合わせが、引き続きLMTの短期的な財務の柔軟性を圧迫していることから、アナリストらは慎重な姿勢を維持しています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。