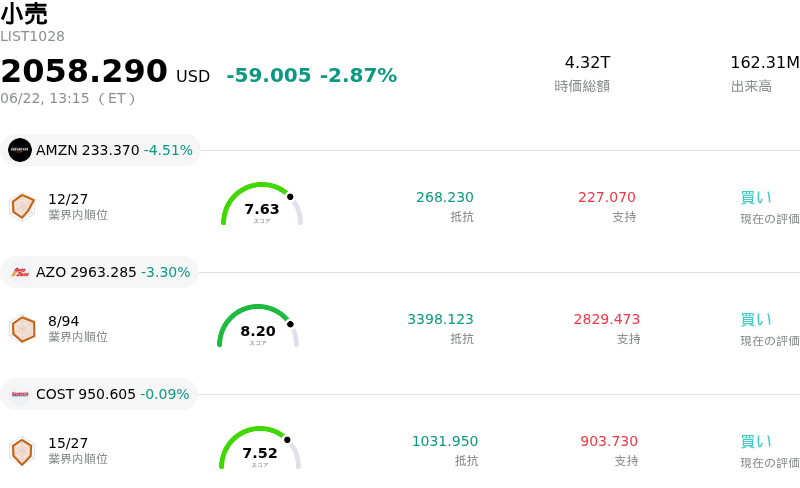

6月22日のLowe's Companies Inc (LOW) 値動きは3.14%下落:値動きの背後にある要因

Lowe's Companies Inc (LOW) 値動きは3.14%下落しました。小売セクターは2.87%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 下落 4.51%、Autozone Inc (AZO) 下落 3.30%、Costco Wholesale Corp (COST) 下落 0.09%。

本日のLowe's Companies Inc(LOW)の株価下落の要因は何ですか?

ロー・ズ(Lowe's Companies, Inc.)の株価に対する最近の下落圧力は、主に注目度の高い経営幹部によるインサイダー売りと、アナリストによる慎重な見通し調整が重なったことに起因している。市場心理に悪影響を及ぼしたのは、同社の執行副社長兼最高法務責任者(CLO)が直接保有する株式の大部分を売却し、保有株が37%近く減少したことを明らかにした、最近のSEC(米証券取引委員会)への「フォーム4」(持株変動報告書)の提出である。他の一部の人事担当幹部によるオプション関連の売却も加わり、これらの取引は個人投資家や機関投資家の間で警戒感を呼び起こし、日中のボラティリティの上昇と売り圧力につながった。

株価の下落にさらに追い打ちをかけたのは、RBCキャピタルがこの小売大手に対する投資判断「セクター・パフォーム」を維持しつつ、目標株価を引き下げたことである。同社のアナリストは、住宅リフォーム部門の見通しがますます厳しくなっていることを強調し、前四半期の1株当たり利益(EPS)が予想をわずかに上回ったものの、通期決算へのリスクは依然として残っていると指摘した。この見直しは、株価を大幅に押し上げるような短期的な好材料が欠けているという、ウォール街全体の懸念を浮き彫りにした。

これら企業固有の要因の背景には、根強いマクロ経済の逆風がある。米連邦準備理事会(FRB)が高金利を維持していることで住宅ローン金利は高水準に留まり、住宅取引市場は冷え込み、住宅所有者が任意のリフォーム計画のためにホーム・エクイティ・ローンを組む意欲を削いでいる。さらに、米国の住宅着工件数は数年ぶりの低水準に落ち込んでおり、購入しやすさ(アフォーダビリティ)の制約から、住宅建設業者の景気心理も大きく冷え込んだままである。消費者が大規模な改修を先送りしているため、このような住宅取引の低迷はロー・ズの主要な顧客層に直接的な打撃を与えている。その結果、最近の買収効果によって全体の売上高はある程度の底堅さを示しているものの、既存事業ベースの既存店売上高の伸びは極めて軟調な推移が続いており、広範なインフレのペースに追いつかず、投資家は同小売企業の今年度残り期間の成長軌道に対して慎重な姿勢を崩していない。

Lowe's Companies Inc(LOW)のテクニカル分析

技術的に見ると、Lowe's Companies Inc (LOW)はMACD(12,26,9)の数値が3.909で、中立のシグナルを示しています。RSIは53.019で中立の状態、Williams%Rは21.404で買いの状態を示しています。ご注意ください。

Lowe's Companies Inc(LOW)のファンダメンタル分析

Lowe's Companies Inc (LOW)は小売業界に属しています。最新の年間売上高は$86.29Bで、業界内で2位です。純利益は$6.64Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$262.64、最高は$300.00、最低は$202.00です。

Lowe's Companies Inc(LOW)に関する詳細

個別企業固有のリスク:

- 既存店売上高伸び率の低迷:Lowe'sの2026年度第1四半期の既存店売上高はわずか0.6%の増加にとどまり、インフレ率を大幅に下回った。これは、国内の住宅市場が停滞する中で、裁量的なDIY(Do-It-Yourself)支出の根強い弱さを浮き彫りにしている。

- 売上総利益率の圧迫:2026年度第1四半期の売上総利益率は、前年同期比で70ベーシスポイント低下して32.7%となった。これは主に、88億ドル規模のFoundation Building Materials(FBM)買収の統合に伴う希薄化圧力が主因であり、実行面および短期的な収益性のリスクを浮き彫りにしている。

- 大口のインサイダー売却:最近のSECへの提出書類によって、人事担当EVPのジャニス・デュプレ氏が約310万ドル(保有株の26.2%減)、EVP兼最高法務責任者のジュリエット・ウィリアムズ・プライヤー氏が約210万ドル(保有株の36.6%減)の自社株をそれぞれ2026年6月16日と17日に売却したことが明らかになり、市場心理の重荷となっている。

- 高金利に対する脆弱性:株価が52週高値を約24%下回る水準で推移する中、機関投資家アナリストらは、同社のバリュエーションが未だ実現していない住宅ローン金利の低下サイクルに大きく依存し続けていると指摘しており、住宅取引量が低迷したままであれば、現在の循環的な低迷が長期化する恐れがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。