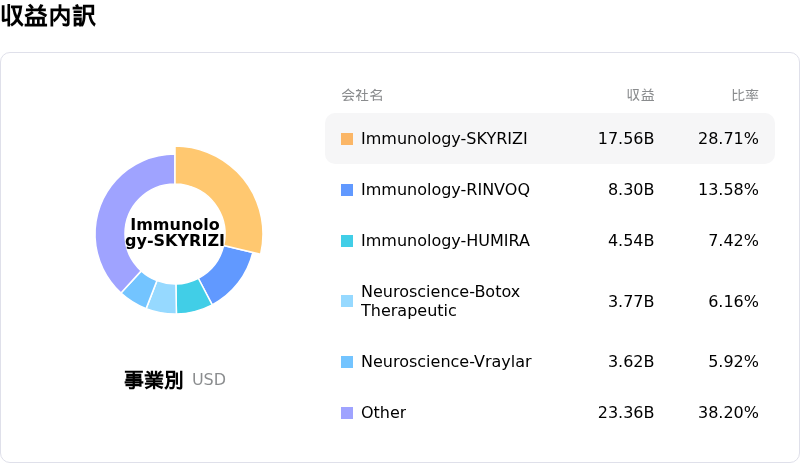

6月22日のAbbVie Inc (ABBV) 始値は3.26%上昇:投資家が知っておくべき情報

AbbVie Inc (ABBV) 始値は3.26%上昇しました。医薬品 & 医療研究セクターは0.57%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Moderna Inc (MRNA) 上昇 1.75%、Gilead Sciences Inc (GILD) 上昇 0.48%、Amgen Inc (AMGN) 上昇 0.23%。

本日のAbbVie Inc(ABBV)の株価上昇の要因は何ですか?

アッヴィ(AbbVie)の株価は、2026年6月22日の重大な戦略的発表を受けて、大幅な上昇と顕著な日中ボラティリティを記録した。このバイオ医薬品大手は、アポジー・セラピューティクス(Apogee Therapeutics)を約109億ドルの全額現金取引で買収する最終合意に達したことを明らかにした。これはアッヴィにとって過去5年以上で最大の買収であり、同社が「ヒュミラ(Humira)」などの従来のメガヒット治療薬の特許切れによる収益への影響に対処し続ける中で、次世代の免疫学および炎症性疾患のパイプラインを強化するための積極的な取り組みを浮き彫りにしている。

投資家の楽観的な見方の主な背景となっているのは、アポジーの開発中の新薬「ズミロキバルト(zumilokibart)」を筆頭とする、有望な臨床段階の開発候補品のパイプラインである。年内に湿疹を対象とした第3相臨床試験への移行が予定されているズミロキバルトは、アトピー性皮膚炎や喘息を標的とする持続性抗体である。ウォール街は、これが既存のメガヒット薬、特にサノフィとリジェネロンの「デュピクセント(Dupixent)」と直接競合する可能性を好意的に受け止めている。通常2週間ごとの投与が必要な既存の治療法とは異なり、ズミロキバルトは3〜6カ月に1回のみの皮下投与で評価が進められている。この投与頻度の大幅な削減は、主要な競争優位性を示しており、同資産を数十億ドル規模の商業的潜在力を持つ潜在的なメガヒット薬として位置づけている。

市場心理は、アナリストによる前向きなコメントによってさらに支えられた。主要な金融機関はアッヴィの投資判断を「オーバーウェイト」で据え置き、今回の買収が同社のこれまでの合併・買収(M&A)戦略の極めて論理的な延長線上にあることを強調した。アナリストらは、アポジーの高度に差別化された免疫学資産の統合について、競合他社に対するアッヴィの競争上の優位性を強化する強力な成長ドライバーであると見なしている。このバイオテクノロジー企業に支払われたプレミアムは多額であるものの、機関投資家はおおむね、この取引をアッヴィの免疫学分野におけるリーダーシップを強化する賢明な長期的資本投下と解釈しており、これが買い圧力を促し株価の上昇を後押ししている。

AbbVie Inc(ABBV)のテクニカル分析

技術的に見ると、AbbVie Inc (ABBV)はMACD(12,26,9)の数値が-1.460で、中立のシグナルを示しています。RSIは47.699で中立の状態、Williams%Rは65.084で売りの状態を示しています。ご注意ください。

AbbVie Inc(ABBV)のメディア報道

メディア報道に関して、AbbVie Inc (ABBV)はメディア注目度スコア46を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

AbbVie Inc(ABBV)のファンダメンタル分析

AbbVie Inc (ABBV)は医薬品 & 医療研究業界に属しています。最新の年間売上高は$61.16Bで、業界内で7位です。純利益は$4.19Bで、業界内では15位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$253.23、最高は$328.00、最低は$187.88です。

AbbVie Inc(ABBV)に関する詳細

企業固有のリスク:

- 高プレミアムかつ非アクレティブなM&A:2026年6月22日、AbbVieはApogee Therapeuticsを109億ドル(全額現金)で買収する最終合意を発表した。これは49.5%という大幅なプレミアムを乗せた取引である。Apogeeのパイプラインは臨床開発段階の資産で構成されており、2032年まで調整後希薄化後EPSの増加に寄与しないと予想されているため、この買収は即時の資金流出を招く。また、短期的には財務的なリターンが得られないまま、長期的な開発、規制、および統合のリスクを抱え込むことになる。

- 既存製品の市場浸食加速とR&Dの遅れ:AbbVieは、特許が切れたブロックバスター(大型新薬)治療薬による急激な減収に直面し続けており、ヒュミラ(Humira)が38.6%減、イムブルビカ(Imbruvica)が24.7%減となったことがその特徴である。S&Pグローバル・レーティングは、AbbVieの売上高に対する社内R&D支出の割合が歴史的に世界の同業他社グループより遅れており、これが同社の免疫学パイプラインを維持するために高額で投機的な外部買収を実行することを構造的に強いていると指摘した。

- 極端なバリュエーションと財務ストレス状況:AbbVieの実績PERは、セクター同業他社の平均である約20倍と比較して106倍以上に膨れ上がっており、臨床段階の資産や最近の買収がパイプラインの停滞に直面した場合、株価が大幅な下落調整にさらされるリスクがある。この脆弱性は、低い財務健全性スコアとアルトマンZスコア2.02によって悪化しており、同社を財務ストレスのグレーゾーンに位置づけている。

- 米国の薬価改革に対する非対称的な脆弱性:AbbVieは売上高の約76%を米国市場で上げており、これは同業他社グループに比べて著しく高く、同社で最も利益率の高い事業が規制変更にさらされることを意味する。薬価改革や最恵国(MFN)薬価設定イニシアチブに対する超党派の政治的機運は、マージン圧縮の絶えざる脅威となっており、同社の売上成長の持続性を著しく損なう可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。