6月21日のAnalog Devices Inc (ADI) 値動きは4.83%上昇:主な推進要因が明らかにされました

Analog Devices Inc (ADI) 値動きは4.83%上昇しました。テクノロジー機器セクターは5.07%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Marvell Technology Inc (MRVL) 上昇 7.27%、Micron Technology Inc (MU) 上昇 8.70%、NVIDIA Corp (NVDA) 上昇 2.95%。

本日のAnalog Devices Inc(ADI)の株価上昇の要因は何ですか?

Analog Devicesは、主に極めて良好な企業固有のファンダメンタルズに加え、半導体セクター全体の広範な上昇に牽引され、力強い上昇モメンタムと日中のボラティリティ上昇を記録した。テクノロジーおよび半導体業界全体の投資家心理は、人工知能インフラ需要や構造的なサプライチェーンの価格決定力を巡る楽観論の高まりによって押し上げられた。コスト急増に伴う避けられない値上げに関する業界リーダーたちのコメントは、大手半導体メーカーの堅調な価格決定力を浮き彫りにし、主要な半導体およびミックスドシグナル企業全体に広範な買い圧力を引き起こした。

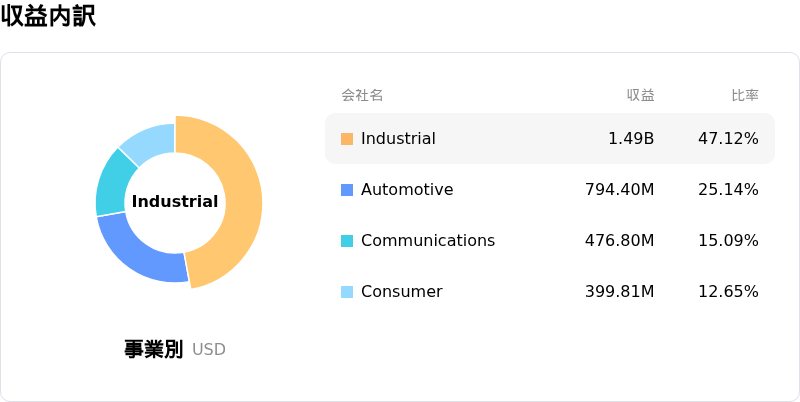

企業レベルでは、この上昇の動きは、Analog Devicesの並外れた第2四半期決算がもたらした持続的な好影響によって支えられた。同社は売上高、利益ともにウォール街の予想を余裕で上回った。この業績上振れは、堅調なオートメーション、航空宇宙、防衛需要を背景に前年同期比で大幅に急増した産業向けセグメントの目覚ましいモメンタムが原動力となった。さらに、AIインフラ構築の加速と半導体設計の複雑化を背景に、同社のデータセンターおよび自動テスト装置事業は過去最高を記録した。

経営陣が示した次の第3四半期の力強い業績見通し(ガイダンス)は、同社の規律ある経営とプレミアムなバリュエーションを確保する能力に対する投資家の信頼をさらに高めた。車載エンド市場では一部で短期的な軟調さが残るものの、より広範な需要シグナルは依然として建設的であり、ウォール街のアナリストによる一連の上方修正を促した。バンク・オブ・アメリカやバークレイズを含む複数の主要金融機関は、最近目標株価を引き上げ、好意的な評価(レーティング)を維持しており、同社の長期的な成長軌道に対する投資家の信頼を強化している。

好調なマクロ経済環境も、この取引日における高バリュエーションのテクノロジー株の追い風となった。米国債利回りの低下とエネルギー価格の下落は、連邦準備理事会(FRB)によるタカ派的な金融政策シグナルへの投資家の懸念を和らげ、市場の流動性とリスク許容度を改善させた。バリュエーション・マルチプルの高止まりやインサイダー売りに対する一部の懸念はあるものの、強力な長期的追い風、堅調な収益モメンタム、そしてマクロ経済の懸念緩和が相まって、株価は取引時間中に上昇した。

Analog Devices Inc(ADI)のテクニカル分析

技術的に見ると、Analog Devices Inc (ADI)はMACD(12,26,9)の数値が0.504で、買いのシグナルを示しています。RSIは58.849で中立の状態、Williams%Rは9.294で買われ過ぎの状態を示しています。ご注意ください。

Analog Devices Inc(ADI)のメディア報道

メディア報道に関して、Analog Devices Inc (ADI)はメディア注目度スコア47を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Analog Devices Inc(ADI)のファンダメンタル分析

Analog Devices Inc (ADI)はテクノロジー機器業界に属しています。最新の年間売上高は$11.02Bで、業界内で17位です。純利益は$2.27Bで、業界内では13位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$446.04、最高は$515.00、最低は$315.00です。

Analog Devices Inc(ADI)に関する詳細

企業固有のリスク:

- 車載セグメントの成長制約:Analog Devicesは、世界的なEV(電気自動車)普及の減速と、2026年後半に向けたライトビークル生産台数の横ばい推移により、売上構成比の約24%を占める車載部門における需要の軟調さに直面している。

- Empower Semiconductorの統合に伴う摩擦:同社による15億ドルの現金によるEmpower Semiconductorの買収は、重大な業務統合リスクと資本配分の懸念をもたらし、AI向け高密度電力供給の相乗効果が顕在化する前に、短期的な営業利益率を圧迫する可能性がある。

- 未解決の重大なIRS税務査定:ADIは、2018年度および2019年度に関する2億6,700万ドルの米国IRS(内国歳入庁)移転価格査定リスクに依然としてさらされており、この現在進行中の紛争で不利な裁定が下された場合、将来の税金費用が大幅に増加し、純利益率を押し下げる可能性がある。

- 割高なバリュエーション・マルチプル:予想PER(株価収益率)約32倍、実績PER57倍超という割高な水準で取引されているため、AIおよびデータセンター分野における需要が正常化し始めた場合、株価は機関投資家による利益確定売りの圧力やマルチプルの低下に直面する。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。