6月20日のAnalog Devices Inc (ADI) 値動きは4.83%上昇:どのようなシグナルを示しているのか?

Analog Devices Inc (ADI) 値動きは4.83%上昇しました。テクノロジー機器セクターは5.07%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Marvell Technology Inc (MRVL) 上昇 7.27%、Micron Technology Inc (MU) 上昇 8.70%、NVIDIA Corp (NVDA) 上昇 2.95%。

本日のAnalog Devices Inc(ADI)の株価上昇の要因は何ですか?

本日の取引におけるアナログ・デバイセズ(Analog Devices)の株価の顕著な上昇は、主に半導体セクター全体の広範な上昇と、マクロ経済環境の好転が要因となった。人工知能(AI)インフラ需要やサプライチェーン全体の価格決定力に対する楽観論の高まりを背景に、テクノロジーおよび半導体セクター全体の投資家心理は大幅に改善した。市場全体のモメンタムは、コスト急増に伴う避けられない値上げを指摘するテック業界の経営陣の発言が一因となって活性化し、これが現在の半導体業界全体に恩恵をもたらしている構造的な価格決定力とサプライチェーンの逼迫感を浮き彫りにした。これによりフィラデルフィア半導体株指数(SOX指数)全体に買い圧力が強まり、主要なアナログおよびミックスドシグナル半導体メーカーの株価を押し上げた。

企業レベルにおいて、アナログ・デバイセズは非常に強固な事業ファンダメンタルズと長期的な追い風の恩恵を受け続けている。同社が発表した第2四半期決算は、底堅い産業向け需要に加え、通信およびデータセンター事業の劇的な加速が牽引し、売上高、利益ともにウォール街の予測を上回る極めて好調な内容となった。車載向けエンド市場には依然として一部で軟調さが見られるものの、経営陣が示した次の第3四半期の好調な見通し(ガイダンス)により、AI駆動型アプリケーションの規模拡大が続くなかで、同社の規律ある経営とプレミアムバリュエーションを維持する能力に対する投資家の信頼が再確認された。

こうしたセクターのモメンタムを補完したのが、高バリュエーションのテクノロジー株への圧力を和らげるマクロ経済指標の好転であった。米国債利回りの低下と原油価格の下落を受けて市場全体のセンチメントは反発し、米連連邦準備制度理事会(FRB)による最近のタカ派的な金融政策シグナルに対する投資家の懸念が和らいだ。このマクロレベルでの懸念後退が、主要半導体メーカー全体への買い圧力を効果的に促した。

この前向きな投資ストーリーは、著名な金融機関による一連のアナリスト予想の上方修正、投資判断の引き上げ、および目標株価の引き上げによってさらに補強された。加えて、アナログ・デバイセズに連動する単一株式レバレッジ型上場投資信託(ETF)が最近設定されたことで、アクティブトレーダーの関心も刺激され、急成長するAIおよびインテリジェントエッジ関連ポートフォリオにおける同社の存在感の高まりが浮き彫りとなった。最近の買収に伴う統合プロセスの摩擦や、サイクルのピークにおける脆弱性などのリスクは残るものの、それらは本日の株価上昇を牽引した強力な長期的需要とマクロ経済の追い風の陰に隠れる形となった。

Analog Devices Inc(ADI)のテクニカル分析

技術的に見ると、Analog Devices Inc (ADI)はMACD(12,26,9)の数値が0.504で、買いのシグナルを示しています。RSIは58.849で中立の状態、Williams%Rは9.294で買われ過ぎの状態を示しています。ご注意ください。

Analog Devices Inc(ADI)のメディア報道

メディア報道に関して、Analog Devices Inc (ADI)はメディア注目度スコア47を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Analog Devices Inc(ADI)のファンダメンタル分析

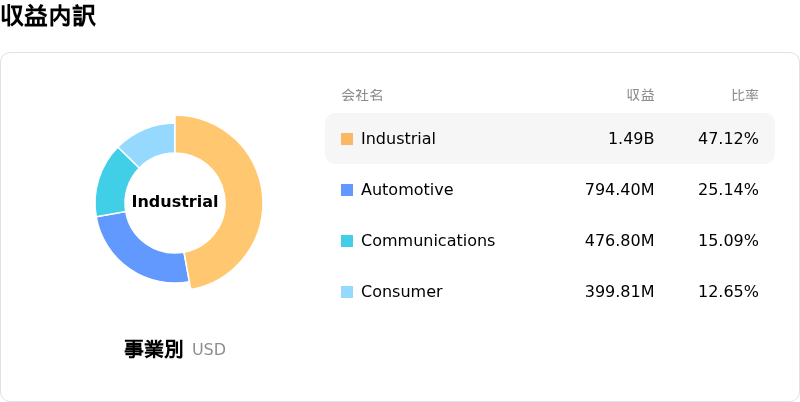

Analog Devices Inc (ADI)はテクノロジー機器業界に属しています。最新の年間売上高は$11.02Bで、業界内で17位です。純利益は$2.27Bで、業界内では13位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$446.04、最高は$515.00、最低は$315.00です。

Analog Devices Inc(ADI)に関する詳細

企業固有のリスク:

- 自動車エンド市場の軟調さ:Analog Devicesは、主要な自動車セグメントにおいて、過去の季節水準を下回る持続的な需要の軟調さに直面しています。世界的な電気自動車(EV)販売の減速や、既存の自動車メーカーによる生産調整が売上高の循環的な押し下げ要因となっており、他セクターでの追い風があるにもかかわらず、全体の成長を抑制しています。

- Empower Semiconductorの統合における摩擦:同社による最近の15億ドルのEmpower Semiconductorの全額現金による買収(年間売上高の約28倍というプレミアムで完了)は、重大な業務統合リスクと資本配分の懸念をもたらし、短期的な営業利益率を圧迫する可能性があります。

- 割高なバリュエーションと反落リスク:予想株価収益率(PER)が約32倍(実績PERは57倍超)という高いマルチプルで取引されているため、人工知能(AI)やデータセンターの需要が市場の予想よりも早く正常化した場合、株価は「事実で売る(sell-the-news)」利益確定売りや調整に対して非常に脆弱なままです。

- インサイダーによる売却の加速:CEOや上級副社長などの経営幹部による多額のインサイダー売り(過去3ヶ月間で合計約1,460万ドルに達する)は、投資家のネガティブなセンチメントを強め、現在の株価水準の持続可能性に対する機関投資家の懸念を高めています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。