6月18日のFerguson Enterprises Inc (FERG) 値動きは3.33%上昇:完全な分析

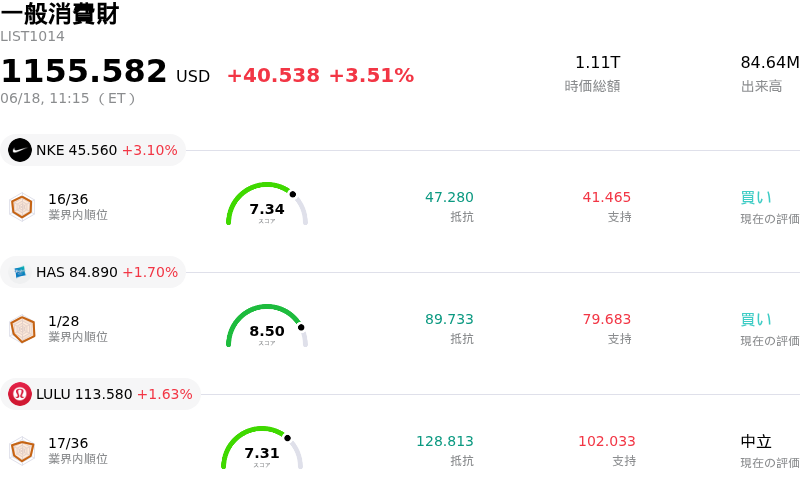

Ferguson Enterprises Inc (FERG) 値動きは3.33%上昇しました。一般消費財セクターは3.51%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Nike Inc (NKE) 上昇 3.16%、Hasbro Inc (HAS) 上昇 1.70%、Lululemon Athletica Inc (LULU) 上昇 1.56%。

本日のFerguson Enterprises Inc(FERG)の株価上昇の要因は何ですか?

ファーガソン・エンタープライズは、投資家の信頼感を高める一連の重要な戦略的・構造的アップデートを受けて、株価の上昇モメンタムと顕著な日中ボラティリティを経験している。これらの動向の中でも最も重要なのは、同社が7月にロンドン証券取引所における重複上場を廃止し、上場構造を簡素化するという最近の発表である。取引流動性が大幅に高いニューヨーク証券取引所のみに取引を統合することで、同社は重複上場に伴う管理上の複雑さやオーバーヘッドコストを排除する。この決断力ある転換は、同社の株式市場における存在感を同社の核心である北米事業や顧客ベースと直接一致させるものであり、機関投資家からも歓迎されている。

さらに、同社株は現在進められている資本配分戦略の順調な実行からも恩恵を受けている。取締役会は以前、最大20億ドルにのぼる大規模な新規自己株式買い取りプログラムを承認しており、これは同社の株価が過小評価されているという強い自信を示している。この自社株買いプログラムは、7月に予定されている堅実な配当支払いと相まって、引き続き株価の強力な下支えとなっている。主要なヘッジファンドや資産運用会社が同社への出資比率を維持または引き上げており、機関投資家からの支持は依然として強く、同社の長期的な価値提案に対する市場の信頼をさらに浮き彫りにしている。

この構造転換を支えているのは、北米の建設およびインフラ流通セクターにおける同社の着実な業績である。住宅建設市場全体はまちまちな状況に直面しているものの、ファーガソンの最近の四半期決算は堅調な底堅さを示した。同社は、高利益率の空調機器(HVAC)事業の拡大、プライベートブランド製品の提供、および規律あるコスト管理への戦略的注力を原動力に、市場予想を上回る1株当たり利益(EPS)と緩やかな売上高の拡大を達成した。これらの決算を受けたアナリストによる良好な業績予想修正や目標株価の引き上げは、市場参加者が上場の一本化、構造的なコスト削減、および積極的な自社株買いの相乗効果を織り込む中で、株価の上昇軌道を後押しし続けている。

Ferguson Enterprises Inc(FERG)のテクニカル分析

技術的に見ると、Ferguson Enterprises Inc (FERG)はMACD(12,26,9)の数値が2.860で、中立のシグナルを示しています。RSIは47.411で中立の状態、Williams%Rは50.380で中立の状態を示しています。ご注意ください。

Ferguson Enterprises Inc(FERG)のファンダメンタル分析

Ferguson Enterprises Inc (FERG)は一般消費財業界に属しています。最新の年間売上高は$12.83Bで、業界内で6位です。純利益は$786.00Mで、業界内では8位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$282.75、最高は$315.00、最低は$204.56です。

Ferguson Enterprises Inc(FERG)に関する詳細

個別企業リスク:

- ロンドン証券取引所における上場廃止に伴う摩擦: ファーガソンが2026年6月16日に正式発表した、2026年7月20日付でのロンドン証券取引所(LSE)における重複上場の廃止は、英国預託証券(DI)の保有者に対して、NYSE(ニューヨーク証券取引所)で取引される株式への能動的な転換を強いるものとなります。これは事務手続き上の複雑さを生み出し、米国株式の保管(カストディ)ができない、あるいはそれを望まない欧州の投資家からの短期的な売り圧力を誘発するリスクがあります。

- 経営陣によるインサイダー取引シグナルへの懸念: CEO(最高経営責任者)やCHRO(最高人事責任者)を含む上級経営陣による2026年6月初旬の「規則10b5-1」取引計画の導入および実行は、市場にネガティブなセンチメントをもたらし、インサイダーによる株式売却に対するアナリストの懸念を引き起こしました。特に、株価が売上高(トップライン)の好不調が混在する局面を推移している中での実行であるため、懸念が強まっています。

- 循環的な住宅・居住用不動産市場の逆風: 同社の事業は、長期化する高金利環境や住宅購入能力(アフォーダビリティ)の制約に対して依然として極めて脆弱です。これらの要因は新築住宅建設や修繕・リフォーム需要を抑制し続けており、中核である水・空気ソリューション部門におけるオーガニックな売上成長を脅かしています。

- 逼迫する流動性指標: 当座比率(クイック・レシオ)が0.96と、同社は短期的な流動性の逼迫に直面しています。これは、資金集約的なHVAC(暖房・換気・空調)事業の買収と並行して、新たに承認された20億ドルの自己株式取得プログラムを実行しようとする中で、業務上の機動力を制約する可能性があります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。