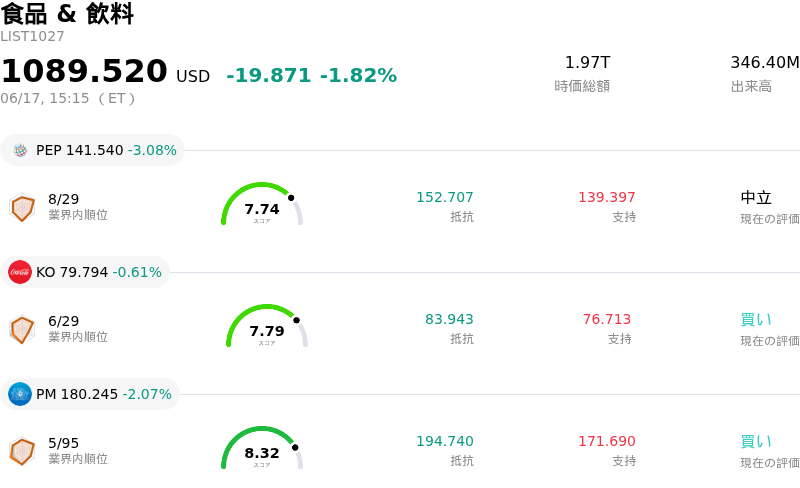

6月17日のPepsiCo Inc (PEP) 値動きは3.08%下落:値動きの背後にある事実

PepsiCo Inc (PEP) 値動きは3.08%下落しました。食品 & 飲料セクターは1.82%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:PepsiCo Inc (PEP) 下落 3.08%、Coca-Cola Co (KO) 下落 0.61%、Philip Morris International Inc (PM) 下落 2.07%。

本日のPepsiCo Inc(PEP)の株価下落の要因は何ですか?

ペプシコ株に対する突然の下押し圧力と日中のボラティリティは、主に米連邦準備理事会(FRB)の直近の金融政策決定会合を受けた、より広範なマクロ経済のシフトに起因している。中央銀行は新たに就任した指導部の下で金利据え置きを決定したものの、同時に公表された経済見通し(SEP)は驚くほどタカ派的な内容となった。改定されたドットプロット(金利予測分布図)は、政策担当者が年内の借入コスト引き上げを想定していることを示唆しており、従来の金融緩和期待からの急激な方針転換となった。このタカ派的な姿勢は株式市場全体で広範なリプライシング(価格再評価)を引き起こし、ペプシコのような高配当でディフェンシブな生活必需品株に過度な影響を及ぼしている。金利が高止まりするか、あるいは上昇が予想される局面では、投資家が債券などの固定利回り資産により安全で競争力のある利回りを見出すため、従来の配当株の相対的な魅力は低下する。

マクロ的な逆風に加え、ウォール街の論調も最近、このスナック・飲料大手に対してより慎重な姿勢を強めている。パイパー・サンドラーやTDコーウェンを含む様々な投資会社が、同社株の目標株価を引き下げた。これらの投資判断引き下げは、パッケージや、アルミニウムや石油派生物などの原材料に関連する根強い投入コスト圧力への懸念の高まりを浮き彫りにしており、これらは来年にかけて同社のコスト構造に影響を与え続けると予想されている。さらに、ペプシコの主軸であるスナック菓子部門における流通の勢いが想定を下回っていることも投資家心理の重荷となっており、目先の販売数量の伸びに対する懸念を生じさせている。

需要の弾力性と価格決定力をめぐる懸念も、市場の不安を煽っている。最近の報道によると、同社は高止まりするインフレに対抗するため、スナック製品群のさらなる値上げを準備しているという。ペプシコは歴史的に強固な価格決定力を示してきたものの、さらなる値上げは生活費に余裕のない消費者の離脱を招き、販売数量の減少につながるのではないかと投資家の間で懸念が高まっている。利益率の維持と販売数量 of 回復との間にあるこの構造的な緊張関係は、市場が同社の次期四半期決算発表を控える中で、極めて重要な焦点となっている。

最後に、機関投資家によるポートフォリオ調整がマイナスの勢いを増幅させている。最近の規制当局への提出書類によると、ラッセル・インベストメンツ・グループやカナダ国立銀行を含む著名な機関投資家が同社株の保有高を減らしていることが明らかになった。この機関投資家による売りに加え、最近増配された配当のフリーキャッシュフローに対する支払余力の細さが嫌気され、市場参加者が一時的にディフェンシブ銘柄から資金を流出させる動きにつながり、日中の売りを加速させている。

PepsiCo Inc(PEP)のテクニカル分析

技術的に見ると、PepsiCo Inc (PEP)はMACD(12,26,9)の数値が1.326で、中立のシグナルを示しています。RSIは48.625で中立の状態、Williams%Rは26.631で買いの状態を示しています。ご注意ください。

PepsiCo Inc(PEP)のメディア報道

メディア報道に関して、PepsiCo Inc (PEP)はメディア注目度スコア43を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

PepsiCo Inc(PEP)のファンダメンタル分析

PepsiCo Inc (PEP)は食品 & 飲料業界に属しています。最新の年間売上高は$93.92Bで、業界内で1位です。純利益は$8.24Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$168.02、最高は$195.00、最低は$132.00です。

PepsiCo Inc(PEP)に関する詳細

企業固有のリスク:

- **マージン懸念に伴うアナリストの目標株価引き下げ:** 2026年6月12日、Piper SandlerはPEPの目標株価を181ドルから178ドルに引き下げ、原材料コストの上昇圧力(2027年のコスト構成に影響を与えることが予想される原油、デリバティブ、アルミニウム価格の高騰など)や、スナック菓子部門における想定以上の流通モメンタムの減速を理由に挙げた。また、TD Cowenも米国の小売トレンドの低迷や、SNAP免除州における飲料需要の軟化を理由に、目標株価を165ドルから150ドルに引き下げた。

- **配当に対するキャッシュフローカバー率の逼迫:** 2026年6月16日の財務分析では、PepsiCoの2026年度の予想配当支払額(約79億ドル)が、2025年度のフリーキャッシュフロー(76億7,000万ドル)をわずかに上回っており、フリーキャッシュフロー(FCF)配当性向が約103%という懸念すべき水準に達していることが指摘された。この逼迫したカバー率は財務の柔軟性を制限し、高いレバレッジ比率(自己資本負債比率244.8%)のバランスシートに強い圧力をかけている。

- **マクロ経済の利回り競争とセクターローテーション:** 2026年6月17日、連邦準備制度(FRB)の見通し変化が年内の利上げの可能性を示唆したことで、PEPのバリュエーションの再評価(リプライシング)が引き起こされた。米国債利回りの上昇により、インカムゲインを求める資金の獲得競争が激化しており、PepsiCoのような高配当のディフェンシブな生活必需品株から、固定金利の代替資産への機関投資家資金の流出を招いている。

- **間近に迫る値上げに伴う販売量減少の脅威:** 第2四半期決算発表を前に、PepsiCoは上昇する原材料・労務コストを相殺するため、2026年6月下旬にスナック製品群の新たな値上げを計画していると報じられている。この価格戦略は、消費者の反発を加速させ、中核である北米の食品および飲料部門におけるさらなる販売量減少を招くリスクがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。