6月17日のSynopsys Inc (SNPS) 値動きは5.41%上昇:どのようなシグナルを示しているのか?

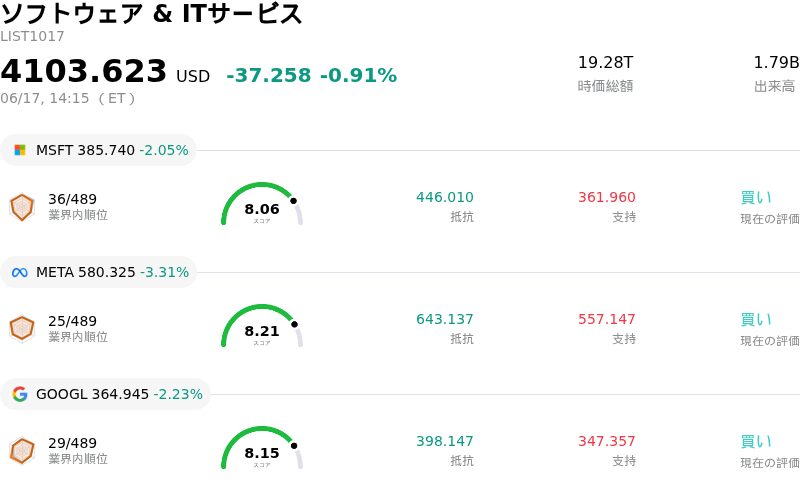

Synopsys Inc (SNPS) 値動きは5.41%上昇しました。ソフトウェア & ITサービスセクターは0.91%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 下落 2.05%、Meta Platforms Inc (META) 下落 3.31%、Alphabet Inc Class A (GOOGL) 下落 1.98%。

本日のSynopsys Inc(SNPS)の株価上昇の要因は何ですか?

シノプシスは本日、主要な製品発表と半導体設計ソフトウェア分野における継続的な勢いに後押しされ、大幅な上昇を記録した。主な短期的な触媒は、同社初となるマルチフィジックス・フュージョン(Multiphysics Fusion)ソリューションの正式発表と即時の導入開始である。このポートフォリオは、シノプシスの人工知能(AI)搭載の電子設計自動化ソリューションとAnsysの優れたサインオフ解析技術を統合した、大きな技術的マイルストーンとなる。これは、熱、電磁気、パワー・インテグリティの課題が深刻化する、最先端チップやマルチダイ・アーキテクチャの複雑化に直接対応するものである。Nvidia、Cisco、MediaTek、Samsung Foundryなどの業界リーダーはすでにこの統合を検証しており、設計収束時間の大幅な短縮と著しい性能向上を実証している。今回の展開は、Ansys買収によって生じる、高利益率のシナジー効果が加速していることを浮き彫りにしている。

市場の信頼をさらに高めているのは、シノプシスの戦略的なガバナンス刷新が広く認識されたことである。同社は最近、アクティビスト(物言う株主)であるElliott Investment Managementと協力協定を締結し、これにはジェシー・コーン(Jesse Cohn)氏の取締役への任命が含まれている。この動きは、事業執行、規律ある資本配分、そして株主価値の最大化への注力を強化することを示すものとして、機関投資家から好感されている。Elliottからの取締役就任はプラスの心理的要因として働き、Ansys買収に伴う複雑な統合や債務を巡る過去の市場の懸念を和らげるのに役立っている。

さらに、堅調な値動きは、シノプシスの好調な第2四半期決算が改めて評価されたことを反映している。5月下旬の決算発表後の反応は、マクロ経済への警戒感や統合費用による一時的な利益率の押し下げによって和らいだものの、投資家は同社の上方修正された通期目標にますます注目している。AIによるチップの複雑化やマルチフィジックス・シミュレーションに対する構造的な需要に後押しされ、シノプシスは通期の売上高および調整後1株当たり利益(EPS)の見通しを引き上げた。機関投資家による着実なポジションの積み上げは、同社の設計スイートの長期的な最適化と戦略的優位性(堀)が、短期的な統合の逆風を覆い隠し始めていることを示している。

最後に、この上昇基調は、半導体設計およびソフトウェアのエコシステム全体にわたる広範な勢いに支えられている。現代のチップ・アーキテクチャはシステムレベルの共同設計を必要とするため、高度な電子設計ツールに対する需要はますます非弾力的になっている。事前合意された取引計画に基づく定期的な役員による株式売却など、週初めには軽微なセンチメントへの下押し圧力があったものの、AIの加速や先端プロセスノード設計という構造的な追い風が、引き続きシノプシスの市場におけるリーダーシップを強化し、現在の株価上昇を牽引している。

Synopsys Inc(SNPS)のテクニカル分析

技術的に見ると、Synopsys Inc (SNPS)はMACD(12,26,9)の数値が-12.406で、売りのシグナルを示しています。RSIは37.165で中立の状態、Williams%Rは95.620で売られ過ぎの状態を示しています。ご注意ください。

Synopsys Inc(SNPS)のファンダメンタル分析

Synopsys Inc (SNPS)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$7.05Bで、業界内で46位です。純利益は$1.33Bで、業界内では38位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$560.47、最高は$650.00、最低は$403.85です。

Synopsys Inc(SNPS)に関する詳細

個別企業リスク:

- インサイダーによる大規模な株式売却: 2026年6月12日のシェラ・グレーザーCFOによる3,394株の売却に続き、同年6月15日にはサシーン・ガジ社長兼CEOが約670万ドル相当の14,603株の売却を実行した。これにより株価に短期的な下押し圧力が生じ、機関投資家に警戒を促すシグナルとなっている。

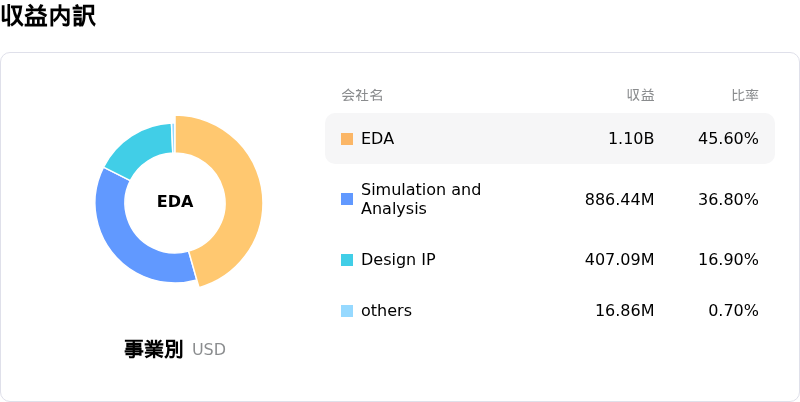

- デザインIP部門の減収とマージン低下: 同社の中核事業であるデザインIP部門は、厳しい事業運営上の圧力にさらされている。第2四半期決算において、同部門の売上高は前年同期の4億8,200万ドルから4億5,420万ドルへと減少。AIリソースの痛みを伴う再配分への取り組みの影響もあり、調整後営業利益率は31%から24%(今年度上半期では21%に低下)へと低下した。

- 過度なレバレッジによる重荷: 積極的な戦略的買収、とりわけAnsysの統合により、Synopsysのバランスシートは100億1,400万ドルにのぼる長期債務を抱え、過度なレバレッジ状態にある。これはわずか24億8,400万ドルの現金および現金同等物とは対照的であり、資金調達コストや金利費用の上昇を招き、全体の純利益率を押し下げる要因となっている。

- プレミアム・バリュエーションとマルチプル収縮リスク: 業界平均の24倍に対して約44.5倍という割高な株価収益率(PER)マルチプルで取引されているため、株価はバリュエーション調整に対して極めて脆弱である。6月中旬時点の直近の割引キャッシュフロー(DCF)分析では、本質的なフリーキャッシュフロー価値はわずか344.67ドルにとどまることが示されており、株価は大幅なマイナスの安全余裕度に直面している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。