6月16日のQualcomm Inc (QCOM) 始値は3.03%上昇:どのようなシグナルを示しているのか?

Qualcomm Inc (QCOM) 始値は3.03%上昇しました。テクノロジー機器セクターは3.70%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 0.58%、SanDisk Corporation (SNDK) 上昇 1.40%、NVIDIA Corp (NVDA) 下落 0.81%。

本日のQualcomm Inc(QCOM)の株価上昇の要因は何ですか?

クアルコム(Qualcomm)は、大規模な買収の可能性と近く控える戦略的節目に対する投資家の強い楽観論に後押しされ、顕著な上昇を記録した。主な要因となったのは、クアルコムが業界のパイオニアであるジム・ケラー氏によって設立されたAIチップ設計のスタートアップ企業、テンストレント(Tenstorrent)の買収に向け、極めて進展した交渉を活発に行っているとの報道である。80億ドルから100億ドル規模と評価されるこの買収が実現すれば、製品ポートフォリオの多様化を目指すクアルコムの取り組みにおいて、極めて重要な一歩となる。従来のGPUよりも効率的に機械学習ワークロードを処理することを目指すテンストレントの高度なAIプロセッサ設計を統合することで、クアルコムは主力のスマートフォン事業を大きく超え、高性能コンピューティングおよびデータセンター向けハードウェア市場における強力な競合としての地位を確立することになる。

この買収に関するニュースに加え、同社が近く開催する「インベスター・デイ(投資家向け説明会)」への期待も高まっている。ウォール街のアナリストは同イベントを見据えて同社株に対する強気の見方を急速に強めており、複数の企業が目標株価を引き上げた。特に、JPモルガンは目標株価を大幅に引き上げるとともに、同社株を「ポジティブ・カタリスト・ウォッチ(好材料監視銘柄)」に指定した。同イベントでは、クアルコムの野心的なデータセンター戦略が正式に説明され、今後数年間における巨額のデータセンター関連売上高の目標が示されると予測している。投資家は、カスタムシリコン、汎用CPU、AIアクセラレータに関する具体的な詳細を待ち望んでおり、これらは長期的な多角化に向けた明確な道筋を示すものと期待されている。

この勢いは、最高経営責任者(CEO)のクリスティアーノ・アモン氏が示した、コンシューマー向けAIエコシステムの拡大に関するビジョンによってさらに後押しされている。同CEOは、クアルコムが40以上の異なるAIデバイス設計に積極的に共同で取り組んでいることを強調し、スマートウェアラブルやグラス型端末がAIエージェントの直接的なエンドポイントとなることへの強い期待を示した。この戦略的かつ未来志向のビジョンは、市場の関心を従来の循環的なスマートフォン依存の需要サイクルから、車載向けを含むマルチ業界での成長加速へと見事に転換させた。同社の車載向け設計パイプラインは極めて堅調を維持している。

最後に、好調なマクロ経済と広範な市場環境が、これらの個別株要因を増幅させた。米連邦準備理事会(FRB)が新たな指導部のもとで政策会合を開始するなか、金利の据え置き観測がハイテク株にとって支援的な背景となった。半導体セクターの全面高や、ハイテク株比率の高いNasdaq指数の好調な推移が追い風となって投資家心理を好転させ、クアルコム独自のAIや構造的なカタリストが株価を大幅に押し上げる要因となった。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が-10.509で、中立のシグナルを示しています。RSIは53.563で中立の状態、Williams%Rは56.015で売りの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

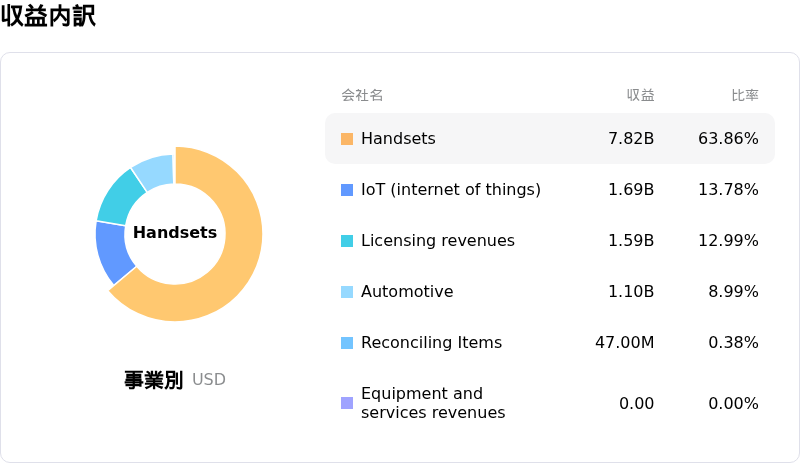

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$180.21、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

個別企業のリスク:

- TenstorrentのM&Aに伴う財務および統合リスク:2026年6月16日の報道によると、QualcommはAIチップのスタートアップ企業であるTenstorrentを80億〜100億ドルという巨額の資金で買収する交渉を進めている。機関投資家向けアナリストらは、この高額なプレミアムを伴う取引により、多大な統合の摩擦、将来的なマージン希薄化、および同社の技術を商業的に実現可能なデータセンター向け半導体にどれほど迅速に転換できるかという実行面での不確実性が生じると指摘している。

- 地政学的リスクおよび輸出管理の先行き不透明感:Qualcommが中国企業ByteDanceと進めているカスタムAIチップに関する協業について、市場では依然として懸念が根強く残っている。アナリストは、米政府が中国の顧客に対する高度なAI半導体の出荷に向けてより厳格な輸出管理規制を課した場合、この取引によってQualcommが即座に規制上の下振れリスクに直面すると警告している。

- マルチプルの大幅な縮小の脅威:最近のボラティリティの高い「事実で売る(sell-the-news)」反転劇を受け、Qualcommの株価は現在、割高なバリュエーション(過去のGF Valueに対して26%近く割高)で取引されている。アナリストは、来たる6月24日のインベスター・デイにおいて、経営陣が「Dragonfly」およびデータセンター部門に対して高い競争力を持つ具体的な売上目標を提示できなければ、株価のマルチプルは従来の携帯端末向け収益をベースとした水準へと急激に収縮するリスクがあると警告している。

- 高マージンなライセンス事業の圧迫とAppleの移行に伴う影響:アナリストの解説では、Qualcommの高利益率なライセンス部門(QTL)における長期的なマージン圧迫のリスクが強調されている。これに加え、Appleが2027年までに同社製品からQualcomm製モデムを完全に排除する移行措置を積極的に進めていることで、構造的な売上減少が追い打ちをかけており、重要なレガシー収益源が脅かされている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。