6月11日のLockheed Martin Corp (LMT) 値動きは3.41%上昇:完全な分析

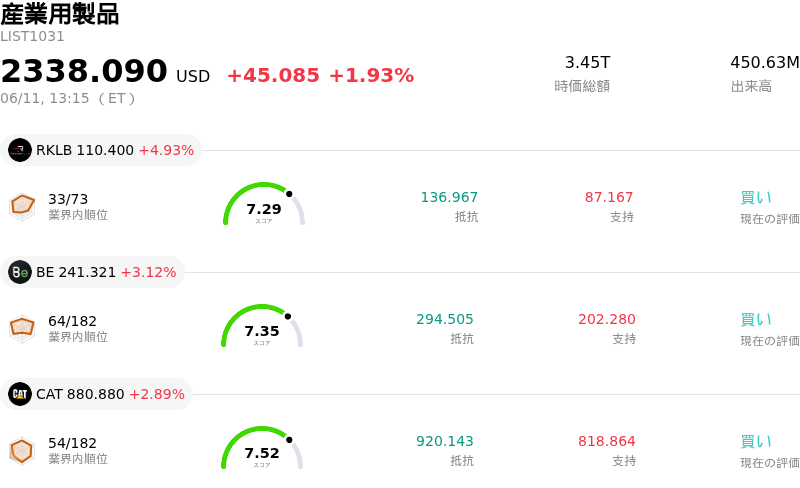

Lockheed Martin Corp (LMT) 値動きは3.41%上昇しました。産業用製品セクターは1.93%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 4.93%、Bloom Energy Corp (BE) 上昇 3.12%、Caterpillar Inc (CAT) 上昇 2.89%。

本日のLockheed Martin Corp(LMT)の株価上昇の要因は何ですか?

ロッキード・マーチン(LMT)の株価は、防衛セクターにおける複数の好材料や同社固有のニュースを受け、2026年6月11日に上昇した。

強気なセンチメントの大きな要因は、防衛製品およびサービスに対する堅調な需要が継続していることだ。過去数週間にわたり、ロッキード・マーチンは、PAC-3ミサイルの大型契約、F-35の納入、ニュージーランドへのMH-60Rシーホーク・ヘリコプター売却、デンマークとの対地ミサイル取引など、計100億ドル近い新規防衛契約を獲得した。これらの受注は、世界的な軍事費拡大における「地政学的な追い風」と「軍拡競争に伴う旺盛な需要」を浮き彫りにしており、これらは一時的ではなく構造的な変化と見なされている。また、同社は2026年6月1日、次世代迎撃ミサイル(NGI)プログラムを支援する新たなミサイル組立棟を開設し、需要増加への対応に向けた姿勢を改めて示した。

さらに、アナリストによる好意的な見方も影響したとみられる。一部のアナリストは、魅力的なバリュエーションとセクターの追い風を理由に、ロッキード・マーチンの投資判断を「ホールド(継続保有)」から「バイ(買い)」に引き上げた。2026年6月初旬時点のコンセンサス・レーティングは「ホールド」であったが、目標株価の平均値は直近の取引水準から大幅な上昇余地を示唆していた。2026年第1四半期決算は売上高とEPS(1株利益)が予想を下回るなど強弱入り混じる内容だったが、経営陣は通期のガイダンスを据え置き、生産マイルストーンの達成やプログラムの問題解決が進む2026年後半には収益性が改善するとの見通しを示した。同社の膨大な受注残も、将来の収益源に対する投資家の安心感を高めている。

防衛産業全体でも好材料が見られた。2026年6月10日、NATO事務総長は同盟全体で防衛生産とイノベーションを加速させる不可欠な必要性を強調した。生産拡大と投資を求めるこの動きは、継続する地政学的緊張と相まって、ロッキード・マーチンのような防衛関連企業にとって良好な事業環境を生み出している。ベルリン航空ショーでは、エアバスやMBDAなどの企業も新たな防衛ソリューションを披露し、同セクターにおける継続的なイノベーションと投資を印象づけた。

2026年6月9日、ロッキード・マーチンは対外有償軍事援助(FMS)プログラムの一環として、F-35戦闘機の資材調達に関する1億5,390万ドルの契約修正を完了した。完了時期は2030年12月を予定している。競争入札を経ずに締結されたこの契約は、同社の事業と収益の柱であるF-35プログラムへの国際的な需要が継続していることを示している。また、5月下旬には同盟国向けのロジスティクス支援や訓練サービスに関する他の長期契約も獲得した。2026年6月11日のロッキード・マーチン(LMT)株の上昇は、主に一連の重要な契約獲得と、防衛産業に対する全般的に明るい見通しが要因となった。同社は最近、PAC-3ミサイルの大型契約、F-35の納入、国際パートナーへのMH-60Rシーホークおよび対地ミサイルの売却など、計100億ドル近い新規防衛契約を確保した。これらの受注は、根強い地政学的要因に支えられた防衛製品の旺盛な需要期にあることを強調している。

これらの主要な出来事に加え、生産能力拡大への取り組みも同社の長期的な見通しを支えている。ロッキード・マーチンは2026年6月1日、特に次世代迎撃ミサイル(NGI)プログラム向けに新たなミサイル組立棟を開設し、将来の需要と受注残への対応に向けた投資姿勢を鮮明にした。

アナリストのセンチメントも株価の好調に寄与した。2026年第1四半期決算は売上高と1株利益が一部予想に届かず強弱の分かれる内容となったが、経営陣は通期のガイダンスを改めて表明した。プログラムの問題解決や生産マイルストーンの達成に伴い、下半期の収益性改善に期待を示している。一部のアナリストは、魅力的なバリュエーションやセクター内の追い風を挙げ、ロッキード・マーチンの格付けを引き上げている。

業界全体の環境は引き続き良好である。NATO事務総長が同盟全体での防衛生産とイノベーションの加速を提唱したことは、世界的な軍事費の増加を反映している。こうしたマクロ経済的な背景と、対外有償軍事援助向けのF-35資材に関する1億5,390万ドルの契約修正など、主要な契約獲得を続けるロッキード・マーチンの実績が相まって、投資家の信頼に向けた強固な基盤となっている。これらの要因が一体となり、株価の堅調な推移を支えた。

Lockheed Martin Corp(LMT)のテクニカル分析

技術的に見ると、Lockheed Martin Corp (LMT)はMACD(12,26,9)の数値が[-7.66]で、中立のシグナルを示しています。RSIは47.08で中立の状態、Williams%Rは-52.04で売られ過ぎの状態を示しています。ご注意ください。

Lockheed Martin Corp(LMT)のメディア報道

メディア報道に関して、Lockheed Martin Corp (LMT)はメディア注目度スコア45を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Lockheed Martin Corp(LMT)のファンダメンタル分析

Lockheed Martin Corp (LMT)は産業用製品業界に属しています。最新の年間売上高は$75.05Bで、業界内で3位です。純利益は$5.02Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$625.51、最高は$756.00、最低は$511.00です。

Lockheed Martin Corp(LMT)に関する詳細

企業固有のリスク:

- Lockheed Martinは、世界的な需要急増とサプライチェーンの継続的な逼迫の中でパトリオット・ミサイルの納入遅延に直面しており、当面の操業上の課題が浮き彫りとなっている。

- ゴールドマン・サックスのアナリスト、ノア・ポポナク氏は、2026年6月2日の時点で「売り」の投資判断を継続した。理由として、契約リスクの増大や、特にF-35の生産ペース停滞に伴う航空機部門の成長鈍化への懸念を挙げている。

- F-35プログラムは、根強い整備・信頼性の問題、ソフトウェア(TR-3)統合の遅延、過熱問題などの重大な課題に引き続き直面しており、これを受けて米空軍は2026年の調達計画を半減させた。

- 同社は2026年第1四半期に、フリーキャッシュフローがマイナス2億9100万ドルと大幅な悪化を記録したと発表した。これは請求や増産のタイミングの問題に加え、F-16プログラムにおける不利益な利益調整が要因とされている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。