6月10日のParker-Hannifin Corp (PH) 終値は3.02%下落:投資家が知っておくべき情報

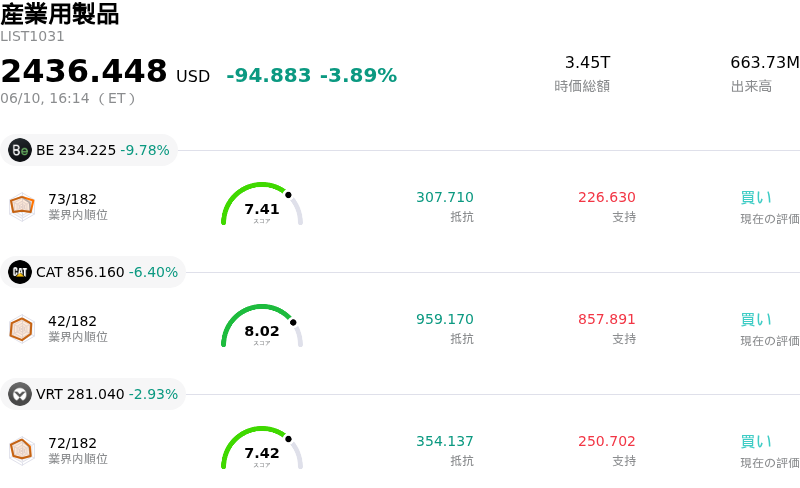

Parker-Hannifin Corp (PH) 終値は3.02%下落しました。産業用製品セクターは3.89%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 下落 9.35%、Caterpillar Inc (CAT) 下落 6.29%、Vertiv Holdings Co (VRT) 下落 2.98%。

本日のParker-Hannifin Corp(PH)の株価下落の要因は何ですか?

パーカー・ハニフィン(PH)の株価は本日下落した。これは、最近のアナリストによる調整、バリュエーションへの懸念、そして好調なパフォーマンスを受けた利益確定売りの動きが重なったことが主な要因とみられる。同社は最近、2026年度第3四半期の決算を発表し、売上高と1株当たり利益がともに予想を上回り、通期の業績見通しを引き上げたものの、市場は強弱入り混じるシグナルを消化しているようだ。

要因の一つとして、最近のアナリストによる目標株価の調整が挙げられる。バーンスタインが投資判断を「アウトパフォーム」として調査を開始した一方で、レイモンド・ジェームズは「アウトパフォーム」の判断を維持しつつも目標株価を引き下げた。こうしたアナリストの見解の相違、特に一部の証券会社による下方修正は、投資家の警戒感と売り圧力を招く可能性がある。

さらに、一部の分析ではPHが割高な水準で取引されている可能性が指摘されている。適正価値に対して過大評価されているとの評価もあり、株価収益率(PER)は過去の中央値を大幅に上回っている。このようなバリュエーションへの懸念は、特に上昇基調が続いた後において、株価を調整に対して脆弱にする。実際、同銘柄は最近まで大幅な連騰を記録しており、本日の動きは投資家による利益確定売りを反映している可能性もある。

また、同社は堅調な業績を示したものの、前回の決算報告自体は、売上高が予想を上回った一方で調整後営業利益が予想に届かないという、投資家にとって判断の分かれる内容であった。この乖離は、売上高の力強い伸びにもかかわらず、市場が営業利益率の持続性を再評価する中で、現在の取引判断に影響を及ぼしている可能性がある。最後に、PHの株価には過去、特定の年の6月に軟調となるパターンが見られ、これもネガティブなセンチメントやアルゴリズム取引による判断の一因となっている可能性がある。

Parker-Hannifin Corp(PH)のテクニカル分析

技術的に見ると、Parker-Hannifin Corp (PH)はMACD(12,26,9)の数値が[-15.23]で、中立のシグナルを示しています。RSIは59.04で中立の状態、Williams%Rは-1.33で売られ過ぎの状態を示しています。ご注意ください。

Parker-Hannifin Corp(PH)のメディア報道

メディア報道に関して、Parker-Hannifin Corp (PH)はメディア注目度スコア38を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Parker-Hannifin Corp(PH)のファンダメンタル分析

Parker-Hannifin Corp (PH)は産業用製品業界に属しています。最新の年間売上高は$19.85Bで、業界内で9位です。純利益は$3.53Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1027.66、最高は$1147.00、最低は$682.12です。

Parker-Hannifin Corp(PH)に関する詳細

企業固有のリスク:

- 産業界の一部では依然として課題が続いており、製造活動や複数の最終市場における顧客の支出パターンが需要の不均衡を示していることが、パーカー・ハニフィンの業績に影響を及ぼしている。

- パーカー・ハニフィンの株価は現在、本質的なGF Value™に対して31.7%のプレミアムで取引され、PER(実績)も過去5年間の平均を大幅に上回っていることから、著しく割高であると判断されており、妥当なバリュエーションに対する懸念が高まっている。

- 同社の業績はまちまちな状況を反映しており、全体の増収が、多角化された産業セグメント内における潜在的な苦戦や需要のばらつきを覆い隠している可能性があるため、集中リスクが生じる懸念がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。