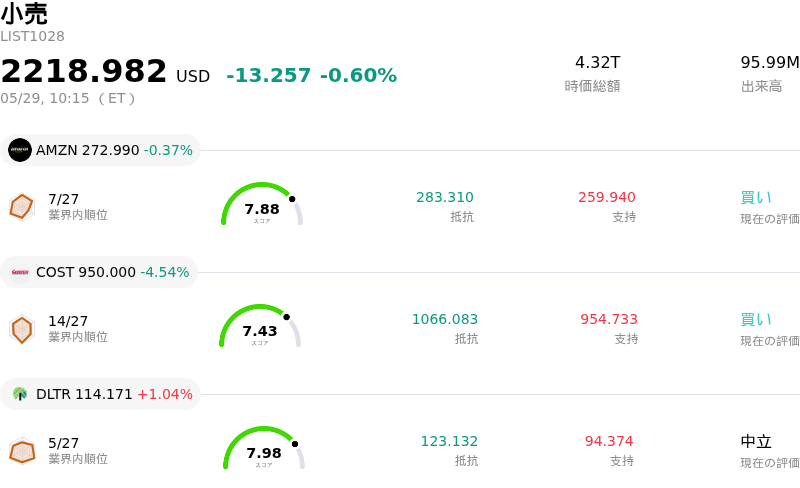

5月29日のCostco Wholesale Corp (COST) 値動きは4.54%下落:値動きの背後にある事実

Costco Wholesale Corp (COST) 値動きは4.54%下落しました。小売セクターは0.60%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Amazon.com Inc (AMZN) 下落 0.08%、Costco Wholesale Corp (COST) 下落 4.54%、Dollar Tree Inc (DLTR) 上昇 1.04%。

本日のCostco Wholesale Corp(COST)の株価下落の要因は何ですか?

コストコ・ホールセール(COST)は、5月28日の取引終了後に発表された2026年度第3四半期決算の内容を市場が消化したことで、日中の取引において顕著な株価下落を記録した。純売上高と総売上高はアナリスト予想を上回る堅調な結果となったが、市場の反応は、プレミアムなバリュエーションを背景に、こうした良好な事業実績だけでは株価をさらに押し上げるには不十分であったことを示唆している。

株価の下押し要因となったのは、希薄化後1株当たり利益(EPS)が一部のコンセンサス予想をわずかに下回ったことだ。前年同期比では増益となったものの、一部の市場予測ではさらに高い水準が見込まれていたため、予想に届かなかったとの見方が広がり投資家に嫌気された。これは、高い株価倍率で取引されている企業においては、基礎的な業績が堅調であっても、高まった期待を大幅に上回らなければ株価がマイナスに反応するという、現在の敏感な市場環境を浮き彫りにしている。

さらに、決算では生鮮食品部門での圧力や輸送コストの上昇を主因として、売上高総利益率がやや圧迫されていることが判明した。こうした営業上の逆風に加え、ヘルスケアコストの増加や販売費及び一般管理費(SG&A)に計上された法的和解金などは、市場が注視する収益性への課題を露呈させた。インフレ加速と消費者の慎重な支出傾向という広範なマクロ経済環境が、将来の利益率の底堅さに対する懸念を増幅させた可能性がある。多くの消費者がコスト意識を強めており、裁量的支出が二極化する「2つの速度」を持つ消費経済の状況が生じている。

会費収入は引き続き健全な伸びを示し、更新率も高水準を維持したが、一部のアナリストは会員数の伸びが正常化しつつある兆候を指摘した。前述の財務データやバリュエーションに対する市場心理も相まって、堅調な事業運営が特定の財務数値や投資家の高い期待に影を潜める形となった。現在の高い株価水準を正当化するには、需要の強さを確認するだけでなく、成長ストーリーを大幅に拡張する決算が求められていたが、市場はそれが十分ではないと判断した。加えて、前四半期に大手年金運用機関が保有株を削減したような機関投資家によるポジション調整も、全体的なセンチメントに寄与している可能性がある。

Costco Wholesale Corp(COST)のテクニカル分析

技術的に見ると、Costco Wholesale Corp (COST)はMACD(12,26,9)の数値が[9.96]で、中立のシグナルを示しています。RSIは42.04で中立の状態、Williams%Rは-90.97で売られ過ぎの状態を示しています。ご注意ください。

Costco Wholesale Corp(COST)のファンダメンタル分析

Costco Wholesale Corp (COST)は小売業界に属しています。最新の年間売上高は$275.24Bで、業界内で2位です。純利益は$8.10Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1076.33、最高は$1315.00、最低は$658.22です。

Costco Wholesale Corp(COST)に関する詳細

企業固有のリスク:

- コストコの株価は、第3四半期決算発表を控えた1週間で8%下落した。これは投資家による利益確定売りや、同社の割高なバリュエーションに対する警戒感が主導したもので、業績が堅調な局面でも市場心理に対して脆弱であることを示唆している。

- 第3四半期の純売上高は691億5000万ドルと、市場予想の692億ドルをわずかに下回った。他の財務指標が総じて堅調であったにもかかわらず、これが市場のネガティブな反応を招いた可能性がある。

- CFOは第3四半期におけるインフレ圧力の高まりを指摘した。特にガソリン価格の上昇や、樹脂関連の原材料コストに起因する非食品部門のさらなる価格上昇を予想しており、将来的な採算悪化につながる恐れがある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。