5月7日のIntuit Inc (INTU) 値動きは4.90%上昇:値動きの背後にある事実

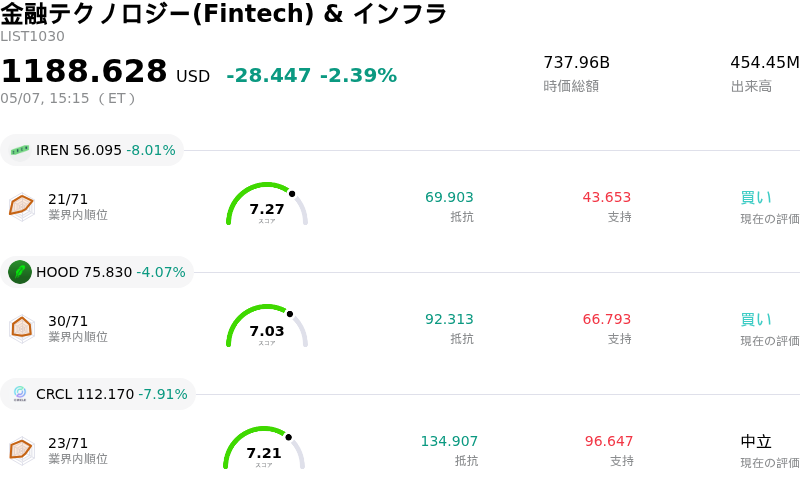

Intuit Inc (INTU) 値動きは4.90%上昇しました。金融テクノロジー(Fintech) & インフラセクターは2.39%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:IREN Ltd (IREN) 下落 8.01%、Robinhood Markets Inc (HOOD) 下落 4.07%、Circle Internet Group Inc (CRCL) 下落 7.91%。

本日のIntuit Inc(INTU)の株価上昇の要因は何ですか?

イントゥイット(Intuit)の株価は、堅調な決算内容と戦略的な製品展開が同社の成長軌道と市場拡大を裏付ける形となり、大幅に上昇した。同社が発表した2026会計年度第2四半期決算は、1株当たり利益(EPS)および売上高ともにアナリスト予想を上回った。EPSは4.15ドルとコンセンサス予想の3.68ドルを超え、売上高は予想の45.3億ドルに対し46.5億ドルに達し、前年同期比で17.4%の大幅な増収を記録した。この力強い業績に加え、2026会計年度の堅実な通期見通し(ガイダンス)で売上高とEPSの継続的な成長が示されたことが、投資家にポジティブな展望を与えた。

投資家の信頼感をさらに高めたのは、いくつかの主要な製品開発である。イントゥイットは、中小企業向けに設計されたAI駆動型の人材管理プラットフォーム「QuickBooks Workforce」を立ち上げた。この新サービスは、給与計算、人事、採用、福利厚生、オンボーディング、従業員管理を統合したもので、QuickBooksのエコシステムにおける長期的な収益機会およびクロスセルの機会として位置付けられている。併せて、同社はVestwellとの提携を発表し、QuickBooks Workforce内に「QuickBooks 401(k)」を組み込むことで、製品の利用継続率(スティッキネス)を高め、中小企業向けの退職年金サービスから新たな収益を創出することを目指している。

さらに、Intuit Credit Karmaは、信用履歴を持たない「クレジット・インビジブル」な米国人へのサービス拡大に向けた取り組みを発表した。これにより、対象者は無料でアカウントを開設し、信用履歴の構築を開始できるようになる。この戦略的施策は、Credit Karmaのユーザー基盤を拡大し、特に若年層を中心とした消費者金融部門におけるイントゥイットの地位を強化するものと期待されている。一部の証券会社が最近目標株価を修正したものの、アナリストによる全体的なコンセンサスは依然として「モデレート・バイ(緩やかな買い)」であり、複数のアナリストが「買い」評価を継続し、平均目標株価も大幅な上昇余地を示唆している。これらの要因が相まって、良好な市場心理と株価への上昇圧力に寄与した。

Intuit Inc(INTU)のテクニカル分析

技術的に見ると、Intuit Inc (INTU)はMACD(12,26,9)の数値が[-7.41]で、中立のシグナルを示しています。RSIは44.84で中立の状態、Williams%Rは-67.60で売られ過ぎの状態を示しています。ご注意ください。

Intuit Inc(INTU)のファンダメンタル分析

Intuit Inc (INTU)は金融テクノロジー(Fintech) & インフラ業界に属しています。最新の年間売上高は$18.83Bで、業界内で2位です。純利益は$3.87Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$599.13、最高は$916.00、最低は$425.00です。

Intuit Inc(INTU)に関する詳細

個別企業固有のリスク:

- 主要部門における経営陣の交代。スモールビジネス・グループ担当エグゼクティブ・バイスプレジデント兼ゼネラルマネージャー、マリアナ・テッセル氏が2026年5月31日付で退任する。

- AIの急速な進歩とAI支援型ハイタッチ・サービスの台頭による競争圧力の激化。市場シェアの浸食を招き、イントゥイットの収益構造に影響を及ぼす可能性がある。

- 2026年度第3四半期における短期的な利益率の低下予想。確定申告シーズンにおけるマーケティングおよびカスタマーサポート費用の増加を背景に、イントゥイットの調整後1株当たり利益の見通しがアナリストのコンセンサス予想を下回ったことが要因。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。