4月30日のParker-Hannifin Corp (PH) 値動きは5.98%下落:投資家が知っておくべき情報

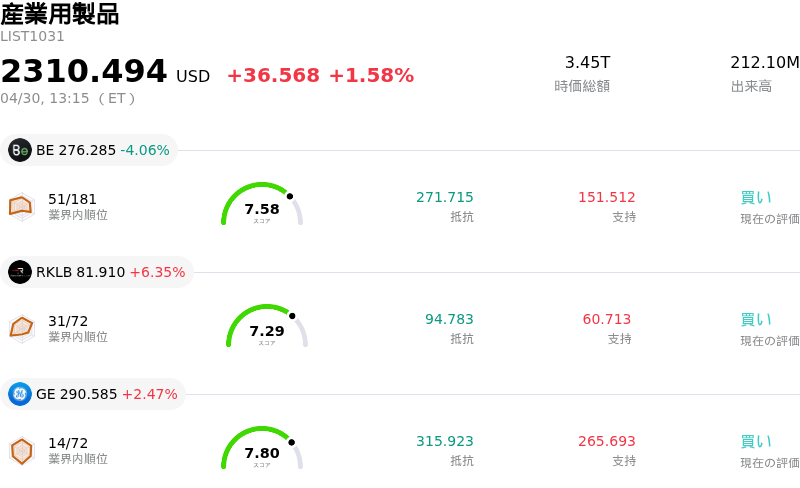

Parker-Hannifin Corp (PH) 値動きは5.98%下落しました。産業用製品セクターは1.58%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 下落 4.06%、Rocket Lab USA Inc (RKLB) 上昇 6.35%、General Electric Co (GE) 上昇 2.47%。

本日のParker-Hannifin Corp(PH)の株価下落の要因は何ですか?

パーカー・ハニフィンの株価は顕著な下落を記録した。これは、堅調な四半期決算にもかかわらず、投資家心理が他の要因によって悪影響を受けたことを示唆している。同社が発表した2026年度第3四半期決算では、調整後1株当たり利益(EPS)がアナリストのコンセンサス予想を上回り、売上高は過去最高を記録した。売上高は強力なオーガニック成長を背景に前年同期比で大幅に増加し、年初来の営業キャッシュフローも過去最高を達成した。受注率も全セグメントで堅調に推移し、受注残高は過去最高水準に達した。

しかし、市場の反応は主に「材料出尽くし(sell the news)」の様相を呈している。好決算であっても、すでに高い水準にあったガイダンス(業績見通し)予想を単に満たすか、あるいはわずかに上回る程度にとどまった場合、株価の調整につながることがある。同社は2026年度通期の調整後EPS見通しを引き上げたものの、この更新されたガイダンスはアナリストのコンセンサスを劇的に上回るものではなく、概ね一致する内容であった。これは、好調な決算を受けて、投資家が将来の見通しに対してさらに大幅な上方修正を期待していた可能性を示唆している。

ネガティブな投資家心理を助長しているのは、一部のアナリストやバリュエーション・モデルによる「株価が大幅に割高である」という支配的な見方である。業界平均と比較して高い株価収益率(PER)は、極めて強力なフォワード・ガイダンスなしには維持が困難なバリュエーション・プレミアムがついていることを示している。

さらに、過去6カ月間のインサイダー取引では、同社の経営陣による一貫した売り越しが続いており、買いの報告は一件もなかった。これは、社内からの強い確信の欠如として市場に解釈される可能性がある。加えて、前四半期には主要な機関投資家が保有ポジションを縮小しており、同社株に対する機関投資家の心理が広範に変化している兆候かもしれない。

広範なマクロ経済および業界動向も影響している可能性がある。産業製造セクターは、持続的なコスト圧力や、技術進歩のための資本支出増大の必要性など、継続的な課題に直面している。パーカー・ハニフィンはこれらのトレンドに効果的に対応しているものの、セクター全体の慎重な見通しが、特に割高と見なされる個別銘柄への意欲を抑制する可能性がある。

要約すると、今回の株価下落は、好決算後のガイダンスが堅調ではあったものの期待を大きく超えなかったこと、さらにはバリュエーションへの懸念、インサイダーによる売却、そして製造セクターへの慎重な見通しが相まって、投資家心理の重石となったことによる市場の反応が主な要因であると言える。

Parker-Hannifin Corp(PH)のテクニカル分析

技術的に見ると、Parker-Hannifin Corp (PH)はMACD(12,26,9)の数値が[9.70]で、中立のシグナルを示しています。RSIは47.66で中立の状態、Williams%Rは-96.38で売られ過ぎの状態を示しています。ご注意ください。

Parker-Hannifin Corp(PH)のメディア報道

メディア報道に関して、Parker-Hannifin Corp (PH)はメディア注目度スコア36を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Parker-Hannifin Corp(PH)のファンダメンタル分析

Parker-Hannifin Corp (PH)は産業用製品業界に属しています。最新の年間売上高は$19.85Bで、業界内で9位です。純利益は$3.53Bで、業界内では4位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1028.25、最高は$1168.00、最低は$618.44です。

Parker-Hannifin Corp(PH)に関する詳細

企業固有のリスク:

- 発表された第3四半期のGAAPベースの1株当たり利益が減少し、収益性への下押し圧力が示された。調整後利益が市場予想を上回ったにもかかわらず、株価の下落を招いた。

- 北米の産業市場における既存事業売上高の成長減速に加え、今後12カ月以内の景気後退を予想する販売代理店が増加している。

- 輸送サブセグメントにおける自動車需要の低迷継続や、中南米部門での売上高減少が重荷となった。

- 短期的な売上高ガイダンスがわずかに市場予想を下回ったことや、前年度の税務上の利益に起因するGAAPベースの比較可能性の問題が、直近の株価下落の要因となった。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。