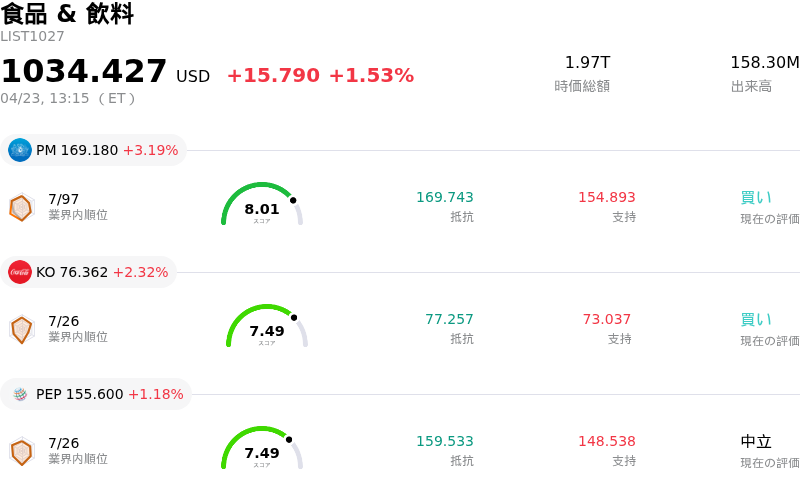

4月23日のPhilip Morris International Inc (PM) 値動きは3.19%上昇:どのようなシグナルを示しているのか?

Philip Morris International Inc (PM) 値動きは3.19%上昇しました。食品 & 飲料セクターは1.53%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Philip Morris International Inc (PM) 上昇 3.19%、Coca-Cola Co (KO) 上昇 2.32%、PepsiCo Inc (PEP) 上昇 1.18%。

本日のPhilip Morris International Inc(PM)の株価上昇の要因は何ですか?

フィリップ・モリス・インターナショナルの株価は、主に2026年度第1四半期の堅調な決算を背景に上昇した。調整後希薄化後1株当たり利益(EPS)がアナリスト予想を上回り、強力な事業執行力を示した。このポジティブな決算サプライズが投資家心理を大きく押し上げた。

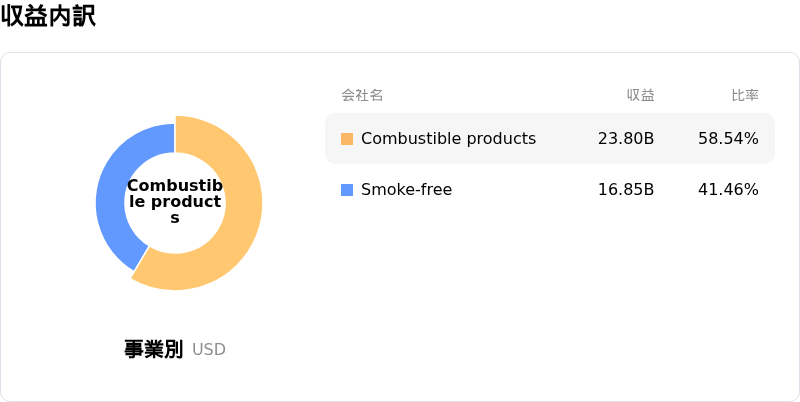

良好なセンチメントを牽引したのは、IQOSを中心とする国際的な「煙の出ない製品」ポートフォリオの持続的かつ大幅な成長だ。これらのリスク低減代替製品は純売上高全体への寄与を強めており、従来の燃焼型製品からの戦略的転換の成功を裏付けている。同部門は目覚ましい既存事業ベースの売上高成長と売上総利益の拡大を達成し、フィリップ・モリス・インターナショナルの変革戦略の有効性を浮き彫りにした。さらに、IQOSはFDA(米食品医薬品局)から「リスク低減たばこ製品」としての販売許可を維持しており、市場での競争優位性を確保している。

同社はニコチンポーチ「ZYN」を巡る規制上の不透明感や競争激化を背景に通期の利益予想を小幅に下方修正したが、修正後のガイダンスは市場で好意的に受け止められた。調整後通期EPS予想の中央値が一部のアナリスト予想を上回ったためだ。これは市場が懸念材料を概ね消化し、中核事業の強さに焦点を当てていることを示唆している。アナリストの評価も概ね良好で、複数の会社が「買い」評価を維持し、株価の上値余地を指摘している。在庫調整などで米国でのZYNの出荷量が減少したものの、海外での「煙の出ない製品」の勢いが株価を牽引した。規律ある価格戦略に支えられた従来の紙巻きたばこ事業も底堅く、成長分野への投資原資となるキャッシュフローを創出し続けている。

Philip Morris International Inc(PM)のテクニカル分析

技術的に見ると、Philip Morris International Inc (PM)はMACD(12,26,9)の数値が[-3.52]で、中立のシグナルを示しています。RSIは51.95で中立の状態、Williams%Rは-6.51で売られ過ぎの状態を示しています。ご注意ください。

Philip Morris International Inc(PM)のメディア報道

メディア報道に関して、Philip Morris International Inc (PM)はメディア注目度スコア13を示しており、メディア注目度は非常に低いレベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Philip Morris International Inc(PM)のファンダメンタル分析

Philip Morris International Inc (PM)は食品 & 飲料業界に属しています。最新の年間売上高は$40.65Bで、業界内で5位です。純利益は$11.32Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$188.69、最高は$210.00、最低は$151.00です。

Philip Morris International Inc(PM)に関する詳細

企業固有のリスク:

- フィリップ・モリス・インターナショナルが発表した2026年度第1四半期のZYN出荷量は、在庫水準の正常化や米国における不均一な競争環境により23.5%減少した。これが同部門のスモークフリー製品の出荷量、純売上高、および利益を押し下げる要因となった。

- 同社は世界規模で重大かつ増大する規制リスクに直面しており、これには米国におけるZYNなどのニコチンパウチに対する連邦政府のフレーバー禁止の可能性、マーケティング規制の強化、および主要市場(EU、英国、ドイツ、日本など)での物品税の引き上げが含まれる。

- 競争の激化はフィリップ・モリス・インターナショナルのスモークフリー製品における優位性を脅かしている。特許訴訟の和解に伴うIQOSの世界市場シェア低下に加え、ZYNも競合製品や台頭する小規模ブランドとの競争に直面している。

- ロシア・ウクライナや中東地域で続く地政学的不安定さは、継続的な事業運営および市場のリスクとなっており、不利な為替レートの影響を反映して更新された2026年度通期の調整後希薄化後1株当たり利益(EPS)予想が、こうした状況をさらに複雑にしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。