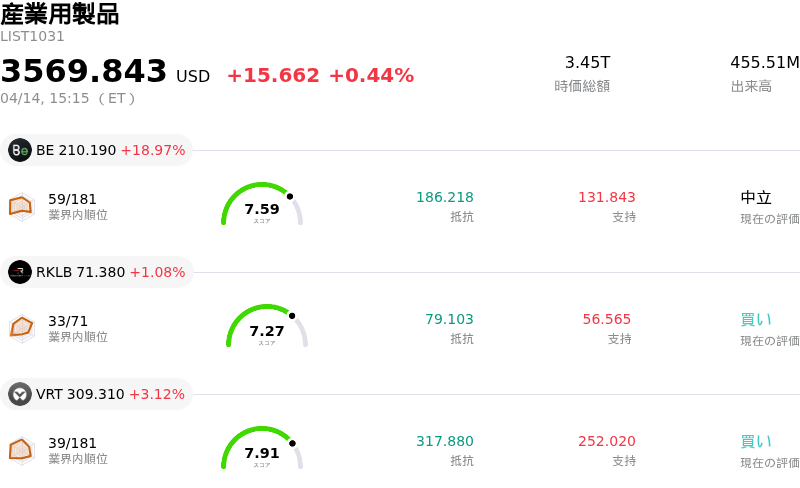

4月14日のBloom Energy Corp (BE) 値動きは18.97%上昇:値動きの背後にある要因

Bloom Energy Corp (BE) 値動きは18.97%上昇しました。産業用製品セクターは0.44%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 上昇 18.97%、Rocket Lab USA Inc (RKLB) 上昇 1.08%、Vertiv Holdings Co (VRT) 上昇 3.12%。

本日のBloom Energy Corp(BE)の株価上昇の要因は何ですか?

本日のBloom Energyの株価は、重要な事業進展を主因に大幅に上昇した。同社はOracleとの提携拡大を発表し、これに基づきOracleは自社のデータセンター事業向けにBloomの燃料電池設備を大量に導入する計画だ。この提携には、Oracleが最大2.8ギガワットの燃料電池システムを調達する合意が含まれており、そのうち初期の1.2ギガワット分はすでに契約済みで導入が進められている。

今回の提携拡大は、Bloom Energyの技術と市場における地位、特に急速に成長する人工知能(AI)分野における重要な裏付けと見なされている。アナリストは、Bloomの燃料電池技術がオンサイトで迅速に展開可能な電力ソリューションを提供しており、送電網の制約に直面するデータセンターにとってその重要性が増していると指摘した。この戦略的提携により、Bloom Energyは進行中のAIインフラ整備の主要な受益者としての地位を確立した。

このニュースを受けて、投資アナリストからは好意的な反応が相次いだ。JPMorganは、Oracleとの取引が同社の勢いをさらに裏付けるものとして、Bloom Energyの目標株価を引き上げた。同様に、JefferiesはBloom Energyの投資判断を「売り」から「ホールド」に格上げし、目標株価を引き上げた。Oracleからの大規模受注により、2027年までの収益の見通しが大幅に改善したことを理由に挙げている。Bairdも楽観的な見通しを維持しており、提携拡大は継続的な勢いを強化し、Bloomにとってさらなる生産能力拡大を正当化する可能性があるとの見解を示した。

本日の好材料に加え、同社は2月5日に発表した2026年第1四半期決算で堅調な業績を報告していた。Bloom Energyの1株当たり利益はアナリスト予想を上回り、売上高も前年同期比で力強い伸びを記録した。この根本的な財務基盤の強さに加え、約200億ドルに及ぶ膨大な受注残高が将来の収益創出に向けた強固な土台となっており、今回発表されたOracleとの合意がそれをさらに後押ししている。

Bloom Energy Corp(BE)のテクニカル分析

技術的に見ると、Bloom Energy Corp (BE)はMACD(12,26,9)の数値が[-1.88]で、中立のシグナルを示しています。RSIは63.67で中立の状態、Williams%Rは-1.43で売られ過ぎの状態を示しています。ご注意ください。

Bloom Energy Corp(BE)のファンダメンタル分析

Bloom Energy Corp (BE)は産業用製品業界に属しています。最新の年間売上高は$2.02Bで、業界内で74位です。純利益は$-88.43Mで、業界内では202位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$144.61、最高は$207.00、最低は$45.66です。

Bloom Energy Corp(BE)に関する詳細

企業固有のリスク:

- 現在の市場価格は複数のアナリストによる12カ月平均目標株価を大幅に上回っており、割高である可能性や、現在の水準と比較してアナリストが予測する下落リスクを示唆している。

- 最近拡大されたOracleとの2.8ギガワット供給契約を履行するために必要とされる急速な事業規模の拡大は、製造能力やサプライチェーン管理、タイムリーな導入への負荷を含む相当な実行リスクをもたらし、プロジェクトの収益性に影響を及ぼす可能性がある。

- InvestingProやSimply Wall Stなどによる適正価値の推定値は、最近の好材料にもかかわらず、株価が本源的価値に対して割高である可能性を示唆しており、明確なバリュエーションの乖離を浮き彫りにしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。