スペースXのIPOは歴史を刻むも1カ月後に公募価格を割り込む、今後数カ月間で投資家が注視すべき点は?

AIポッドキャスト

SpaceXはIPO後の需給逼迫により急騰したが、現在はロックアップ解除の売り圧力と高バリュエーションへの懸念から公開価格割れまで反落した。浮動株の増加に伴い、IPOを牽引したモメンタムは消化済みである。主要アナリスト間の目標株価は、スターシップの商用化成功の成否で大きく割れている。今後は8月のロックアップ解除に伴う需給動向と、スターリンクのARPU低下傾向、AI事業の持続可能性が適正価格算出の重要指標となる。現在の時価総額には高いAIプレミアムが含まれており、ファンダメンタルズと株価の乖離に厳重な警戒が必要だ。

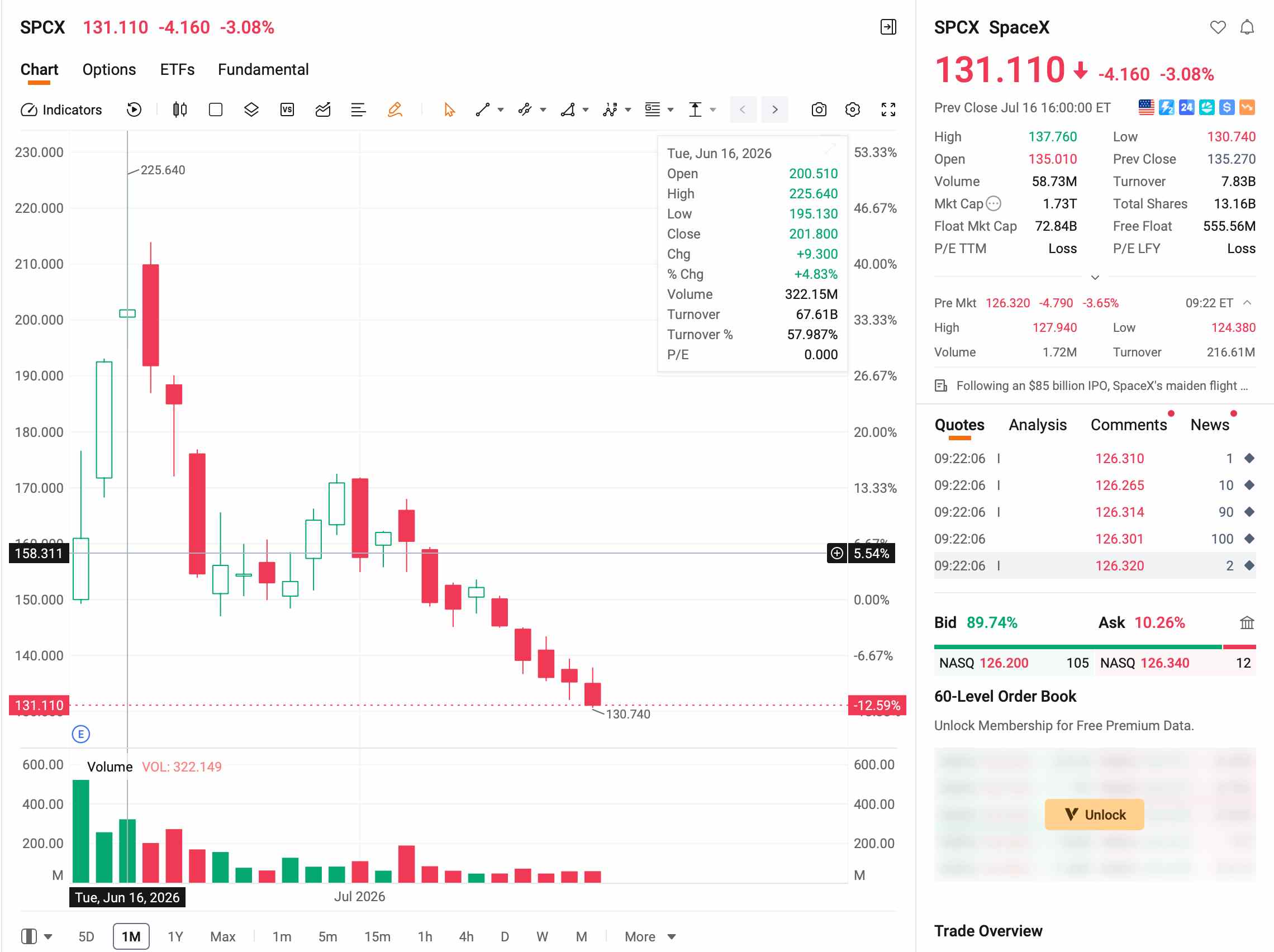

TradingKey - 米国東部時間2026年6月12日、SpaceX( SPCX)は、1株当たり135ドルでNasdaqに上場し、公募規模(ベース)は約750億ドルと、世界のIPOにおける過去最高記録を樹立しました。

取引開始から最初の1週間で、株価は史上最高値である225.64ドルまで押し上げられ、時価総額は一時2兆6000億ドルを突破しました。しかし、この熱狂は長続きしませんでした。続く4週間で株価は反落し続け、7月15日には取引時間中として初めて公開価格を割り込み、一時132.28ドルの安値を付け、135.27ドルで取引を終えました。ピークからの下落率は40%を超えました。

[出所:Futu]

スペースXの株価はなぜ公募価格を割り込むのか?

スペースXの株価は、主にロックアップ解除の圧力と高水準なバリュエーションに対する投資家の懸念から、上場後わずか1カ月で熱狂から一転、公開価格を下回る水準まで下落した。

ロックアップ解除の圧力について、スペースXの上場初期における浮動株比率は全株式の5%未満にすぎず、約95%がロックアップ対象となっていた。一方で、同社は上場後速やかにNasdaq 100指数に採用されたため、流通株が極めて不足する中でパッシブファンドがポジション構築を余儀なくされ、これが株価を押し上げる要因となった。

現在、この構造は逆転しつつある。スペースXは、以下のように15段階の独立した解除日を設けた、段階的なロックアップ解除計画を策定している。

ロックアップ解除のスケジュール | 解除割合 |

第2四半期決算発表の2営業日後(8月上旬〜中旬の予定) | 20% |

IPO後70日目(8月21日頃) | 7% |

IPO後90日目(9月10日頃) | 7% |

IPO後105日目 | 7% |

IPO後120日目 | 7% |

IPO後135日目 | 7% |

第3四半期決算発表後 | 28% |

366日目(2027年6月の予定) | イーロン・マスク氏の保有株(約42%) |

22Vリサーチのストラテジストによる試算によると、8月から9月にかけて複数のロックアップ解除期間が設定されており、インサイダー(内部関係者)が最大44%の株式を売却できるようになる。しかし、ロックアップ解除が必ずしも売却を意味するわけではない。内部関係者の売却判断は、現在の株価と同社の本質的価値との関係に対する評価に左右される。

同時に、空売りの勢いも強まっている。第三者データ提供機関のレポートによると、7月10日時点で浮動株の約28%が空売りのために貸し出されていた。しかし、空売り残高が高水準にあることは、好材料が浮上した際に踏み上げ(ショートスクイーズ)による急騰を引き起こす契機にもなり得る。

バリュエーションの観点から見ると、スペースXの現在の予想株価売上高倍率(PSR)は30倍を超えており、Nasdaq 100指数の構成銘柄の中でも上位に位置し、パランティア・テクノロジーズ( PLTR )の約66倍をわずかに下回る水準にとどまる。保守的な見方によれば、この水準は株価に十分な安全余裕度(マージン・オブ・セーフティ)を提供するとは言い難い。

第一に、バリュエーションとファンダメンタルズの深刻な乖離である。モフェットナザンソン(MoffettNathanson)のアナリスト、ジュリー・チュー氏は、スペースXには現在、約2兆ドルというバリュエーションを裏付ける信頼に値する財務モデルが欠けていると指摘する。同社の2025年通期の純損失は49億3700万ドルに達し、2026年第1四半期の純損失は42億7600万ドルであった。xAI事業(2025年の営業損失は63億6000万ドル)が、すでに黒字化していたスターリンク(2025年の営業利益は44億2300万ドル)の足を引っ張った形だ。

xAIはアンソロピック(Anthropic)との間で月額12億5000万ドルのコンピューティング環境賃貸借契約を締結しており、年換算で約150億ドルの売上高を生み出しているものの、この契約は双方とも90日前の事前通知により解約が可能である。このコンピューティング賃貸借モデルが持続可能かどうかは、計算資源に対する需要の安定性に左右される。

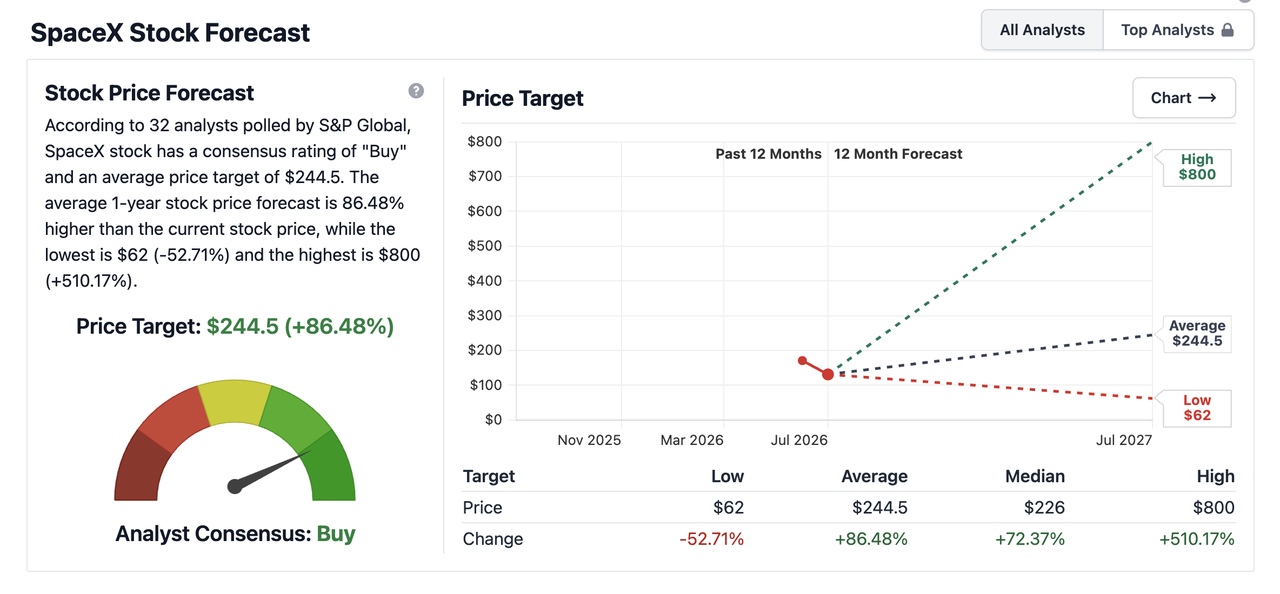

第二に、機関投資家の見解の乖離が極めて大きいことである。7月6日にスペースXのIPO静黙期間(クワイエット・ピリオド)が終了した後、複数の機関投資家が同社のカバレッジを開始した。現在、アナリストの80%以上が「買い」を推奨しているものの、目標株価のレンジは極めて広い。7月17日時点で、Stock Analysisがまとめたデータによると、アナリスト32人が提示したスペースXの1年後の平均目標株価は244.5ドルであった。

[出所:Stock Analysis公式サイト]

主要機関投資家による目標株価の概要:

機関投資家 | 格付け | 目標株価 | 主な論拠 |

レイモンド・ジェームズ | 強気買い | 800ドル | スターシップによる打ち上げコストの99%以上の削減に期待 |

モルガン・スタンレー | オーバーウェイト | 300ドル | シナリオ加重のSOTP(強気 600ドル / 弱気 75ドル) |

ゴールドマン・サックス | 買い | 205ドル | 堅実なバリュエーション + 成長プレミアム |

バンク・オブ・アメリカ | 買い | 235ドル | 低コストの宇宙輸送が、軌道上コンピューティングなどの新たなアプリケーションを牽引することに楽観的 |

ドイツ銀行 | 買い | 255ドル | スペースXについて「文明レベルの野心」を象徴していると表現 |

モフェット・ネイサンソン | 中立 | 131ドル | リスクは織り込み済みであり、保守的な価格設定 |

機関投資家間の意見対立の焦点は、スターシップの成功確率にある。レイモンド・ジェームズによる800ドルの目標株価は、スターシップが2028年までに週1回の商業打ち上げを達成することを前提としている。一方、保守派は、スターシップの研究開発費が今後も予算超過を続け、商業化は2030年以降に遅れると予想している。

さらに、規制リスクも無視できない。スペースXの売上高の多くはNASAや国防総省からの契約に依存しているが、米国政府とマスク氏の関係は必ずしも常に安定していたわけではない。2025年7月、トランプ氏とマスク氏の関係が決裂した後、政府はスペースXの連邦政府契約の見直しに着手した。同社の技術的独占により、大半の契約は解約が困難であるものの、一部の契約は依然として見直しが継続されるリスクに直面している。

今後数カ月間に投資家が注視すべきポイント

第1弾となる20%の株式は、第2四半期決算発表の2営業日後にロックアップが解除される見通しで(市場では一般的に8月上旬から中旬と予想されている)、8月から9月にかけてがロックアップ解除による売り圧力が最も集中する期間となる。

注視すべき指標 | ポジティブなシグナル | 警戒すべきシグナル |

ロックアップ解除後最初の1週間の売却高が浮動株に占める割合 | <3%(インサイダーが売却を控えていることを示す) | >5%(集中的な売りが出ていることを示す) |

ロックアップ解除後の株価推移 | 横ばい、または小幅下落後に下げ止まる(買い手による下値支持があることを示す) | 出来高を伴う断続的な下落(需給バランスの崩れを示す) |

インサイダー売却発表の性質 | 散発的かつ小規模な売却(通常の利益確定売り) | 複数の経営幹部による同時期かつ大規模な売却(信頼感の欠如を示すシグナル) |

さらに、市場は8月の第2四半期決算発表がスターリンクの成長軌道を裏付けるものになるかどうかにも注目している。スターリンクの2026年第1四半期決算は、売上高が32億5,700万ドル、利益が11億8,800万ドルと堅調だった。3月末時点でユーザー数は1,030万人を超え、164の国と地域をカバーしている。しかし、潜在的な懸念は、ユーザー平均単価(ARPU)が2023年度の99ドルから2026年第1四半期には66ドルへと継続的に低下していることにある。66ドルという数値自体は危機的な状況ではないものの、以下のシナリオには高い警戒が必要である。

第2四半期決算データのシナリオ | 示唆する内容 | バリュエーションへの影響 |

ARPUが65ドル以上かつユーザー数が1,150万人以上 | 「価格を下げて量を追う」戦略が引き続き成果を上げている | 前述の9,000億ドルの基本バリュエーション枠組みが裏付けられ、下値支持が強まる |

ARPUが60ドル〜65ドル、ただしユーザー数は1,200万人以上 | 「価格を下げて量を追う」論理は維持されている | バリュエーション枠組みの即時の修正は不要だが、第3四半期のデータを継続的に注視する必要がある |

ARPUが< 60ドル、かつユーザー数が< 1,100万人 | 価格と量の同時低下により、規模の経済のストーリーが揺らぐ | 9,000億ドルのバリュエーション枠組みを下方修正する必要があり、適正価値は135ドルから20%〜30%引き下げられる可能性がある |

スペースXの上昇モメンタムは依然として持続しているか?

現在、IPO後の急騰を牽引した3つの原動力――極端な浮動株不足、パッシブ・インデックス買い、そして個人投資家による熱狂――は、すべて完全に消化されている。内部関係者(インサイダー)のロックアップ解除によって浮動株が徐々に増加する一方で、新たな買いのモメンタムは依然として不透明なままだ。

サム・オブ・ザ・パーツ(SOTP)評価法を用いて算出すると、スターリンクの価値は約6000億〜8000億ドル、ロケット打ち上げ事業は約1000億ドル、そしてxAIの確定した計算能力による売上はPSR(株価売上高倍率)5〜8倍に基づき約750億〜1200億ドルと推定される。これらを合算した評価額の中央値は約9000億ドルとなり、これは1株あたり約69ドルに相当する。

現在の時価総額1兆7800億ドルのうち、市場がxAIの将来の成功に対して支払っているプレミアムは約7000億〜8000億ドルであり、ピーク時の約1兆5000億ドルから大幅に縮小している。

現在の株価131ドルは、中長期的な適正レンジの下限付近に達しており、ピーク時よりもリスク・リワード比が改善している。しかし、この評価の信頼性は、スターリンクの第2四半期(Q2)のユーザーデータや、アンスロピック(Anthropic)などとのAIコンピューティング契約の安定性に左右される。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。