SpaceX IPO缔造历史,一个月后却破发,投资者未来几个月应关注什么?

AI播客

美东时间2026年6月12日上市的SpaceX,在短暂刷新全球IPO纪录后,股价受制于高估值及解禁压力出现回撤,7月15日一度跌破发行价。机构分歧源于对星舰商业化进度及xAI算力租赁持续性的不同判断,当前估值严重脱节于基本面。未来数月,8月至9月的集中解禁窗口及Q2财报表现将决定估值中枢稳定性。若星链ARPU显著下滑且用户增长停滞,存在进一步下调风险。目前市值已较峰值压缩,估值进入中长期合理区间下沿,建议重点监控内部人减持比例及用户运营指标。

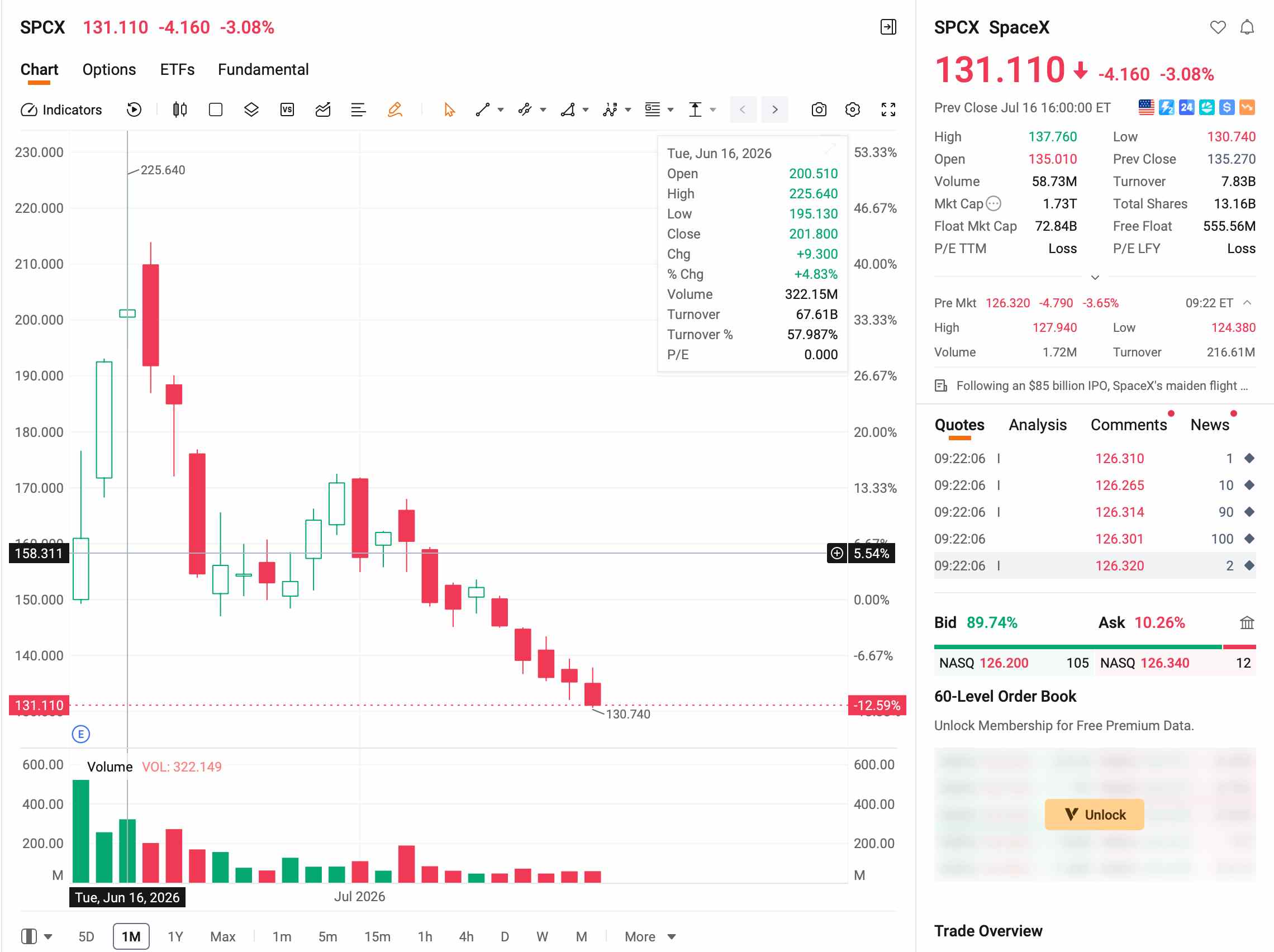

TradingKey - 美东时间2026年6月12日,SpaceX(SPCX)以每股135美元登陆纳斯达克,基础募资规模约750亿美元,刷新全球IPO纪录。

上市首周,股价被推至225.64美元历史高点,市值短暂突破2.6万亿美元。然而,狂热并未持续。随后的四周内,股价持续回落,7月15日盘中首次跌破发行价,最低触及132.28美元,收于135.27美元。从高点算起,回撤幅度超40%。

【来源:富途】

SpaceX股价为什么会破发?

SpaceX股价一个月内从狂热到破发,主要源于投资者对其解禁压力及高估值水平的担忧。

解禁压力方面,SpaceX上市初期,可自由流通股份不足总股本5%,约95%被锁定。与此同时,SpaceX在上市后迅速被纳入纳斯达克100指数,被动资金被迫在流通盘极度紧缺时建仓,从而推高了股价。

当前这一结构正在逆转。SpaceX设置了包含15个独立解禁日期的分层解禁方案,安排如下:

解禁时间节点 | 解禁比例 |

Q2财报发布后两个交易日(预计8月初至中旬) | 20% |

IPO后第70天(约8月21日) | 7% |

IPO后第90天(约9月10日) | 7% |

IPO后第105天 | 7% |

IPO后第120天 | 7% |

IPO后第135天 | 7% |

Q3财报发布后 | 28% |

366天(预计2027年6月) | 马斯克股份(约42%) |

据22V Research策略师测算,8月至9月间的多个锁定期窗口可能允许内部人士出售多达44% 的股份。但解禁不等于必然减持,内部人士的处置决策,取决于其对当前股价与公司内在价值之间关系的判断。

做空力量也在同步积聚。据第三方数据机构报告,截至7月10日,约28% 的流通股已被借出做空。但高比例做空在面临利好时也可能形成轧空反弹。

从估值角度看,SpaceX当前预期市销率超过30倍,位居纳斯达克100指数成分股前列,仅略低于Palantir Technologies Inc.(PLTR)约66倍。保守观点认为,这一水平难以为股价提供足够的安全边际。

首先是估值与基本面严重脱节,MoffettNathanson 分析师Julie Zhu指出SpaceX目前没有可信的财务模型能够支撑其约2万亿美元的估值。SpaceX 2025年全年净亏损高达49.37亿美元,2026年第一季度净亏损42.76亿美元。xAI业务(2025年经营亏损63.6亿美元)拖累了本已盈利的Starlink(星链)(2025年运营利润44.23亿美元)。

虽然xAI与Anthropic签署每月12.5亿美元算力租赁协议,年化收入约150亿美元,但合同任何一方可提前90天终止。算力租赁这一模式能否持续,取决于算力需求是否稳定。

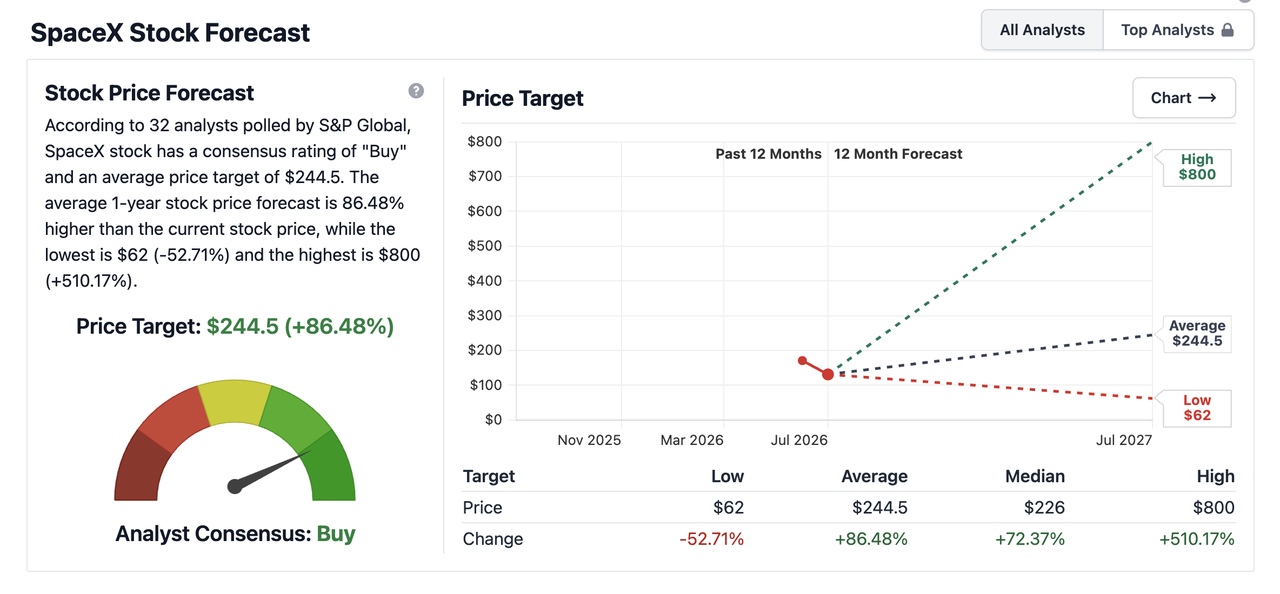

其次是机构分歧巨大,SpaceX IPO静默期于7月6日结束后,多家机构覆盖SpaceX,目前逾80%的分析师建议买入,但目标价区间跨度极大,截止7月17日,根据stock analysis数据统计,32位分析师对SpaceX给出的平均一年期目标价为244.5美元。

【来源:stock analysis官网】

主流机构的目标价汇总:

机构 | 评级 | 目标价 | 核心逻辑 |

Raymond James | 强烈买入 | 800美元 | 押注Starship将发射成本削减逾99% |

摩根士丹利 | 增持 | 300美元 | 情景加权SOTP(牛市600/熊市75) |

高盛 | 买入 | 205美元 | 稳健估值+成长溢价 |

美银 | 买入 | 235美元 | 看好低成本太空运输带动轨道计算等新应用 |

德意志银行 | 买入 | 255美元 | 形容SpaceX代表“文明级雄心” |

MoffettNathanson | 中性 | 131美元 | 风险折现,保守定价 |

机构分歧的焦点在于星舰成功的概率。Raymond James的800美元目标价隐含的假设是星舰在2028年前实现每周一次商业发射;而保守方则认为星舰研发持续超支、商业化推迟至2030年以后。

此外,监管风险也不容忽视。SpaceX大量收入依赖NASA和五角大楼的合同,但美国政府跟马斯克的关系并非一直稳定。2025年7月,在特朗普与马斯克关系破裂后,政府曾对SpaceX的联邦合同启动审查。虽因技术垄断多数合同难以取消,但部分合同仍面临持续审查风险。

投资者未来几个月应关注什么?

首批20%股份预计于Q2财报后两个交易日解禁(市场普遍预期在8月初至中旬),8月至9月为解禁压力最为集中的窗口。

观察指标 | 积极信号 | 警惕信号 |

解禁后首周卖出量占流通盘比例 | <3%(说明内部人惜售) | >5%(说明集中抛售正在发生) |

解禁后股价走势 | 横盘或小幅下跌后企稳(说明有承接盘) | 持续放量下跌(说明供需失衡) |

内部人减持公告的性质 | 零星、小额减持(正常获利了结) | 多名高管同步大额减持(信心不足的信号) |

此外,市场也在观望8月Q2财报对星链增长轨迹的验证。星链 2026年Q1业绩不差,营收 32.57亿美元,利润 11.88亿美元 。截至3月底,用户超 1030万,覆盖 164个国家和地区。但隐忧在于平均用户收入(ARPU)持续下滑,从2023年度的99美元降至2026年Q1的66美元。66美元本身不是危机,但以下情景需要高度警惕:

Q2财报数据情景 | 含义 | 对估值的影响 |

ARPU≥65美元 且 用户数≥1150万 | 以价换量策略持续生效 | 前述9000亿基础估值框架得到验证,支撑力度增强 |

ARPU 60-65美元 但 用户数≥1200万 | 降价换量的逻辑仍然成立 | 估值框架暂时无需调整,但需持续跟踪Q3数据 |

ARPU<60美元 且 用户数<1100万 | 量价齐跌,规模效应故事受挑战 | 9000亿估值框架需下修,合理价位可能从135美元下调20%-30% |

SpaceX上涨动能还在吗?

目前来说,驱动上市初期暴涨的极低流通盘、指数被动买盘、散户热潮三重力量均已消化完毕,内部人解禁正逐步扩大流通盘,而新买盘动能尚不明朗。

按业务拆分估值进行测算:星链约6000-8000亿美元,火箭发射约1000亿美元,xAI已确认算力收入按5-8倍市销率估算约750-1200亿美元,合计估值中值约9000亿美元,对应每股约69美元。

当前1.78万亿市值中,市场为xAI远期成功支付的溢价约7000-8000亿美元,较峰值时期的约1.5万亿已大幅压缩。

当前131美元已进入中长期合理区间的下沿附近,风险收益比优于高点时期,但判断的置信度取决于星链 Q2用户数据及Anthropic等AI算力合同的稳定性。