韓国のメモリ大手、サムスンとSKハイニックスによる数兆ウォン規模の投資計画について知っておくべき重要情報

AIポッドキャスト

韓国政府とサムスン、SKグループは総額4,800兆ウォン規模の半導体・AIインフラ投資計画を発表した。DRAM生産能力の倍増と産業の地方分散を図り、AI需要の急拡大に対応する。この巨大投資により、製造装置、建設、先端パッケージング、ロボティクス分野への恩恵が期待される。一方、巨額投資による将来的な供給過剰や、電力・水資源等のインフラ制約、AI市場の周期的な変動がリスクとして残る。本計画は世界的なメモリーチップ市場の勢力図を塗り替える可能性があり、競合他社は戦略の再考を迫られる。

TradingKey - 2026年6月29日、ソウル時間、韓国の李在明(イ・ジェミョン)大統領は青瓦台の記者会見の壇上に立ち、その隣にはサムスン電子の李在鎔(イ・ジェヨン)会長とSKグループの崔泰源(チェ・テウォン)会長が席を並べていた。「大韓民国の飛躍に向けた3大スーパープロジェクトに関する国民報告会」と題されたこの記者会見は、最終的に半導体2大巨頭による「軍拡競争の展示会」へと変貌を遂げた。

サムスンは2655兆ウォンの現地投資計画を発表し、SKグループも約2100兆ウォンでこれに追随した。両財閥による投資規模は、合わせて約4800兆ウォンに達する。

これは従来の市場予想である2000兆ウォンを大幅に上回り、ウォール街の半導体アナリストらは一晩でモデルの修正を余儀なくされた。アプライド・マテリアルズやラムリサーチなどの半導体製造装置株の投資判断を引き上げるアナリストがいる一方で、これほど巨額の設備投資が将来の過剰生産能力につながるのではないかと懸念し始める者もいた。

このニュースを受けて、月曜日の韓国株式市場は乱高下する展開となった。総合株価指数(KOSPI)は取引開始直後に一時3%以上下落し、サムスン電子は日中の下げ幅が5%近くに達し、SKハイニックスも連れ安となった。アナリストは、この投資計画は発表前から市場で広く予想されていたため、ニュースが正式に伝わったことで一部の資金が利益確定に動いたと指摘した。

南西部に4つの半導体工場を建設し、5年以内にDRAMの生産能力を倍増させるという韓国政府の計画など、記者会見のさらなる詳細が徐々に明らかになるにつれ、市場心理は急速に回復し、KOSPIは一時プラス圏に浮上した。同日の終値時点で、KOSPIは0.2%安の8,394.65ポイントで取引を終え、サムスン電子は4.86%安、SKハイニックスは1.68%安で引けた。

サムスン電子、4大主要地域に265兆ウォンを投資へ

サムスンが発表した計画によると、投資額は地域ごとに以下のように配分される。

ソウル首都圏の半導体クラスターには203兆ウォンが投じられ、絶対的な中核としての役割を果たす。この資金は平澤(ピョンテク)キャンパスと龍仁(ヨンイン)国家産業団地に配分され、AI半導体、HBM4およびHBM5、ロボティクス、電池、IT部品用材料に戦略的焦点を当てる。

湖南(ホナム)地方には425兆ウォンが配分され、光州(クァンジュ)だけで400兆ウォンを占める。サムスンは、光州の元空軍基地を半導体ウェハー製造工場に転換する計画である。さらに、サムスンSDSが全羅南道(チョルラナムド)にAIデータセンターを建設する一方、サムスン物産は太陽光発電所と水素製造施設を同時に建設する。

忠清(チュンチョン)地方には140兆ウォンが配分される。サムスン電子は天安(チョナン)と温陽(オニャン)に56兆ウォンを投資して新たなHBMファブ(製造棟)を建設し、サムスンディスプレイは牙山(アサン)に67兆ウォンを投じて次世代ディスプレイ生産拠点を構築する。そして、サムスン電機は世宗(セジョン)にAIサーバー用パッケージング基板の生産ラインを建設する。

嶺南(ヨンナム)地方には60兆ウォンが配分される。サムスン電子は亀尾(クミ)にヒューマノイドロボットの量産ラインとスマートフォン最終組立工場を建設し、サムスン電機は釜山(プサン)のAIチップ向けパッケージング基板施設を拡張する。そして、サムスンSDIは蔚山(ウルサン)で全固体電池への投資を拡大する。

サムスンの戦略的配置は実に明確である。最も重要なウェハーファブをソウル首都圏に維持しつつ、パッケージング、材料、電池などの支援産業を他の地域に分散させ、最終的に全国規模の半導体産業ネットワークを形成することだ。この「ハブ&スポーク」アプローチは、生産能力拡大の需要を満たすだけでなく、地域バランスの取れた発展という韓国政府の政治的目标にも合致している。

SKハイニックス、メモリ容量拡張に焦点を当て103兆ウォンを投資へ

SKグループの投資は半導体サプライチェーンにより集中している。崔泰源(チェ・テウォン)会長は記者会見で、「メモリー半導体市場はすでに深刻な供給不足に直面しており、今後はさらに深刻化する見通しだ」と述べた。

この発言は堅調な業績に裏付けられている。2026年第1四半期、SKハイニックスの売上高は前年同期比198%増の52兆5800億ウォンを記録し、営業利益は同400%超増の37兆6100億ウォンに達し、営業利益率は72%を超えた。同社は現在、世界の高帯域幅メモリー(HBM)市場で55%以上のシェアを握っている。HBMがSKハイニックスを救ったと言っても過言ではなく、同社はこの資金を活用して、第2、第3のHBMのような成長ストーリーを再現する意向だ。

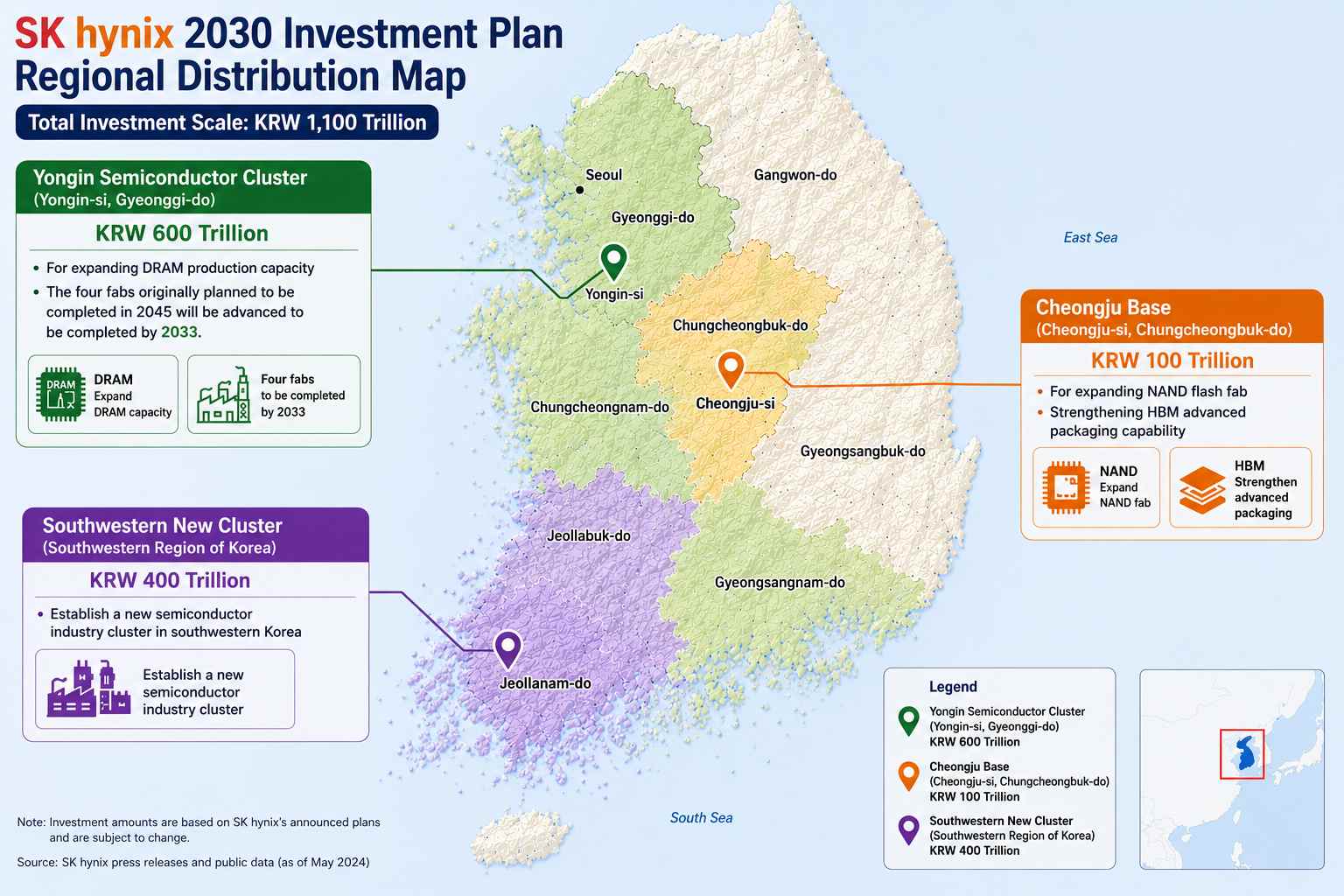

SKハイニックスの龍仁(ヨンイン)半導体クラスターには、DRAMの生産能力拡大に向けて600兆ウォンが割り当てられた。当初2045年の完成を予定していた4つのウェハーファブは、予定を前倒しして2033年までに完全に建設される。清州(チョンジュ)拠点には100兆ウォンが投じられ、NAND型フラッシュメモリーのウェハーファブ拡張と、高度なHBMパッケージング能力の強化が進められる。新たな南西部クラスターには400兆ウォンが確保され、韓国南西部に新しい半導体産業クラスターが設立される予定だ。

さらに、SKテレコムは2035年までに総容量15GWのAIデータセンターを段階的に建設する計画である。SKグループ全体としては、今後10年間、韓国国内で毎年100兆ウォン以上を投資する計画だ。

サムスンとSKハイニックスの投資ロジックには微妙な違いがある。サムスンはチップやロボティクスからバッテリーに至るまで、多角的な事業展開を好む傾向があるのに対し、SKは投資のほぼすべてを半導体サプライチェーンに賭けている。

政府目標:DRAM生産能力を倍増、業界の分散化へ

韓国の李在明(イ・ジェミョン)大統領は、半導体、フィジカルAI、そしてAIデータセンターを韓国の産業高度化における「3本の柱」と位置づけ、同国を「AI革命を主導する国家」にすることを目指している。

韓国の産業通商資源部長官である金鍾寛(キム・ジョングァン)氏は、サムスン電子とSKハイニックスが共同で、南西部地域に約800兆ウォンを投じて4つの半導体工場を建設すると発表した。同省は、世界のメモリ市場が5年以内に4倍に拡大すると予測している。

李在明氏は、龍仁(ヨンイン)や平沢(ピョンテク)を中心とする生産拠点が水資源やインフラの面で限界に近づきつつあると指摘し、南西部地域を第2の半導体生産拠点として開発する方針を示した。

韓国は2035年までにAIデータセンター分野へ1,000兆ウォン以上を投じる計画であり、そのうち81兆ウォンを忠清(チュンチョン)地域に投入して高度パッケージング産業クラスターを構築する予定である。

これら3つの目標の間には明確な論理的つながりがある。すなわち、AIによって急増するメモリ需要に対応するための増産、増産に向けた物理的なスペースを確保するための産業の地方分散、そして韓国の強みを半導体製造から応用分野へと広げるためのAIインフラの構築である。

最も恩恵を受けるのは誰か。潜在的な投資機会はどこにあるのか。

この巨大投資の波及効果が表面化し始めており、業界チェーンの異なるセグメントにおける恩恵の順序と範囲が徐々に明らかになりつつあります。

半導体製造装置が最初の恩恵を受けることになります。メモリーチップの生産能力増強は、上流の製造装置調達需要を大幅に押し上げ、半導体製造装置の売り手市場を到来させるでしょう。6月29日、アプライド・マテリアルズの株価は10%近く急騰し、過去最高値を更新しました。SKハイニックスがウェーハ生産能力を5年以内に2倍、2034年までに3倍にする計画であることから、製造装置の調達量は極めて予測しやすいものです。製造装置は最も確実性の高い分野であり、ファブ(半導体工場)が着工されれば、まず製造装置を搬入しなければなりません。

建設会社が第1波の受注を確保しています。一部のアナリストは、サムスン物産、サムスンE&A、SKエコプラント、現代建設、GS建設などの建設会社が、インフラやデータセンターの建設から直接恩恵を受けていると指摘しています。一部の証券会社は、真の見どころは半導体投資そのものではなく、電力や給水などの支援インフラにあるとさえ主張しています。これらの「目に見えないインフラ」は、生産能力解放の真のボトルネックとなることが多く、最初に予算が消費される項目となります。

先端パッケージングは、HBM時代の核心的な分野となっています。サムスンとSKハイニックスは共同で81兆ウォンを投じ、忠清道に先端パッケージング拠点を設立することを約束しました。中国国内の主要OSAT(半導体後工程の受託製造サービス)企業であるJCETは、上海の臨港地区にハイエンドの先端パッケージング・テスト施設を建設するため、78億元の投資を発表しました。HBM3EおよびHBM4の量産が進むにつれ、先端パッケージングの生産能力は需要が供給を上回る次のセグメントとなるでしょう。この点は、SKハイニックスの清州拠点の拡張青写真にも明確に書き込まれています。

ロボティクスが戦略的産業に格上げされました。ロボティクスが戦略的産業に格上げされ、完成品システム、コア部品、およびフィジカルAIの研究開発企業が優先されるべきだとの分析もあります。亀尾(クミ)にあるサムスンの人型ロボット産業拠点は、まさにこの方向性を具現化したものです。

半導体材料における国産化代替の論理は続いています。チップ生産の拡大は、フォトレジスト、電子特高ガス、スパッタリングターゲット、研磨材の需要を押し上げ続けており、国内の材料メーカーは国産化代替の過程で技術的なボトルネックを絶えず突破しています。

4800兆ウォンを投じて、韓国は次の10年の国運を半導体に賭けています。この投資計画の規模は前例のないものですが、リスクも同様に無視することはできません。SKハイニックスの72%という営業利益率は、HBM時代の収益性を証明していますが、これほど巨額の設備投資が、AI需要の周期的な変動の中で見返りを得られるかどうかは未解決の問いのままです。さらに、韓国国内の水や電力のインフラが、これほど膨大な生産能力の拡大を支えられるかどうかも、市場にとって現実的な懸念材料となっています。

確実なのは、メモリーチップの世界的な生産能力の勢力図が完全に塗り替えられつつあるということです。マイクロン(MU)、キオクシア、ウエスタンデジタル(WDC)などの競合他社は、それぞれの生産能力計画を再評価せざるを得なくなるでしょう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。