AIバブルのリスクに警戒、米国株は大幅な調整に直面する可能性

AIポッドキャスト

AIテーマへの資本集中は、高いバリュエーション、過密なポジショニング、市場集中、設備投資拡大といったバブルの兆候を示唆している。商業的リターン検証に時間を要する中、AI投資収益性への疑問視は深刻な調整を招く可能性がある。バンク・オブ・アメリカは利益確定を推奨し、ハイテク内パフォーマンス乖離はドットコム・バブル崩壊直前以来の最大幅に達している。第1層リスクはバリュエーションが商業化を上回る点、第2層はS&P 500上位10銘柄の時価総額の約40%を占めるAI関連銘柄への集中、第3層はAIトレードの過密化による一斉売り逃げリスクが挙げられる。NasdaqとS&P 500のチャートは、デッドクロス形成や三尊天井形成の可能性を示唆し、大幅な下落リスクが示唆されている。

TradingKey - 過去1年間、AIチップ、クラウドコンピューティング、データセンター、そして一握りのハイテク大手がNasdaqおよびS&P500指数を堅調に押し上げ、過去最高値の更新を繰り返してきた。しかし、同一のAIテーマに資本が一段と集中する中、米国株は高いバリュエーション、過密なポジショニング、市場集中の上昇、急速に拡大する設備投資といった典型的なバブルの特性を示し始めている。一方で実際の商業的リターンの検証には依然として時間を要する。もし市場がAI投資の収益性を疑問視し始めれば、指数レベルの調整は通常のセクター・ローテーションよりも深刻になる可能性がある。

バンク・オブ・アメリカは米国株に警戒信号が点灯していると警告し、投資家に利益確定を推奨している。同社の米国株式ストラテジスト、サビタ・スブラマニアン氏はリポートの中で、ハイテク・セクター内のパフォーマンスの乖離が極端であると指摘した。騰落率が最高と最低の銘柄間の差は約120パーセントポイントに達しており、これは2000年3月のドットコム・バブル崩壊直前にあたる2000年2月以来の最大幅となっている。

投資家はAIバブルに起因する3つの主要リスクに対し、引き続き警戒を怠るべきではない。

AIバブルにおける第1層のリスクは、バリュエーションが商業化の進展を上回っていることだ。市場はすでに、AI計算能力、企業自動化、クラウドサービスの成長、および生産性の向上に対する数年先の需要を織り込んでいる。しかし現実には、AIの設備投資は膨大であり、データセンター、GPU、電力、ネットワーク、冷却システムはいずれも継続的な投資を必要とする。もしAIによる収益成長が設備投資や減価償却の負担をカバーできなければ、市場は「将来の成長を評価する」姿勢から「キャッシュリターンを疑問視する」姿勢へと転換するだろう。

第2層のリスクは、指数の過度な集中だ。WSJの報道によると、S&P 500指数の上位10銘柄が指数時価総額の約40%を占めており、これは1965年以来ほとんど見られなかった水準である。しかも、これらの主導銘柄のほぼすべてがAI関連だ。指数は分散されているように見えるが、実態は「AI大手銘柄のポートフォリオ」に近づいている。これは、投資家がS&P 500を購入しても、暗黙のうちにAIサプライチェーンに投資していることを意味する。ひとたびエヌビディア ( NVDA )、アップル ( AAPL )、マイクロソフト ( MSFT )、ブロードコム ( AVGO )、アマゾン ( AMZN) などの市場リーダーが一斉に調整局面を迎えれば、指数が他のセクターにヘッジを頼ることは難しくなる。

第3層のリスクは、AIトレードにすでに過密(クラウディング)の兆候が見られることだ。市場データによると、6月5日にNasdaq総合指数は4.18%下落し、AI関連の半導体・ハイテク株に引きずられる形で約1年ぶりの大幅な単日下落を記録した。一方、フィラデルフィア半導体株指数は一時10.3%急落し、過去6年間で最悪の単日パフォーマンスとなった。モルガン・スタンレーは先週のプルバックを単なる通常のテクニカル調整と考えているが、売りが半導体やメモリー株に集中したことは認めている。これらはヘッジファンドやレバレッジ型ETFにとって最も取引が集中している領域だ。過密トレードの危険性は、上昇時には互いを強化し合うが、下落時には一斉の売り逃げを招く点にある。

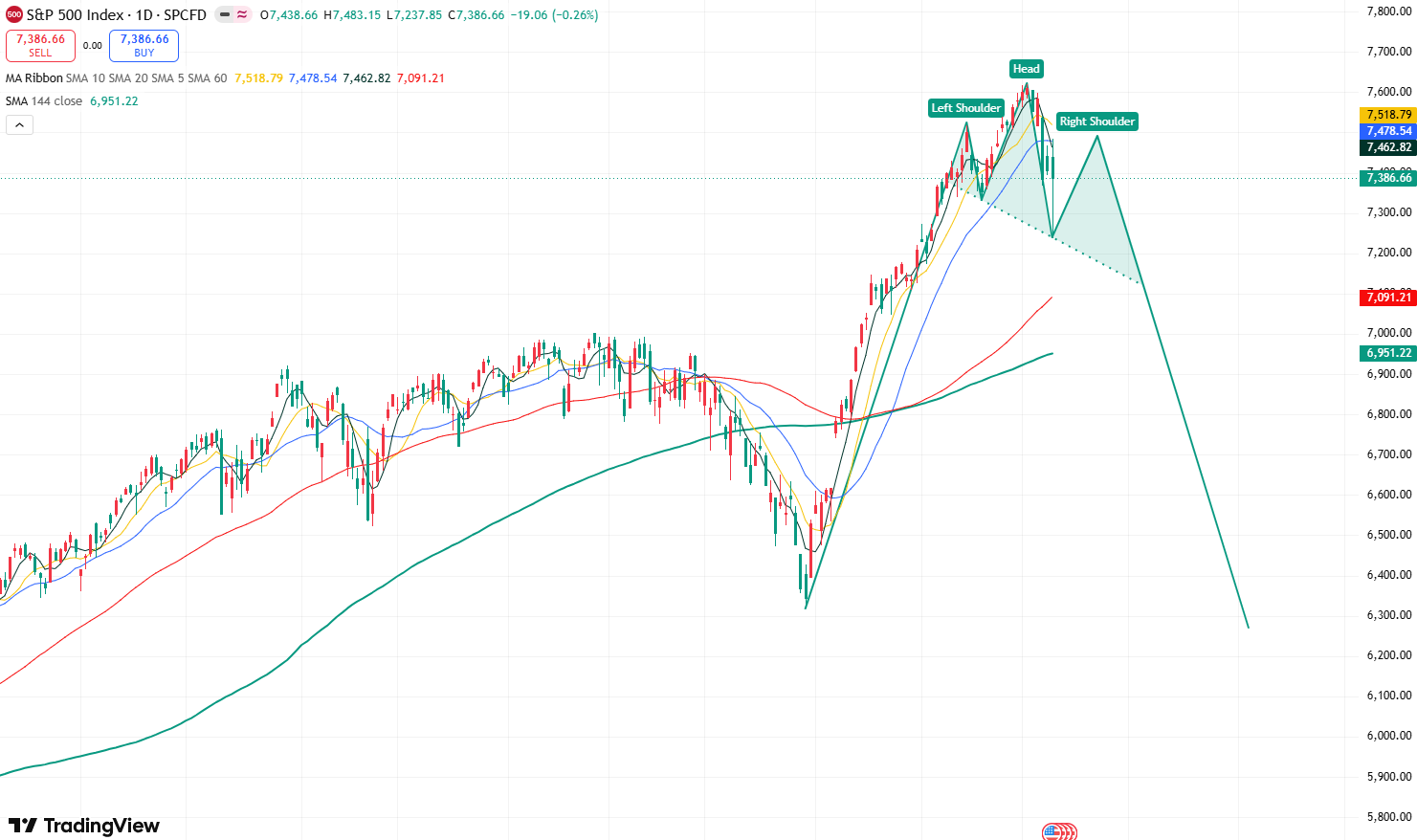

ナスダックとS&P 500のテクニカル分析:急激な調整の可能性が一段と高まる

Nasdaq日足チャート、出典:TradingView

S&P 500日足チャート、出典:TradingView

NasdaqおよびS&P 500の日足チャートに基づくと、Nasdaqは6月以降の7営業日で累計4.8%の下落を記録した。特に6月5日単独での4.18%の下落は、過去約1年で最大の単日下落幅となった。一方、S&P 500も6月5日に2.64%下落し、2025年10月以来で最大の下げ幅を記録した。両指数のこうした動きは、市場の売り圧力が強まっていることを示唆している。

同時に、両指数の日足チャートにおける移動平均線システムを見ると、5日単純移動平均線(SMA)が10日および20日SMAを下方へ突き抜ける「デッドクロス」を形成しており、市場の弱気モメンタムを一段と強めている。

さらに、NasdaqとS&P 500のローソク足の形状は、ともに「三尊天井(ヘッド・アンド・ショルダーズ・トップ)」の左肩と頭部を形成している。一方、ネックラインの水準である25,701(Nasdaq)および7,333(S&P 500)は、いずれも下抜けている。両指数の直近の動きにおいて、左肩の高値を効果的に上抜けることができず、その水準を下回ったまま軟調に推移すれば、両チャートで三尊天井が完全に形成されたことを意味し、市場の弱気モメンタムは大幅に加速することになる。

下値については、Nasdaqはまず24,000のサポートラインを試す展開となる。この水準を割り込めば、4月8日の窓(ギャップ)である22,000〜22,650を埋めるべく一段と下落し、20,000の大台を試す可能性がある。S&P 500については、まず7,000の水準を試し、続いて6,600〜6,750の窓、そして6,300の節目を試すことになるだろう。

両指数の左肩の水準:26,707、7,517

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。