米イラン停戦へのカウントダウンが始まる:米国株は加速的なショートカバー・ラリーを見せるか?

AIポッドキャスト

米イラン間の停戦合意「実質完了」との発表を受け、原油価格は急落し、市場のリスク回避姿勢が緩和された。FRBの金融引き締め懸念と中東情勢緊迫化によるインフレリスクをヘッジするため、過去10年で最高水準に積み上がっていた米国株ショートポジションは、停戦期待と利上げ観測の後退により、ショートカバーによる上昇局面を迎える可能性がある。特にハイテク株ETFや特定銘柄でショートスクイーズが加速する恐れがある。楽観シナリオでは、ショートカバーが株価をファンダメンタルズを超えて押し上げる一方、中立シナリオでも地政学リスクの「管理された対峙」への移行がリスク削減と見なされる。ただし、交渉決裂による原油価格急反発のリスクも残る。

TradingKey - 米東部時間5月23日、ドナルド・トランプ氏はSNS上で、米国とイランの合意が「実質的に完了」し、これに伴いホルムズ海峡が再開されると発表した。イラン側はトランプ氏の主張を「不完全」とし、合意に至ったとしても海峡は引き続きイランの完全な管理下に置かれると強調して即座に反応したが、一方で両国が覚書締結の最終段階にあることも認めた。

関係筋によると、停戦期間は60日間延長される可能性があり、交渉期間中にはイランによる海峡での航行制限や米海軍による封鎖も段階的に解除される見通しだ。マルコ・ルビオ国務長官も同日、交渉が「進展している」ことを認めた。

原油価格が真っ先に反応した。5月25日のアジア市場で、WTI原油先物は90ドル台まで下落し、北海ブレント原油先物も100ドルの節目を割り込み97ドルまで値を下げた。原油価格は供給改善に対して非常に敏感であり、ニュースの真偽が明確になると、積み上がっていたロングポジションは急速に解消された。

ここ数カ月間、市場は二重の圧力に直面してきた。連邦準備理事会(FRB)による高金利の維持や追加利上げへの懸念と、中東情勢の緊迫化に伴う原油高がもたらす粘着質なインフレである。これら2つのリスクをヘッジするため、米国株価指数やETFといったマクロ関連商品のショート(空売り)がコンセンサス取引となっていた。

ゴールドマン・サックスのプライム・ブローカレッジ部門のデータによると、米マクロ関連商品のショートポジションは、イラン情勢が緊迫化する前の水準をも上回り、過去10年間で最高水準に達している。

現在、米イラン間の停戦期待が高まり、原油価格が急速に反落していることに加え、FRBの利上げ期待もわずかに和らいでいる。そのため、マクロリスク回避のためにショートを余儀なくされていたポジションは、相場の逆を行く形となった。ゴールドマン・サックスのトレーディング・デスクは、ショートポジションが限界点まで蓄積されていると警告し、「相場が上昇しないか、あるいは上昇すれば総崩れ(スタンピード)を引き起こすかのどちらかだ」と指摘した。

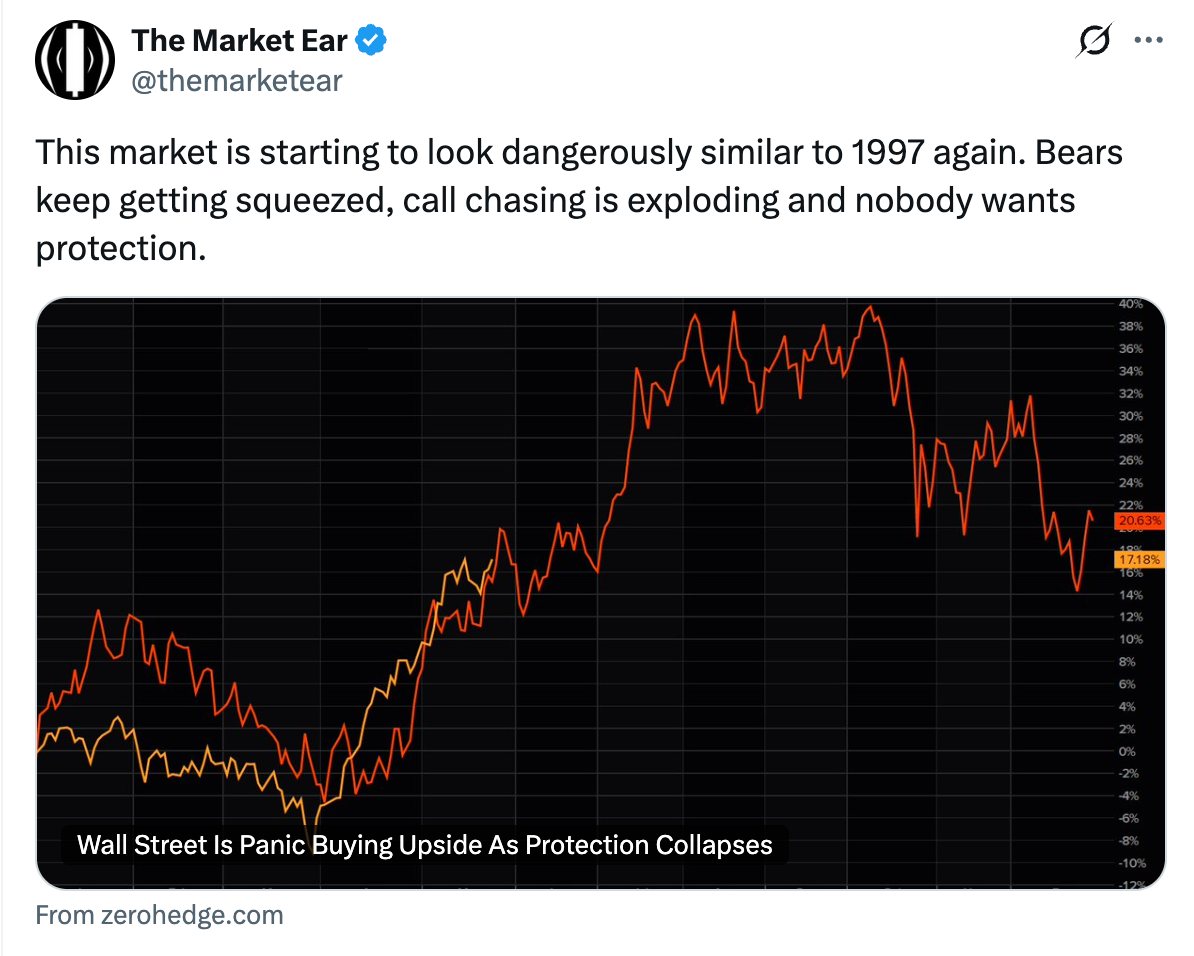

特筆すべきは、ショートカバー(買い戻し)のペースが加速していることだ。ゴールドマン・サックスの報告書によると、米国上場ETFのショートポジションは3週間ぶりに4%減少した。これは主に大型株やハイテク株ETFの買い戻しによるものである。ハイテク部門のネット買い越し額は3月中旬以来の最高速を記録しており、強気派と弱気派の入れ替わりが、後戻りできないポジションの移動を引き起こしている。

コールオプション買いの爆発的な増加がこの傾向を強めており、S&P 100構成銘柄の約25%でコール・スキューの逆転現象が見られる。これは、2021年のミーム株ブーム時に見られたオプション構造を反映したものだ。

ゴールドマン・サックスのトレーディング・デスクは、核心的な問題はファンダメンタルズではなく、過剰なショートポジションにあると明言した。一度買い戻しが始まれば、「価格上昇がショートカバーを強いてさらに価格を押し上げ、さらなるショートカバーを呼ぶ」という自己増殖的なスパイラルが生じるとしている。

以前のデータでは、NVIDIAがS&P 500の中で約625億ドルという最大のネット・ショート・エクスポージャーを抱えており、Appleの385億ドルやMicrosoftの337億ドルを大きく上回っていた。外部環境が緩和に向かえば、これらエクスポージャーの高い銘柄のショートスクイーズ(踏み上げ)の連鎖が真っ先に引き起こされることになる。

正式に停戦が発効した場合、市場はどう反応するか。

楽観的なシナリオでは、一旦停戦が実現すれば、10年ぶりの高水準にあるショートポジションの積み上がりを背景に、米国株はシステム的なショートカバー(買い戻し)を伴う上昇局面を迎えることが示唆される。原油価格と米国債利回りの同時低下は、ハイテク株のバリュエーションを抑制していた2つの主な制約要因を解消し、その結果生じる買い戻しの連鎖反応は、ファンダメンタルズだけでは説明できない水準まで株価を押し上げる可能性がある。

中立的なシナリオでは、恒久的な解決に至らず一時的な停戦にとどまり、海峡がイランの「管理下」に置かれたまま同国が開戦前の通航量を回復させるだけだとしても、地政学情勢が「混沌としたショック」から「管理された対峙状態」へと移行する限り、これまでショートポジションを通じてマクロリスクのヘッジを強いられてきた資本は、依然としてこれをリスク削減(デリスキング)のシグナルと見なすだろう。

イランの主権に対する強硬な姿勢や核問題を巡る対立する立場から判断すると、根深い溝は依然として残っている。仮に最終段階の交渉が再び決裂すれば、原油価格は急反発する恐れがあり、ショートカバーによる上昇局面は反転する可能性が高い。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。